Goldman Sachs: Das sind die zwölf Aktien-Profiteure von Deutschlands milliardenschwerer Finanzwende

Deutschland steht vor einem historischen Richtungswechsel in seiner Finanzpolitik. Ein gigantisches Konjunkturpaket soll Wirtschaft und Infrastruktur beflügeln. Goldman Sachs identifiziert zwölf europäische Aktien, die von diesem Milliarden-Schub massiv profitieren könnten. Bei TraderFox erfahren Sie die Namen der potenziellen Gewinner.

Ein wegweisender politischer Konsens in Deutschland deutet auf einen Paradigmenwechsel in der Fiskalpolitik hin. CDU/CSU, SPD und die Grünen haben sich auf ein umfassendes Konjunkturpaket geeinigt, das Milliardeninvestitionen in Verteidigung, Infrastruktur und Klimaschutz vorsieht. Dieser Schritt markiert eine deutliche Abkehr von der bisherigen, eher konservativen Finanzpolitik des Landes und könnte eine Ära des Wachstums einläuten.

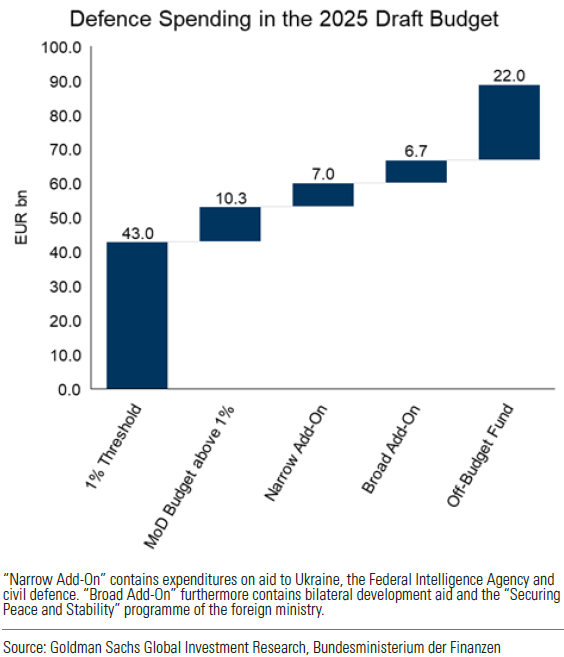

Verteidigungsausgaben im Haushaltsentwurf 2025

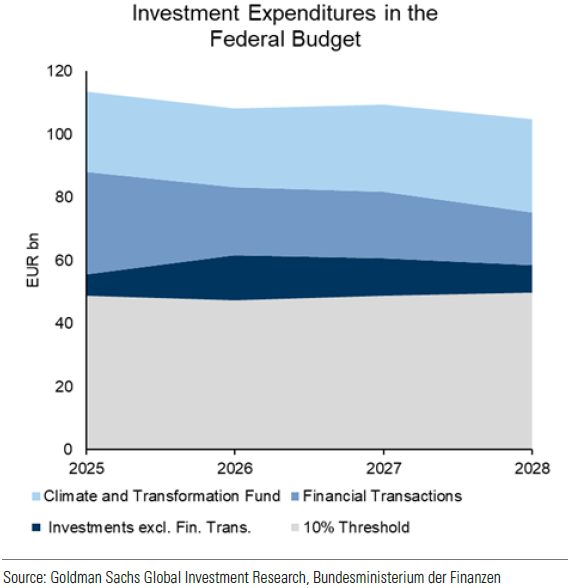

Das Paket umfasst drei wesentliche Säulen: eine Ausnahme von Verteidigungsausgaben über 1 % des BIP von der Schuldenbremse, einen 500 Mrd. EUR starken Sonderfonds für Infrastruktur- und Klimaschutzinvestitionen über 12 Jahre und eine Erhöhung der Defizitgrenzen für die Bundesländer auf 0,35 %.

Investitionsausgaben im Bundeshaushalt

Goldman Sachs sieht in diesem Konjunkturpaket ein erhebliches Potenzial für ausgewählte europäische Unternehmen. Die Analysten des Finanzhauses haben ihre BIP-Prognosen für Deutschland für dieses und 2026 bereits angehoben und erwarten, dass das stärkere Wachstum auch die Nachbarländer im Euroraum beflügeln wird. In einer aktuellen Analyse werden zwölf europäische Aktien vorgestellt, die von den geplanten Investitionen in Energie, Transport und Wohnungsbau profitieren könnten.

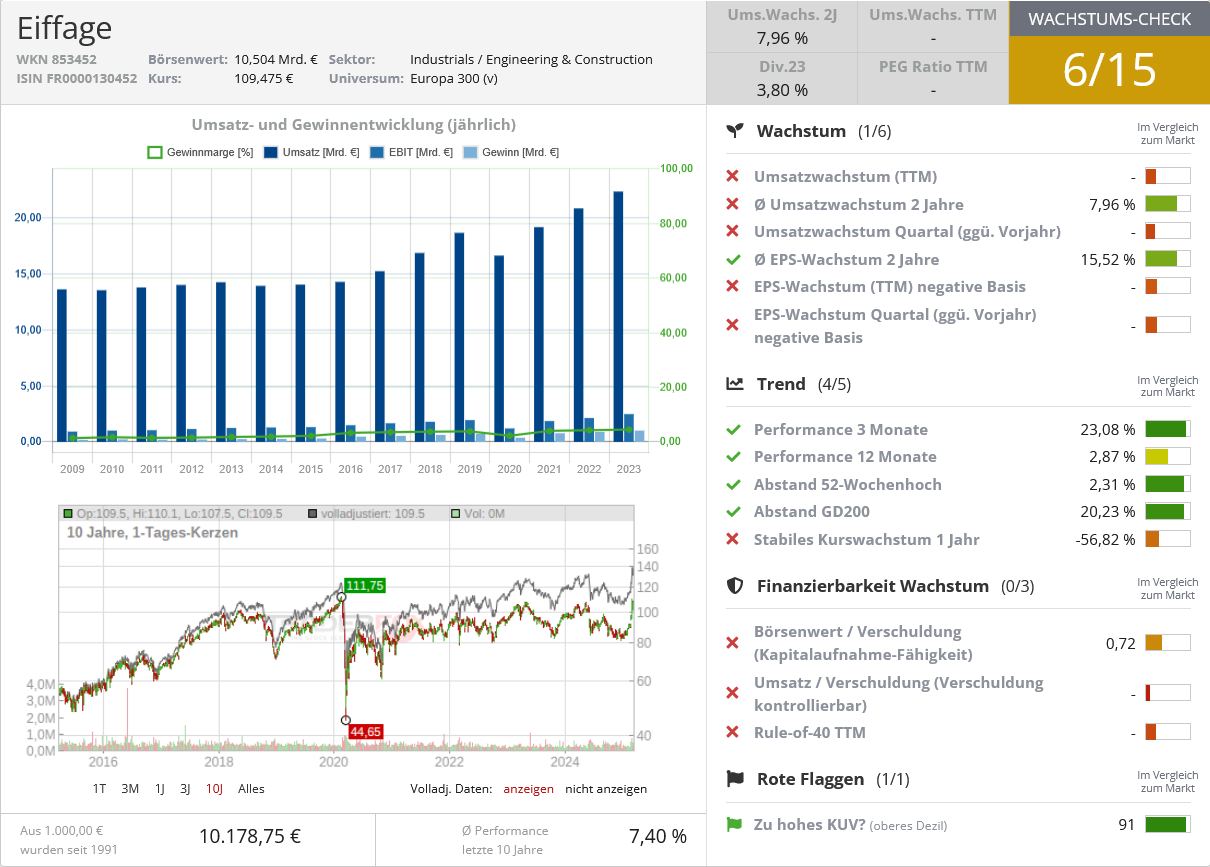

Eiffage (ISIN: FR0000130452)

Das französische Ingenieur- und Bauunternehmen Eiffage wird aufgrund seines Engagements bei Projekten im Verteidigungsbereich von einem Investitionsschub in diesem Bereich profitieren, so Goldman Sachs. Frankreich und Deutschland sind die beiden größten Märkte von Eiffage, und das Unternehmen gab kürzlich bekannt, dass es aufgrund seiner Verbindungen zum europäischen Verteidigungssektor Aufträge sowohl im Bau- als auch im Energiebereich erhalten hat. Eiffage verfügt in seinen Geschäftsbereichen Hoch- und Tiefbau sowie Energie über die Kapazitäten, um im Vergleich zu einigen kleineren Wettbewerbern größere Aufträge zu übernehmen.

Die Analysten von Goldman Sachs verweisen auf den 7-Mrd.-EUR-Gebäudesanierungsvertrag für die französischen Streitkräfte (ein 35-Jahres-Vertrag, der 2023 ausläuft) und auf potenzielle Chancen für die Verteidigungstochter Clemessy, die rund 10 % der Energiesparte von Eiffage ausmacht und für die Streitkräfte Arbeiten in den Bereichen Elektrotechnik und Anlagenwartung durchführt.

Für die Jahre 2025 - 2027 wird eine durchschnittliche freie Cashflow-Rendite von 15 % prognostiziert und man ist überzeugt, dass dieser Trend die Ertragsdynamik des Rekordauftragsbestands der Energiesparte von Eiffage, welche die Entwicklung von Netzen, Kernenergie und erneuerbaren Energien unterstützt, sowie den soliden Auftragsbestand im Infrastrukturgeschäft, einschließlich zweier Kernreaktoren in Frankreich und einer Erweiterung des Schienennetzes in den baltischen Staaten, verstärkt.

Quelle: Wachstumscheck-Check TraderFox

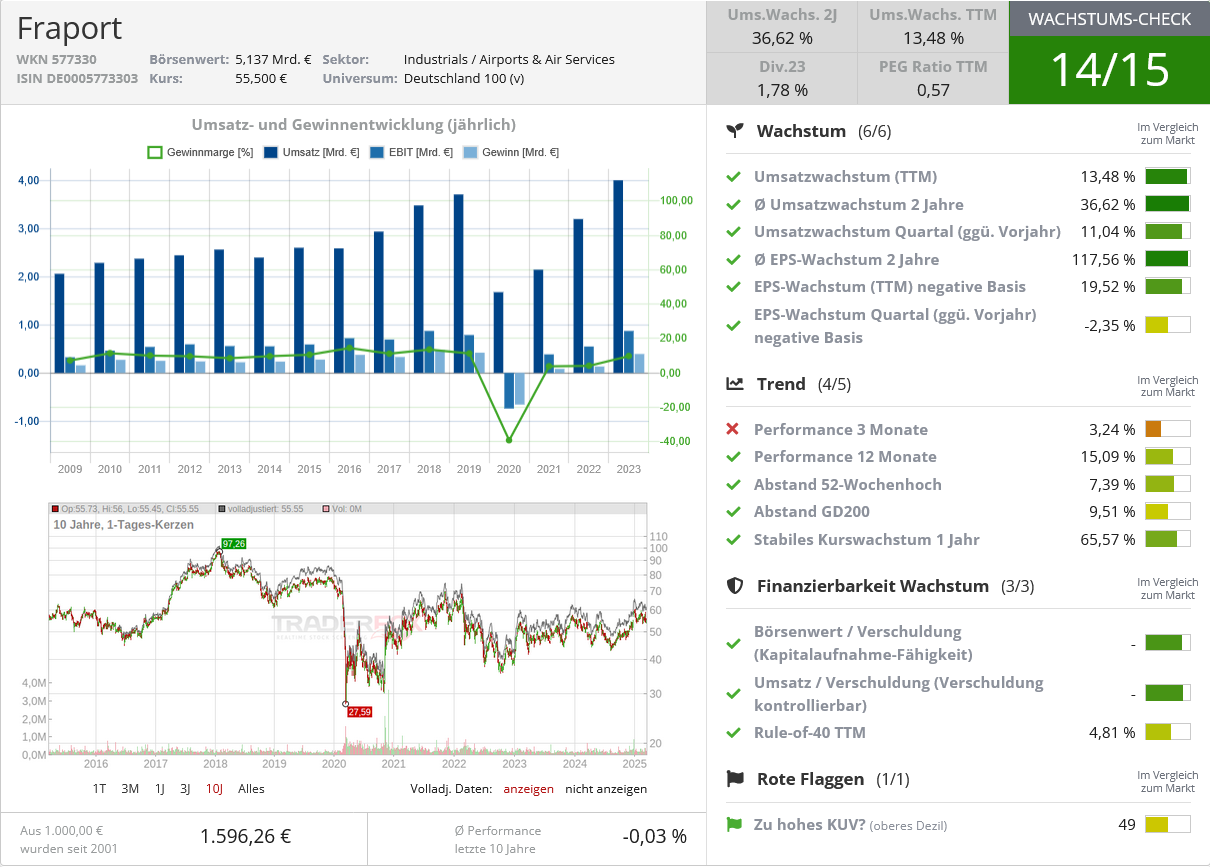

Fraport (ISIN: DE0005773303)

Der Frankfurter Flughafenbetreiber Fraport könnte von potenziellen politischen Maßnahmen wie Unternehmenssteuersenkungen und einer Senkung der Luftverkehrssteuer profitieren, schreibt Goldman Sachs. Die Analysten gehen davon aus, dass Fraport auf einen Wendepunkt beim freien Cashflow zusteuert, den die Anleger möglicherweise derzeit noch unterbewerten.

Mit dem Bau des neuen, erweiterten Terminals 3 in Frankfurt, der im Jahr 2025 abgeschlossen sein soll, neigt sich der jahrzehntelange Investitionszyklus des Unternehmens dem Ende zu, während Fraport die von den Fluggesellschaften erhobenen Gebühren schneller anhebt als vom Konsens erwartet, was die regulierten Erträge steigern dürfte. Die von den Flughäfen erhobenen Entgelte sind so festgelegt, dass die Betreiber die Kapitalkosten auf ihrer regulierten Vermögensbasis (RAB) decken können. Die Rendite der RAB von Fraport muss sich noch ein Stück weit erholen, um das zulässige Niveau von fast 8 % vor Steuern zu erreichen, das im letzten Jahr bei 4 % lag.

Die Analysten von Goldman Sachs sehen ein erhebliches Aufwärtspotenzial: Auf der Grundlage eines "Steady-State"-freien Cashflows (d. h. bei Erhaltungsinvestitionen) von ca. 800 Mio. EUR im Jahr 2028e und historischen Bewertungsmultiplikatoren könnte die Marktkapitalisierung von Fraport mittelfristig 12 - 14 Mrd. EUR (125 - 150 EUR/Aktie) erreichen.

Quelle: Wachstumscheck-Check TraderFox

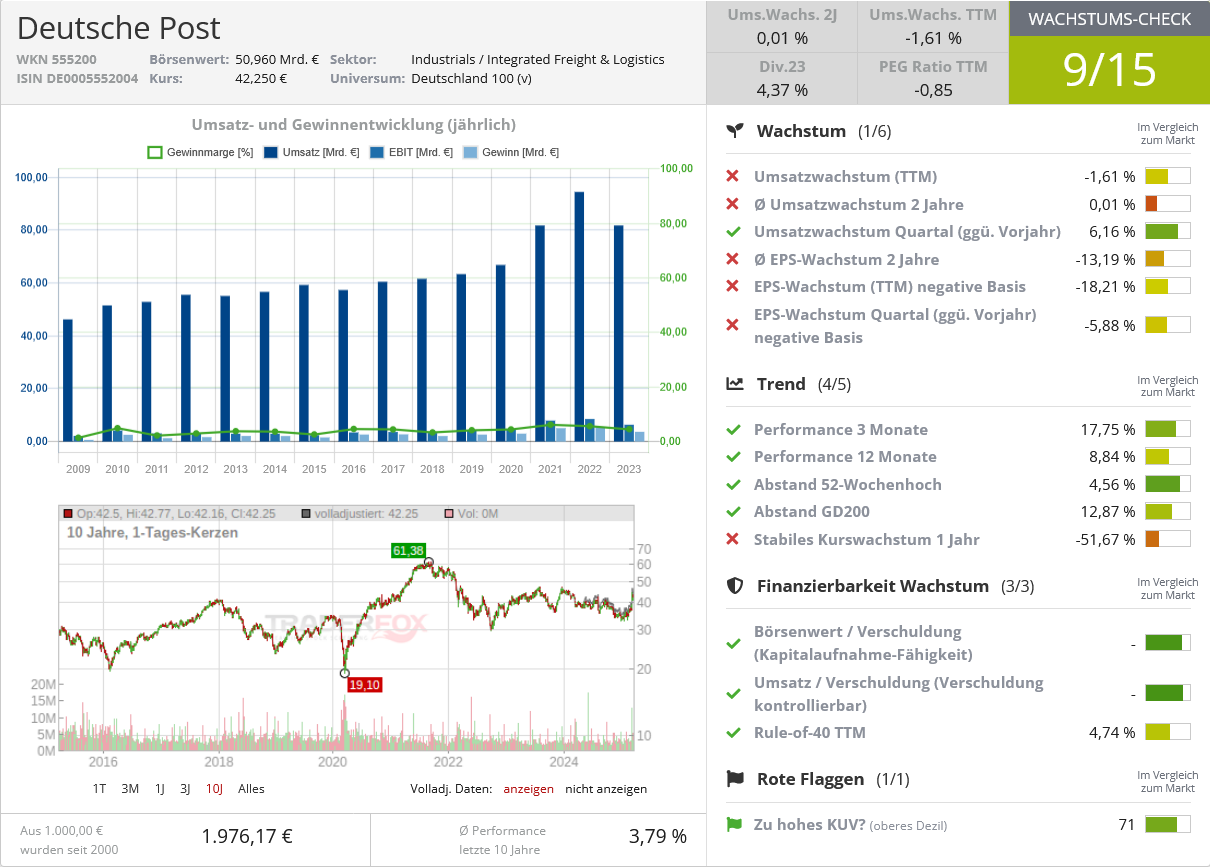

DHL (ISIN: DE0005552004)

Goldman Sachs sieht über das bisherige Basisszenario hinaus Aufwärtspotenzial für den Versand- und Logistikriesen DHL in einem Szenario, in dem die fiskalische Expansion Deutschlands eine stärkere Konjunkturbeschleunigung in Europa unterstützt.

Steuersenkungen für Unternehmen könnten einen zusätzlichen Vorteil darstellen, so die Analysten. Jeder zusätzliche Prozentpunkt bei den TDI-Volumina (Time Definite International, der Kerndienst von DHL) würde das geschätzte Ergebnis je Aktie für 2025 um ca. 3 % erhöhen. Man ist überzeugt, dass das Kostensenkungsprogramm von DHL in Höhe von 1 Mrd. EUR (das bis 2027 vollständig umgesetzt werden soll) dem Unternehmen helfen sollte, nach der Margenkorrektur nach der Pandemie wieder ein Gewinnwachstum zu erzielen.

Die Analysten gehen außerdem davon aus, dass das Unternehmen gut positioniert ist, um strategische Optionen zu prüfen, die zur Wertsteigerung in allen Geschäftsbereichen beitragen Quelle: Wachstumscheck-Check TraderFox

Quelle: Wachstumscheck-Check TraderFox

Sika (ISIN: CH0418792922)

Goldman Sachs schätzt, dass der vorgeschlagene deutsche Infrastrukturfonds mit 50 Mrd. EUR pro Jahr über zehn Jahre die jährlichen Ausgaben für den Infrastrukturbau in Deutschland um mehr als 50 % (gegenüber der Basislinie von ca. 89 Mrd. EUR in 2024) und das gesamte deutsche Bauvolumen um mehr als 10 % erhöhen würde. Dies entspräche einem Anstieg der EU-Infrastrukturausgaben um 11 %.

Ein potenzieller Nutznießer im Bereich Baumaterialien ist nach Ansicht der Analysten der Schweizer Bauprodukthersteller Sika, dessen Mörtel und Zusatzstoffe dazu beitragen, den CO2-Fußabdruck schwerer industrieller Schadstoffe wie Beton zu reduzieren (neben anderen Anwendungsfällen). Man stellt fest, dass Sika zu den am stärksten infrastrukturexponierten Unternehmen im europäischen Baustoffsektor gehört, da ein größerer Teil des Umsatzes im Infrastrukturbereich erzielt wird.

Das Unternehmen würde auch in einem Szenario profitieren, in dem ein Teil der neuen Ausgaben - die sich laut einer Studie des Deutschen Wirtschaftsinstituts aus dem Jahr 2024 auf ein Drittel der 600 Mrd. Euro für Infrastrukturinvestitionen belaufen könnten - in die Energieeffizienz von Gebäuden fließen würde.

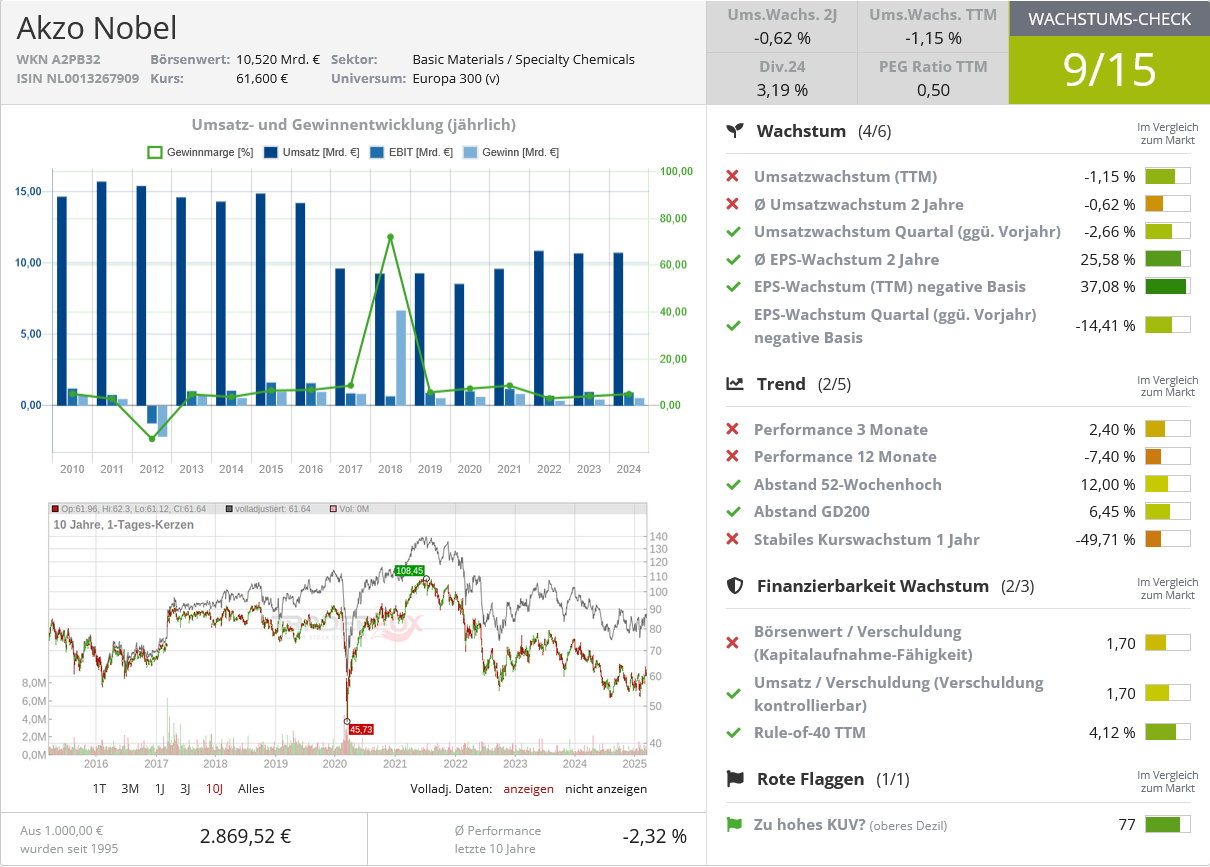

Akzo Nobel (ISIN: NL0013267909)

Die fiskalische Expansion in Deutschland und die sich verbessernden Wachstumsaussichten in Europa tragen dazu bei, dass der niederländische Lackhersteller Akzo Nobel ab 2026 eine deutliche Volumensteigerung erreichen wird, so Goldman Sachs. Fast die Hälfte des Umsatzes von Akzo wird in der EMEA-Region erzielt. Die US-Investmentbank hat die Schätzung für das organische Umsatzwachstum im Geschäftsjahr 2026 von 2,6 % auf 3,8 % angehoben (im Vergleich zum Konsens von 3 %) und die Schätzungen für das angepasste EBITDA für die Jahre 2025 bis 2027 um rund 4 %, 7 % und 14 %.

Die Rückkehr zu einem Volumenanstieg nach drei Jahren mit negativem bis stagnierendem Jahreswachstum sollte der Aktie helfen, sich wieder dem Durchschnitt des mittleren Zyklus anzunähern, meinen die zuständigen Analysten und fügen hinzu, dass die Akzo-Aktie mit einem erheblichen Abschlag zum historischen Durchschnitt gehandelt wird. Man sieht weiteres Aufwärtspotenzial durch die Wiederaufbaubemühungen in der Ukraine und die fiskalische Expansion in anderen europäischen Ländern, weist jedoch darauf hin, dass diese bisher nicht in den Prognosen enthalten sind.

Maßnahmen, um die aufgeblähte Kostenbasis des Unternehmens anzugehen, und die strategische Überprüfung der südasiatischen Vermögenswerte von Akzo (deren Erlöse den Abbau der Verschuldung in der Bilanz unterstützen könnten) verstärken die positive Einschätzung, heißt es.

Quelle: Wachstumscheck-Check TraderFox

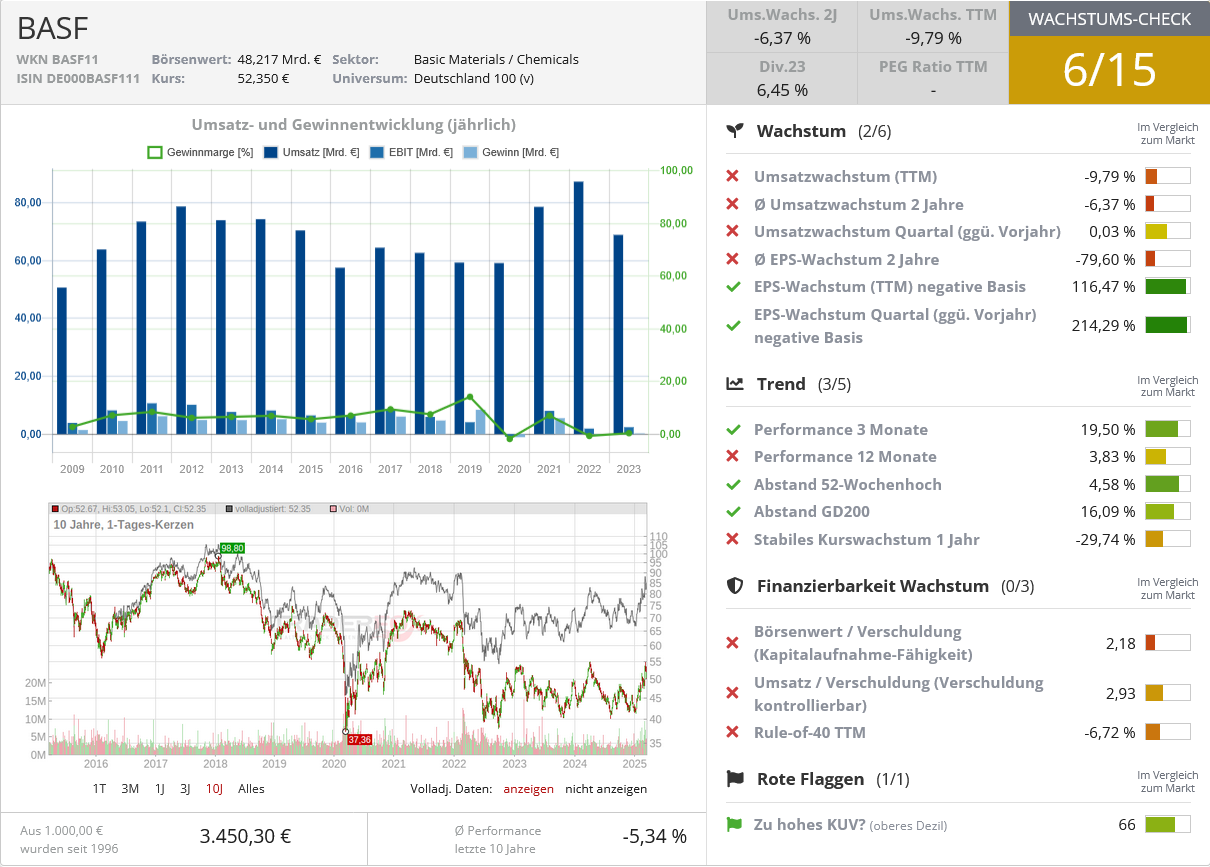

BASF (ISIN: DE000BASF111)

Ein Ende der politischen und fiskalischen Unsicherheit im Heimatland und ein günstiges zyklisches Umfeld in Europa bestärken Goldman Sachs in einer optimistischen Einschätzung des deutschen Chemieunternehmens BASF. Die Analysten gehen davon aus, dass die Aktie im Jahr 2026 einen Wendepunkt in der freien Cashflow-Entwicklung erreicht, wenn BASF mit der Monetarisierung ihrer 10-Mrd-EUR-Investition in Zhanjiang (China) beginnt (deren EBITDA-Beitrag bis 2030 auf 1,0 Mrd. bis 1,2 Mrd. EUR geschätzt wird) und die Investitionsausgaben des Unternehmens nach Abschluss der Bauarbeiten an dem neuen Standort zurückgehen.

Nach Ansicht der Analysten untermauert diese Entwicklung die Verpflichtung von BASF, zwischen 2025 und 2028 mindestens 12 Mrd. EUR (28 % der Marktkapitalisierung) in Form von Dividenden und Aktienrückkäufen auszuschütten. Man stellt fest, dass die BASF-Aktie mit einem deutlichen Abschlag sowohl gegenüber den US-Konkurrenten als auch gegenüber der Historie gehandelt wird. Die Experten fügen hinzu, dass BASF unter den von ihnen untersuchten Aktien am meisten von einem Szenario profitieren würde, in dem russisches Gas wieder nach Europa eingeführt wird, da das Unternehmen prozentual gesehen den höchsten Anteil am Energieverbrauch in der EMEA-Region hat.

Quelle: Wachstumscheck-Check TraderFox

Geberit (ISIN: CH0030170408)

Das in der Schweiz ansässige Unternehmen Geberit, Europas führender Hersteller von Sanitäreinrichtungen, der mehr als die Hälfte seines Umsatzes im europäischen Wohnungsbau erzielt, würde von allen Maßnahmen zur Förderung des Wohnungsbaus in Deutschland profitieren, so Goldman Sachs.

Von den Unternehmen, die das hausinterne Multi-Industrie-Team für Europa abdeckt, hat Geberit mit fast 30 % den höchsten Umsatzanteil in Deutschland. Der Einschätzung zufolge könnte sich Geberit als früher Nutznießer einer Wende auf den europäischen Baumärkten erweisen, da ca. 70 % des Umsatzes aus Rohrleitungs-, Installations- und Spülsystemen stammen, die von den Händlern in der Regel lange vor der Installation bestellt werden (die Vorlaufzeit zwischen einer Wende bei den Baugenehmigungen und dem organischen Umsatzwachstum von Geberit betrug in der Vergangenheit nur drei Monate).

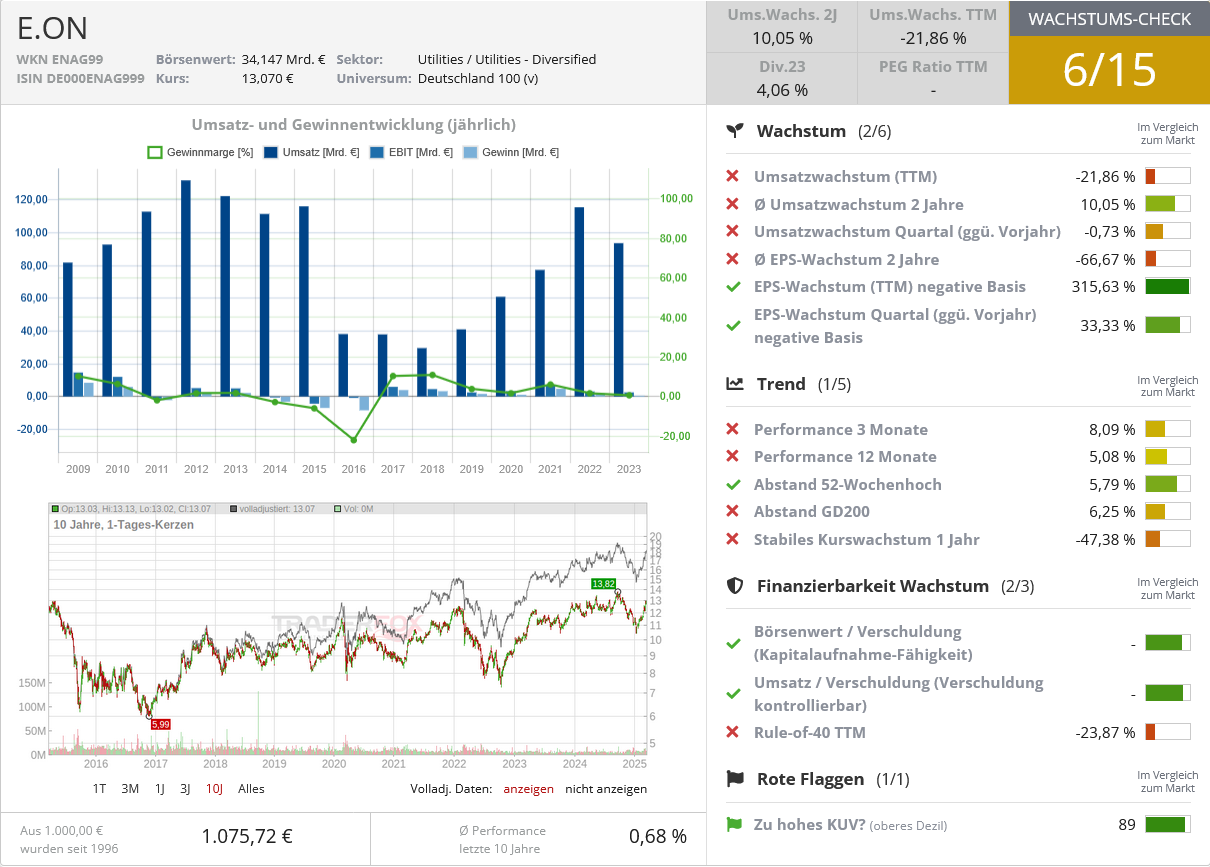

EON (ISIN: DE000ENAG999)

Die Analysten bei Goldman Sachs sind sich zwar bewusst, dass die fiskalische Expansion in Deutschland die Kapitalkosten erhöhen wird, was für die Energieversorgungsbranche ein Nachteil ist, aber sie ermutigen die Anleger, über den kurzfristigen Gegenwind durch höhere Anleiherenditen hinaus auf die langfristigen Vorteile für die Energieversorger der Region zu schauen.

Für EON, dass etwa zwei Drittel seines EBITDA mit Stromnetzen in Europa erwirtschaftet, sieht das zuständige Team eine unterschätzte Chance darin, dass die Region die Modernisierung ihrer veralteten Netzinfrastruktur vor dem Hintergrund der wachsenden Nachfrage nach Elektrifizierung und neuen Anschlüssen für erneuerbare Energien vorantreibt. Die Schätzungen deuten darauf hin, dass der Bedarf an zusätzlichen Investitionen in das Stromnetz die jährliche regulatorische Kapitalbasis (RAB) von E.ON in Deutschland im Zeitraum 2024 - 2030E um ca. 15 % steigern könnte.

Die Analysten haben Ende Februar darauf hingewiesen, dass sie davon ausgehen, dass die deutsche Regulierungsbehörde bis Mitte 2026 deutlich höhere Renditen als bisher festlegen wird. Diese Entwicklung würde es EON nach Aussage des Managements ermöglichen, die Investitionen in die Stromnetze ab 2027 weiter zu erhöhen. Die Schätzungen von Goldman Sachs, die nur einen Bruchteil dieses Szenarios berücksichtigen, implizieren ein durchschnittliches Wachstum beim Ergebnis je Aktie für 2025 - 2029 von 7 % p.a. gegenüber dem von Visible Alpha Consensus Data implizierten jährlichen Wachstumsrate von im Schnitt 3 %.

Quelle: Wachstumscheck-Check TraderFox

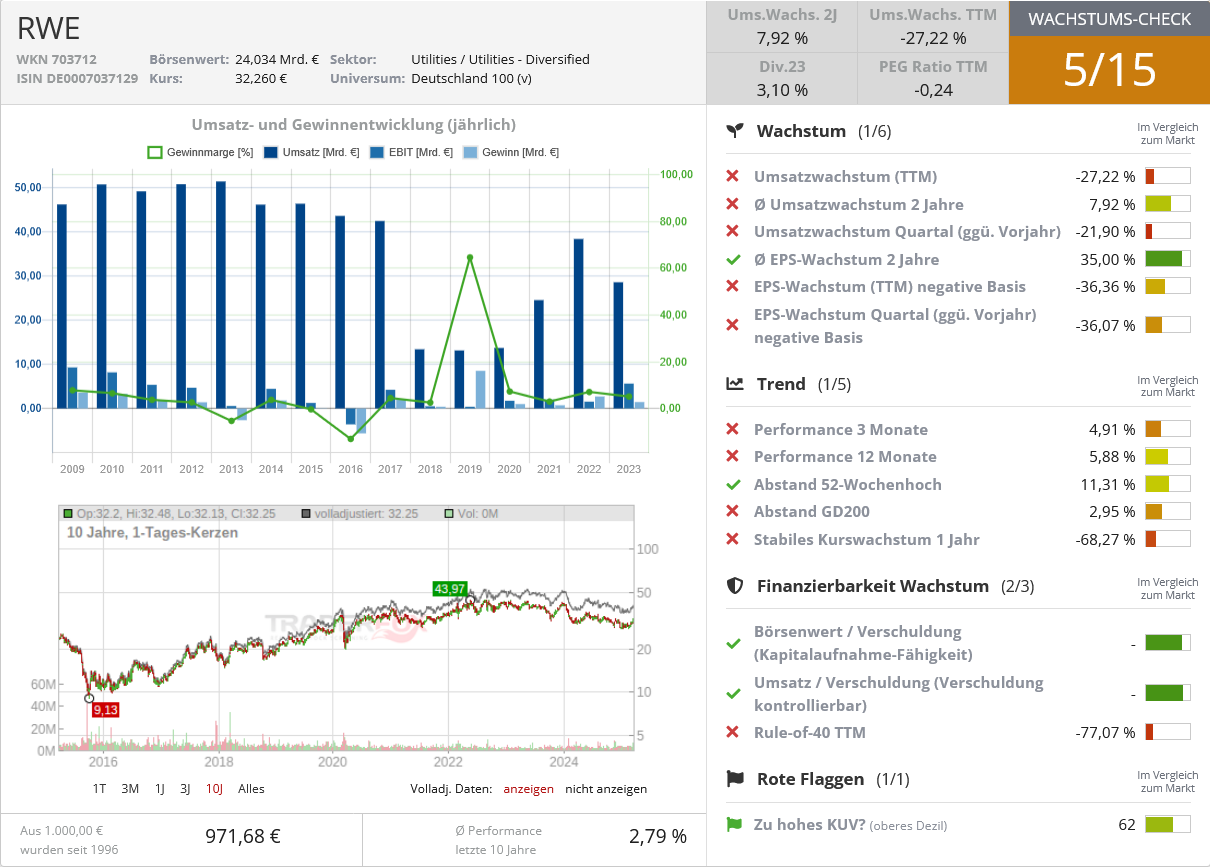

RWE (ISIN: DE0007037129)

Goldman Sachs geht davon aus, dass die Reindustrialisierung in Deutschland das Wachstum der Stromnachfrage um 1 Prozentpunkt pro Jahr ankurbeln könnte, was einen wesentlich höheren Bedarf an Investitionen in der gesamten Wertschöpfungskette der Elektrifizierung nach sich ziehen würde. Das Ergebnis: höheres organisches Wachstum und bessere Renditen in den Bereichen erneuerbare Energien, flexible Erzeugung und Stromnetze. Der deutsche Energieversorger RWE könnte davon profitieren, meinen die verantwortlichen Analysten.

Zum einen schätzen sie, dass die steigende Stromnachfrage den Ausbau der erneuerbaren Energien in Deutschland im Laufe des Jahrzehnts um 25 % bis 50 % beschleunigen könnte. Hinzu kommt die Einschätzung, dass Deutschland bis 2030 neue Gaskraftwerke mit einer Leistung von 20 GW – 30 GW benötigt, und der daraus resultierende Anstieg des Stromverbrauchs dürfte sich in höheren Renditen für RWE niederschlagen.

Zum anderen könnte die steigende Stromnachfrage die Debatte über die Wiederinbetriebnahme von Kernkraftwerken in Deutschland beschleunigen, eine Entwicklung, die nach Einschätzung des zuständigen Teams ab 2028 - 2029 das Ergebnis von RWE um ca. 200 Mio. - 300 Mio. EUR pro Jahr steigern könnte.

Quelle: Wachstumscheck-Check TraderFox

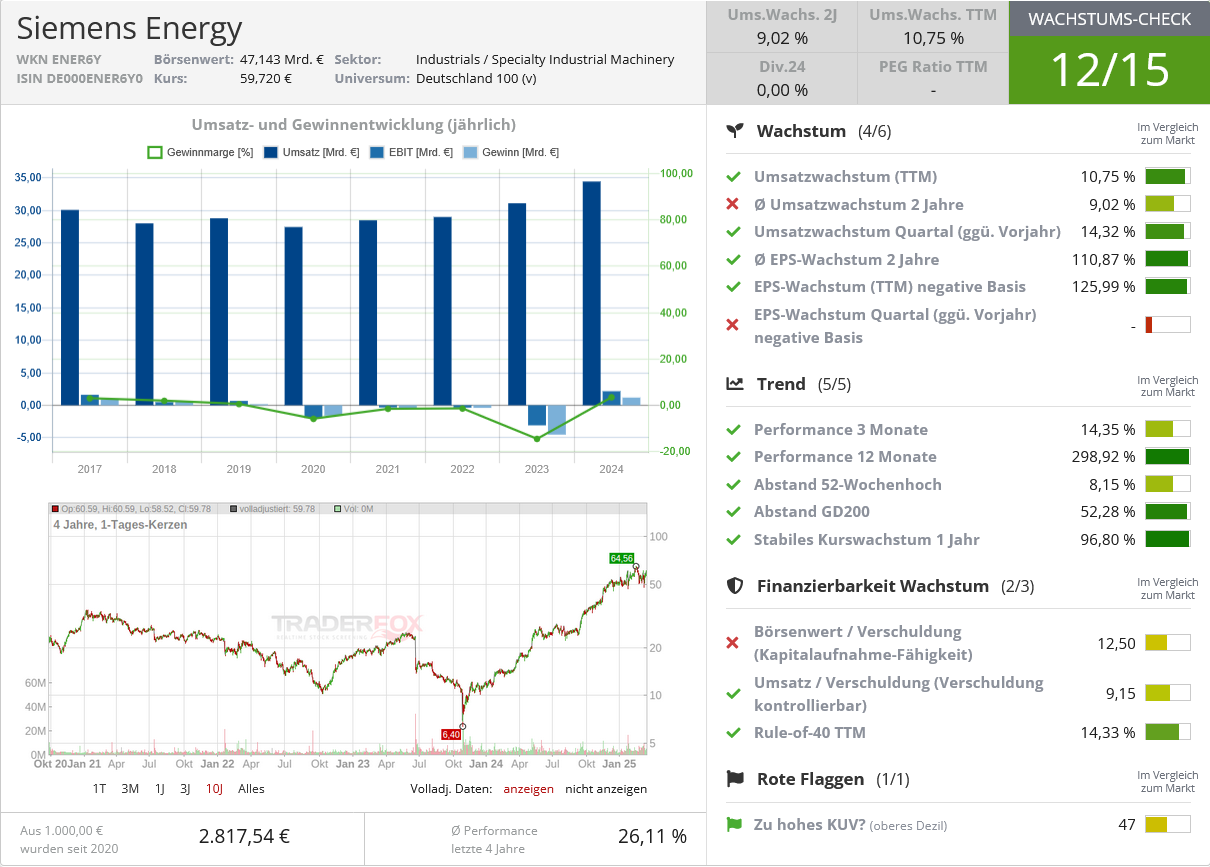

Siemens Energy (ISIN: DE000ENER6Y0)

Zu den möglichen Maßnahmen der neuen Regierung in Deutschland gehört der Bau von 20 GW-Gaskraftwerken bis 2030. Das Gasservicegeschäft des Energietechnikunternehmens Siemens Energy machte im Jahr 2024 31 % des Konzernumsatzes aus, so Goldman Sachs. Die Analysten sehen die Kommentare zu neuen Gaskraftwerken als unterstützend für Siemens Energy und glauben, dass diese Entwicklung zum Wachstum über das Geschäftsjahr 2028 hinaus beitragen könnte.

Man geht auch davon aus, dass die Lieferungen des Unternehmens in diesem Jahr die Nachfrage nach dem Geschäft vor dem Hintergrund eines zunehmenden Fokus auf Netzinvestitionen und Energiesicherheit bestätigen und daher ein weiteres Umsatzwachstum mit einer Verbesserung der Marge erwarten.

Quelle: Wachstumscheck-Check TraderFox

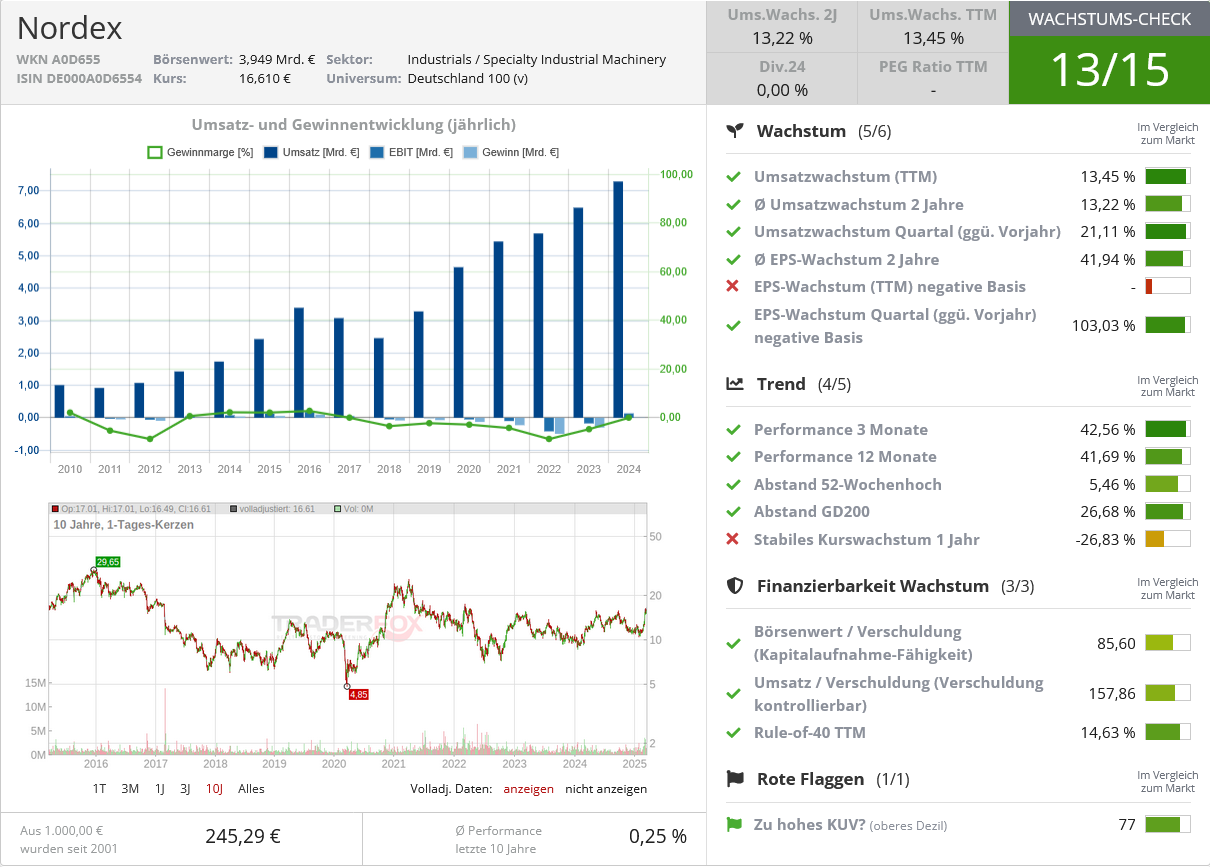

Nordex (ISIN: DE000A0D6554)

Mögliche politische Maßnahmen zur Förderung der Stromerzeugung und der erneuerbaren Energien in Deutschland stellen nach Ansicht von Goldman Sachs eine wachsende Chance für den Windenergieanlagenhersteller Nordex dar. Das Unternehmen war den Angaben zufolge bereits auf dem besten Weg, von einem Anstieg der deutschen Aufträge bei den letztjährigen Auktionen zu profitieren, nachdem es das Land kürzlich als einen Schlüsselbereich für das Mengenwachstum bezeichnet hatte (die bei den jüngsten Auktionen in Deutschland vergebenen Mengen liegen um mehr als das Dreifache über dem zehnjährigen historischen Durchschnitt).

Die Analysten stellen stellt fest, dass Nordex sein Engagement in Europa in den letzten Jahren erhöht hat, sodass die Region nun mehr als 80 % des aktuellen Auftragsbestands an Turbinen ausmacht. Man geht davon aus, dass diese Trends dem Unternehmen helfen sollten, höhere Margen und einen höheren Cashflow zu erzielen, sodass es auf dem besten Weg ist, sich seinem mittelfristigen EBITDA-Ziel von 8 % zu nähern.

Quelle: Wachstumscheck-Check TraderFox

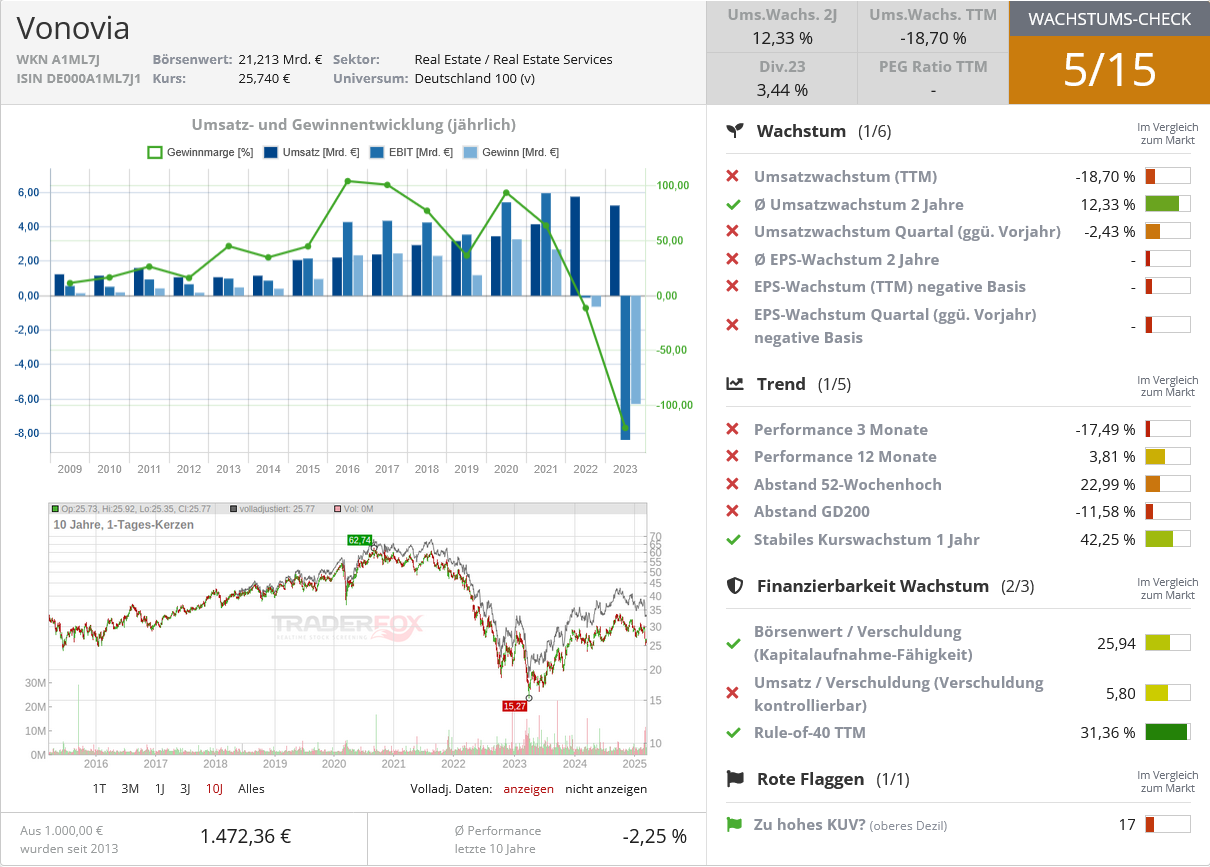

Vonovia (ISIN: DE000A1ML7J1)

Während höhere Anleiherenditen die Aktie des deutschen Immobilienentwicklers Vonovia belastet haben, dürfte das Unternehmen nach Ansicht der zuständigen Analysten langfristig von höheren öffentlichen Ausgaben für Infrastruktur und Wohnungsbau profitieren. Zum einen bietet das Wohnungsportfolio von Vonovia die Möglichkeit für energetische Modernisierungen, die man zuvor auf über 18 Mrd. EUR geschätzt hat. Die Analysten gehen davon aus, dass das Unternehmen die Investitionen in diesem Bereich auf 2 Mrd. EUR pro Jahr bei einer Rendite von über 7 % steigern wird.

Die neue Politik könnte nach Ansicht der Experten Anreize für private Hausbesitzer schaffen, ihre Immobilien durch Subventionen und/oder steuerliche Anreize zu modernisieren, was den Nutzen für Vonovia erhöhen und zu einem höheren Mietwachstum in seinem Portfolio beitragen würde (prognostiziert werden bereits 4 %+ p.a.).

Weiterhin würden staatliche Maßnahmen zur Linderung der Wohnungsknappheit in Deutschland und zur Stimulierung des Wohnungsbaus Vonovia dabei helfen, das Ziel zu erreichen, das EBITDA aus nicht vermieteten Erträgen (einschließlich Entwicklung) bis 2028 auf bis zu 25 % zu steigern. Investitionen in die soziale Infrastruktur wie Schulen und Gesundheitswesen würden auch das Wachstum des Wohnungsmarktes unterstützen und dem Entwicklungsgeschäft von Vonovia zugutekommen, so das Urteil.

Quelle: Wachstums-Check TraderFox

Bildherkunft: Nadia

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!