Kion – Wachstumsmarkt „Vernetzte Lagertechnik“ ist noch unzureichend erschlossen und spreche für mittel- und langfristiges Potenzial

Weil es in den westlichen Industrieländern und sogar in China inzwischen einen Mangel an Arbeitskräften gebe, der sich künftig noch verstärken dürfe, führe laut Focus Money (Ausgabe 07/2024) am Einsatz von Robotern und Automatisierungstechnik in vielen Arbeits- und Fertigungsprozessen kein Weg vorbei. Kion Group [WKN: KGX888, ISIN: DE000KGX8881] sei ein Profiteur dieser Entwicklung.

Gabelstapler für die Welt

Im Prinzip höre sich das Geschäftsmodell von Kion sehr simple an. Der Konzern produziere Gabelstapler für den Einsatz in Lagern. Doch eine gewünschte Steigerung der Effizienz dürfe einen Zwang zur Digitalisierung und Automatisierung der Lagerwirtschaft herbeiführen.

Mit Fahrzeugen der Marke Linde biete Kion schon jetzt über Cloudserver vernetzte Lagertechnik an. Der große Vorteil sei, dass sich durch erhobene Daten die Wartungsintervalle so planen ließen, dass es nicht zu Störungen komme.

Nachfrage nach Automatisierungslösungen sollte steigen

Kion nehme mit Gabelstaplern, die intern den Namen "Industrial Trucks" hätten, hinter Marktführer Toyota Industries global Platz 2 ein, vor dem deutschen Konkurrenten Jungheinrich. Obwohl der Geschäftsbereich Automatisierungslösungen deutlich kleiner als das Gabelstaplergeschäft sei, habe Kion hierbei sogar vor Honeywell und Toyota Industries global gesehen die Spitzenposition inne.

Aktuell profitiere Kion von einer zu beobachtenden Stabilisierung des globalen Handels. Dadurch steige allgemein die Produktionsmenge und infolgedessen auch die Nachfrage nach Staplern und Lagerlogistik. Daher habe CEO Rob Smith nach den Q3-Zahlen auch die Prognose für das Gesamtjahr mit einem EBIT von 680 auf mindestens 780 Mio. Euro angehoben.

Wachstumsfantasie habe Kion mittel- bis langfristig durch eine Expansion in unerschlossene Absatzmärkte, denn bislang erwirtschafte man 80 % des Umsatzes mit dem Verkauf von Gabelstaplern in der Region Europa, Mittlerer Osten und Afrika. In Asien erziele Kion bislang erst einen Umsatzanteil von 13 %. Positiv auf die Geschäftsentwicklung in Asien könne sich auswirken, dass Kions größter Einzelaktionär der chinesische Hersteller von Dieselmotoren Weichai Power sei. Der Titel werde mit einem KGV von knapp 14 für 2024 bzw. einem KGV von 11 für 2025 bewertet und wisse auch mit einer Dividendenrendite von 2,4 bzw. 3,0 % über überzeugen. Focus Money rät mit einem Kursziel von 53 Euro zum Kauf (26 % Potenzial).

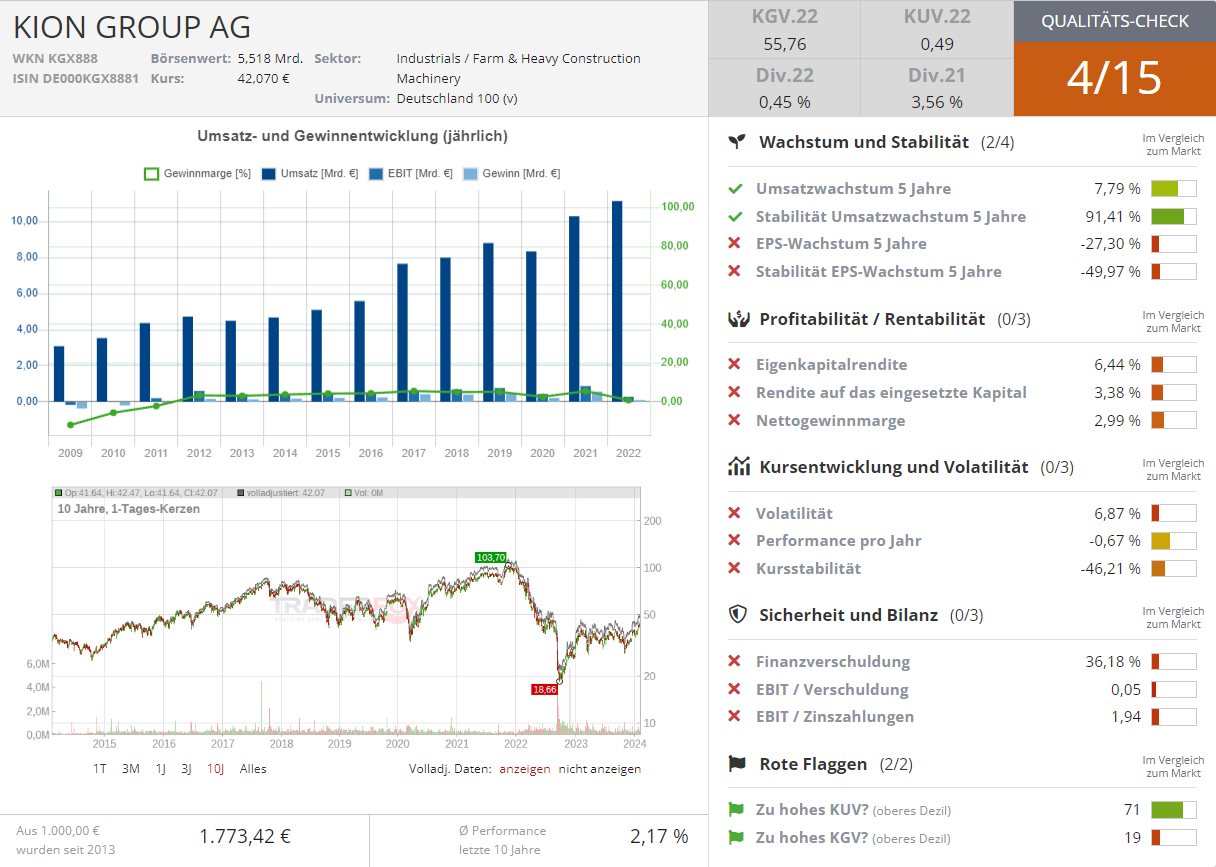

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: 706488981 - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!