Finanzielle Unabhängigkeit – mit diesen Schritten funktioniert es

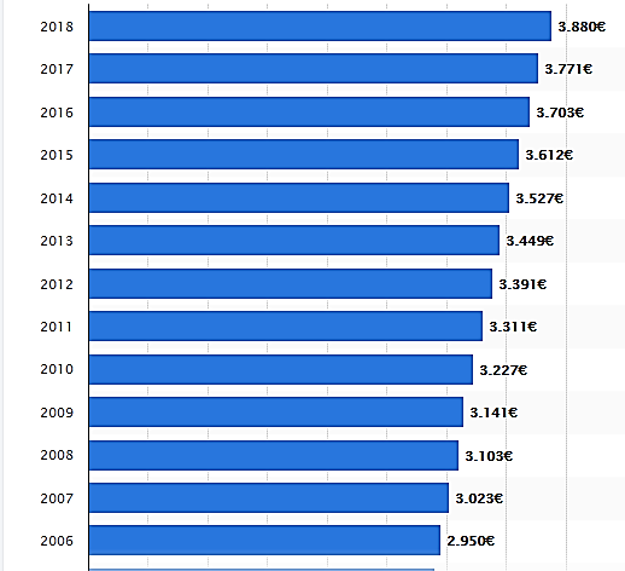

Robert Allen sagte einmal ganz treffend: " Wie viele Millionäre kennst du, die mit der Anlage in ein Sparkonto reich geworden sind? Ich kenne keinen.” Das heißt schon mal, dass jeder, der finanzielle Unabhängigkeit anstrebt, seine Finanzen und die damit verbundenen Risiken selbst in die Hand nehmen muss. Bevor ich Ihnen Wege aufzeige, wie Sie es schaffen können, möchte ich zuallererst den Begriff finanzielle Unabhängigkeit erläutern. Mit finanzieller Unabhängigkeit ist ein Status quo gemeint, bei dem Ihre Investitionen und die daraus resultierenden Erträge (Kursgewinne, Dividendenerträge, …) mehr Einkommen erwirtschaften als Sie an regelmäßigen Ausgaben haben. Wovon aber sind Sie nach Erreichen dieses Zieles unabhängig? Unabhängig davon, arbeiten gehen zu müssen, um Ihr alltägliches Leben bezahlen zu können. Unabhängig davon, sich Sorgen machen zu müssen, wenn Sie nicht mehr arbeiten können. Unabhängig davon, an einen Wohnort gebunden zu sein, usw. Wie lange aber braucht ein Durchschnittsmensch, um finanziell unabhängig zu sein? Dafür brauchen wir erst mal die Summe an Geld, ab der man von finanzieller Unabhängigkeit sprechen kann. Nehmen wir doch mal rein hypothetisch 1 Million Euro. Der durchschnittliche Bruttomonatsverdienst eines vollzeitbeschäftigten Arbeitnehmers in Deutschland betrug 2018 3.880 Euro.

https://de.statista.com/statistik/daten/studie/237674/umfrage/durchschnittlicher-bruttomonatsverdienst-eines-arbeitnehmers-in-deutschland/

Der Durchschnitt des monatlichen Bruttoverdienstes je Arbeitnehmer in Deutschland betrug sogar nur 2.948 Euro, da nicht jeder vollzeitbeschäftigt war. Dies entspricht einem jährlichen Nettoverdienst von ca. 23.000 Euro. Selbst wenn Sie es schaffen sollten, 25 Prozent im Jahr zu sparen, würde es 174 Jahre bis zur finanziellen Unabhängigkeit dauern. Der Kaufkraftverlust wurde dabei noch gar nicht berücksichtigt. Das kann also nicht gewesen sein. Einige reale Beispiele von Normalverdienern haben aufgezeigt, dass finanzielle Unabhängigkeit funktionieren kann. Wie komme ich aber auf die ominöse Summe von 1 Million Euro und welche Schritte sind dabei nötig, um dem Ziel ein Stückchen näher zu kommen? Lassen Sie mich näher darauf eingehen.

3 Schritte Plan zur finanziellen Unabhängigkeit

Die allerwichtigste Komponente ist die Grundlage, dass Sie Geld verdienen. Bei den meisten spielt die aktive Arbeit als Arbeitnehmer die größte Rolle. Der Weg aus dem Hamsterrad wird aber durch Geldflüsse erreicht, die nicht aus Arbeit erwirtschaftet werden, bei der uneingeschränkte Anwesenheit erforderlich ist. Dies können zum Beispiel Einnahmen aus Immobilien, Aktien, Privatkrediten oder aus sonstigen Zahlungsströmen sein. Im zweiten Schritt zur Unabhängigkeit muss ein Teil des verdienten Geldes gespart werden. Dabei sollten Sie sich mit ihren Ausgaben auseinandergesetzt haben. Dafür ist es ratsam, zwischen Konsumausgaben und wirklich notwendigen Ausgaben (Miete, Lebensmittel, Mobilität etc.) zu differenzieren. Auch sollten Sie sich über ihre Vermögenswerte ein Bild gemacht haben. Welchen monatlichen Cashflow erzeugen alle Besitztümer? Im weiteren Schritt, wenn vorhanden, zahlen Sie ihre Privatkredite möglichst schnell zurück. Denn es gibt nichts Schlimmeres, wenn finanzierte Konsumgeschäfte Sie so einschränken, dass Sie nichts mehr sparen können und damit im "finanziellen Hamsterrad" gefangen sind. Trotzdem ist es dennoch wichtig, es mit dem Minimalismus nicht zu übertreiben. Ansonsten verlieren Sie schnell die Lust und Erleiden einen Verlust an Lebensqualität. Richten Sie ein Spaßkonto ein, auf das Sie einen gewissen Prozentsatz ihres Einkommens überweisen. Damit haben Sie alle regelmäßigen Ausgaben im Blick. Nachdem Sie einen Überblick über ihren finanziellen Spielraum gewonnen haben, ist es im dritten Schritt notwendig, das Gesparte sinnvoll zu investieren. Ohne finanzielle Bildung wird der Weg zur finanziellen Unabhängigkeit steinig und fast aussichtslos. Andersausgedrückt müssen Sie aber auch kein studierter Finanzprofi sein, um ihre finanziellen Ziele nachhaltig zu erreichen. Am Beispiel des weltweiten Aktienmarktes soll nochmal verdeutlicht werden, wer Schwankungen aushalten kann und regelmäßig über einen längeren Zeitraum investiert, ordentliche Renditen einfahren kann. Von 1971 bis jetzt entspricht allein der Zuwachs des Kursindex des MSCI World durchschnittlich 5,2 Prozent p.a. Mit reinvestierten (Brutto-)Dividenden wären sogar durchschnittlich 8,3 Prozent Jahresrendite möglich gewesen.

https://www.dividendenadel.de/msci-world-renditedreieck/

Und nun: Wie komme ich auf die Summe 1 Million Euro? Dies ist der sogenannten Safe Withdrawal Rate oder sicheren Entnahmerate von 4 Prozent geschuldet. Ich bin dabei von jährlichen 40.000 Euro zum Leben ausgegangen. Wer es gerne auf seine eigene Situation angepasst haben möchte, rechnet mit der 4 Prozent-Regel und seinen persönlichen Ausgaben. Wer es noch konservativer möchte, kann auch eine 3-prozentige Entnahmerate verwenden.

Regelbasiert den Markt schlagen

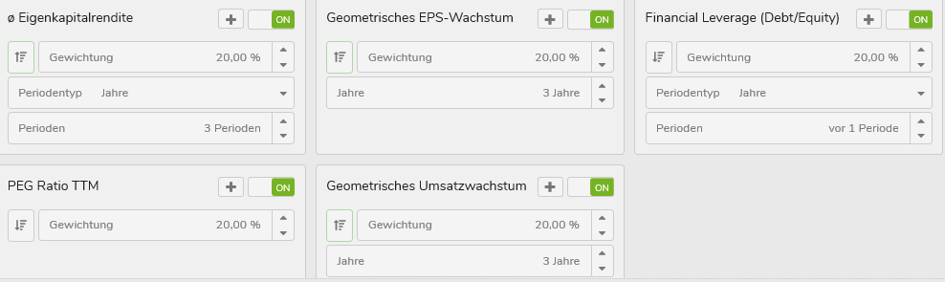

In diesem Teil möchte ich Ihnen mit einer regelbasierten Strategie aufzeigen, wie es möglich sein kann, den Markt outzuperformen. Natürlich stellen vergangene Verläufe keine Garantie für zukünftige Kursentwicklungen dar. Mit dem Portfoliobuilder von TraderFox ist es möglich, selbst entwickelte Strategien back zu testen. Diesmal habe ich fünf Kriterien festgelegt, die mir bei der Auswahl von Aktien wichtig sind. Eine hohe Eigenkapitalrendite, ein geometrisches Umsatz -und Gewinnwachstum, das Gewinnwachstum sollte im Einklang mit den Wachstumsaussichten sein und das Verhältnis von Schulden zu Eigenkapital darf nicht zu groß sein. Alle fünf Kriterien habe ich dann noch mit je 20 Prozent gewichtet.

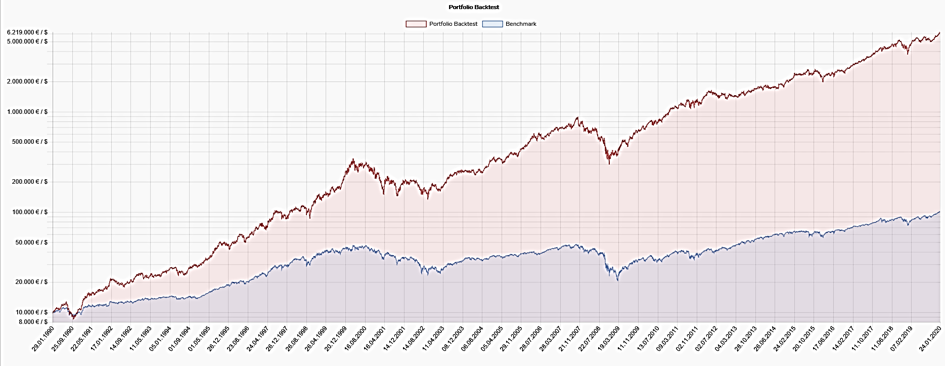

Bei den Transaktionsregeln habe ich meine Strategie 30 Jahre von 1990 bis jetzt zurück getestet. Meine Benchmark ist der breite S&P 500. Mein Auswahlkriterium waren die größten 1.000 Unternehmen in den USA. Umgeschichtet wurde quartalsweise mit einer Position von jeweils 20 Aktien. Aus der Rangliste fielen immer die Aktien heraus, die einen Gesamtscore von 90 unterschritten. Die Anfangsinvestitionssumme war in diesem Fall 10.000 Euro.

Das Ergebnis war beeindruckend. Über 30 Jahre hätte das Portfolio eine jährliche Performance von 23,9 Prozent erreicht. Aus der Anfangsinvestition wären über 6 Millionen Euro geworden. Steuern müssen noch berücksichtigt werden.

Das aktuelle Portfolio weist folgende Werte auf:

Fazit

Charlie Munger formulierte: "Lebe deinem Einkommen entsprechend und spare, damit du investieren kannst. Eigne dir an, was du wissen musst." In diesem treffenden Zitat steckt viel Wahres. Finanzielle Unabhängigkeit ist die Freiheit, das zu tun, was und wo man möchte, ohne Angst vor der Zukunft zu haben. Reichtum beginnt im Denken. "Unabhängigkeit im Denken ist das erste Kennzeichen der Freiheit. Ohne sie bleiben Sie ein Sklave der Umstände." (Swami Vivekananda)

Liebe Anleger,

ich wünsche Ihnen weiterhin erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Bildherkunft: https://unsplash.com/photos/nXOB-wh4Oyc