Gerade in der Krise zahlen sich Qualitätsunternehmen aus

Die aktuelle Lage ist so angespannt wie lange nicht mehr. Für viele Aktionäre ist es die erste große Krise. Seit 2009 ging es wie an einer Schnur gezogen bergauf. Viele dachten, es könne ewig so weiter gehen. Viele Crash-Propheten haben seit Jahren gewarnt. Komischerweise nannten sie als Auslöser völlig andere Gründe.

Eines möchte ich Ihnen auf den Weg mitgeben: Krisen sind so gut wie nicht vorhersehbar. Oft treten sie rasch ein und erwischt den Anleger auf dem falschen Fuß. Ich kann an dieser Stelle nur den größten Value-Investoren aller Zeiten zitieren. Warren Buffett gibt einen Ratschlag, der bei jeder Krise gilt: "Alle zehn Jahre etwa werden dunkle Wolken am Wirtschaftshimmel heraufziehen und es wird kurze Zeit Gold regnen. Bei solchen Güssen müssen wir mit Badewannen und nicht mit Teelöffeln hinauseilen."

Panikzeiten sind gutes Jagdrevier für langfristige Investitionen. Buffett sieht in turbulenten Börsenzeiten keinen Gottesfluch, sondern viel mehr einen Segen. Wenn die Panik der Menschen am größten ist, ist Buffet zur Stelle, um aus seinen Errungenschaften Gold regnen zu lassen. Gerade jetzt ist es an der Zeit, bei hochwertigen Unternehmen seine Hausaufgaben zu machen und gut vorbereitet zu sein. Sprich, es bietet sich an, Aktien zu analysieren, die gewisse Qualitätskriterien aufweisen, um nicht sofort bei der nächsten Krise vom Markt verdrängt zu werden.

In einem kürzlichen Interview mit CNBC gab Buffett folgende Ratschläge:

• Werden Sie nicht panisch bezüglich des Coronavirus

• Versuchen Sie nicht, den Markt zu timen

• Die Autoindustrie ist nicht tot

• Aktien sind bessere Investments als langlaufende Anleihen

• Kraft Heinz sollte seine Bilanz verbessern

• Bankaktien haben einen Wert

• Seine Haltung zu Kryptowährungen bleibt unverändert

Festlegung der Auswahlkriterien

Für Privatanleger wäre es ein riesiger Zeitaufwand, qualitativ hochwertige Aktienanalysen zu erstellen. Es gibt eine unzählige Zahl an Aktien, in die wir investieren können. Deshalb brauchen wir Vorfilter, die uns systematisch nur die Aktien heraussuchen, die gewisse Qualitätsstandards erfüllen. Als erstes Score-Modell verwende ich den AlleAktien Qualitätsscore nach Jonathan Neuscheler. Was ist die Idee dahinter? Der AlleAktien Qualitätsscore basiert ausschließlich auf Kennzahlen. Insgesamt gibt es 10 Qualitätskriterien. Je mehr Kriterien ein Unternehmen erfüllt, desto mehr Punkte erhält es. Qualitätsaktien müssen vier Eigenschaften erfüllen:

1. Wachstum: Steigende Gewinne führen langfristig auch zu steigenden Aktienkursen und steigenden Dividenden. Gemessen wird dies am Umsatzwachstum und Gewinnwachstum der letzten drei bzw. der letzten 10 Jahre.

2. Risiko: Risiken müssen kalkulierbar sein. Die Verschuldung so gering wie möglich und ein hohes Maß an Gewinnstabilität. Gemessen wir dies an folgenden Kennzahlen: Verschuldung < 4 x EBIT, Gewinnkontinuität der letzten 10 Jahre, max. Drawdown liegt bei 50 Prozent

3. Rentabilität: Qualitätsunternehmen gelingt es, eine hohe Verzinsung auf ihr eingesetztes Kapital zu erzielen. Gemessen wird dies an einer Eigenkapitalrendite > 15 Prozent sowie am ROCE (Return on Capital Employed) = EBIT/eingesetztes Kapital

4. Bewertung: Es macht nur Sinn, für ein Unternehmen einen Preis zu bezahlen, der angemessen, aber nicht zu hoch ist. Die Renditeerwartung sollte > 10 Prozent sein

Als zweites Scoring-Modell habe ich mich für den Piotroski-F-Score entschieden. Joseph Piotroski ist derzeit Professor an der Standford University. Er entwickelte den F-Score bereits im Jahre 2000 während er noch an der Universität in Chicago arbeitete. Der F-Score beinhaltet insgesamt 9 Werte aus der Bilanz eines Unternehmens. Dabei geht es darum, die finanzielle Kraft von Firmen zu bewerten. Konkret ist es Kennzahl für eine Value-Investing-Strategie. Value-Aktien tendieren langfristig zur Outperformance. Mit dem einfachen Scoring-Modell war es Piotroski nun möglich, zwischen guten und werthaltigen Unternehmen auf der einen und schlechten, akut Insolvenz-gefährdeten Unternehmen auf der anderen Seite zu unterscheiden.

Der Piotroski F-Score ist folgendermaßen aufgebaut:

A. Profitabilität

• Kapitalrendite positiv

• Operativer Cashflow positiv

• Ansteigende Kapitalrendite

• Mehr Cashflow als Gewinn

B. Bilanzielle Verschuldungssituation

• Die Verschuldung sinkt

• Die Liquidität steigt

• Geringe Aufnahme neuen Eigenkapitals

C. Operative Effizienz

• Preissetzungsmacht steigt

• Produktivität steigt

Qualitätsunternehmen am amerikanischen Markt

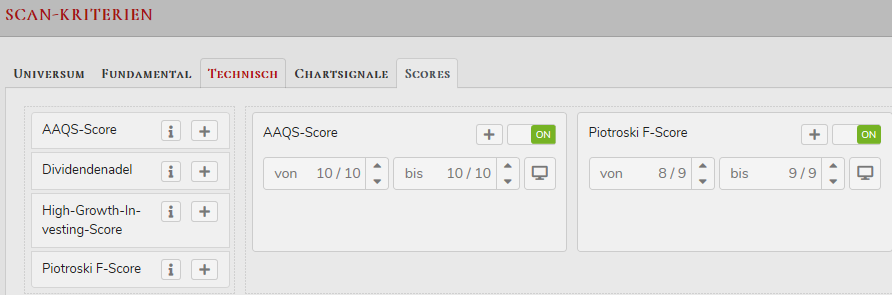

Wie komme ich nun auf die Unternehmen mit den besten Kennzahlen? Dies kann ich anhand dem Aktien-Screener von TraderFox herausfinden. Ich habe die 1000 größten US-Unternehmen nach der Marktkapitalisierung als Auswahl-Universum festgelegt. Anschließend habe ich bei den Scan-Kriterien den AAQS-Score und den Piotroski F-Score ausgewählt. Außerdem sollte mir die Software nur diejenigen Unternehmen herausfiltern, die alle 10 Kriterien vom AAQS-Score erfüllen und 8 von 9 Kriterien beim Piotroski F-Score.

Insgesamt erfüllten nur 7 der 1000 Unternehmen meine Kriterien. Klar, ich wollte die Firmen haben, die das geringste Risiko darstellen und auch Krisenzeiten überstehen können. Allein am Kursverlauf der vergangenen Jahre kann man schon sehen, dass es sich um absolute Qualitätsunternehmen handelt. Natürlich hat auch die aktuelle Corona-Krise ihre Spuren am Aktienkurs hinterlassen. Nichtsdestotrotz haben diese Unternehmen eine absolute kerngesunde Bilanz.

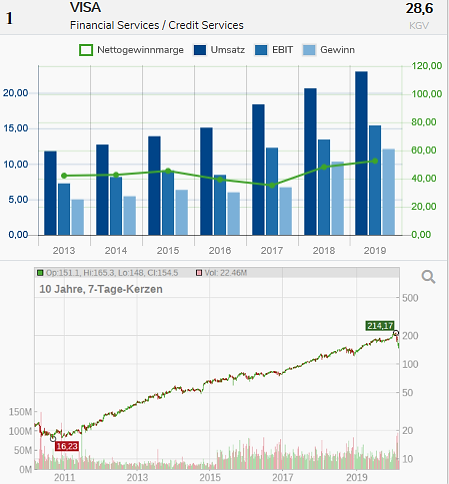

1. VISA (WKN: A0NC7B)

Visa sollte ein Begriff für jeden sein. Neben MasterCard eines der führenden Kreditkarten-Unternehmen. Eine Netto-Gewinnmarge von sagenhaften 52 Prozent. Stetiges Umsatz- und Gewinnwachstum im zweistelligen Bereich. Dividendenwachstum der letzten 5 Jahre sogar bei 20 Prozent.

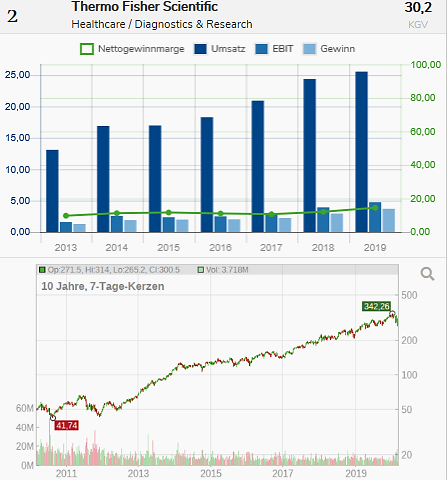

2. Thermo Fisher Scientific (WKN: 857209)

Das Unternehmen ist im Bereich Healthcare und Diagnostics tätig. Es geht um Produkte für Labore, Chemikalien und Zubehör. Thermo Fisher konnte seinen Gewinn, Umsatz sowie Dividenden regelmäßig steigern.

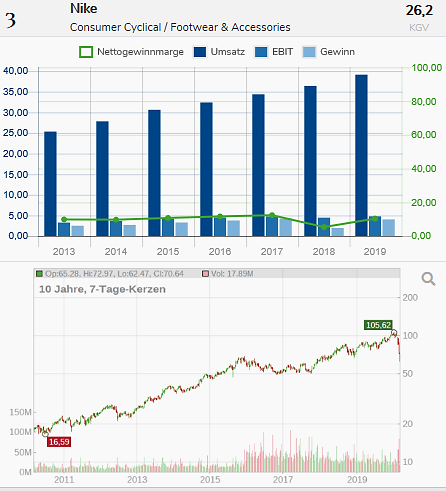

3. Nike (WKN: 866993)

Neben Sportartikeln produziert der Konzern auch unterschiedliche Lifestyle-Produkte, die sich am sportlichen Stil des professionellen Sortiments orientieren. Ein hoch rentables und profitables Unternehmen. Eine Return on Equity von 42 Prozent sprechen Bände.

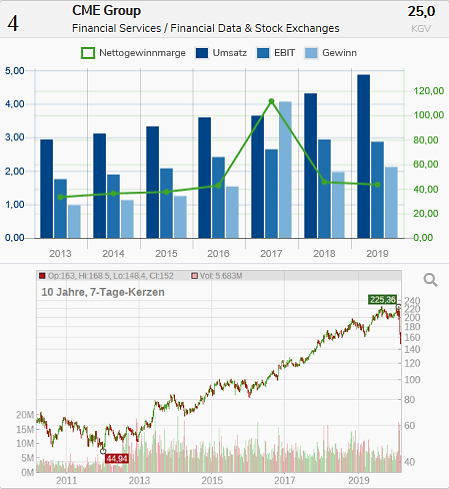

4. CME Group (WKN: A0MW32)

Die CME Group ist eine US-amerikanische Holdinggesellschaft, die zum einen große Derivate- und Termin-Börsen in Chicago und New York besitzt und betreibt, zum anderen fungiert der Konzern als Betreiber einer Online-Handelsplattform. Das durchschnittliche Gewinnwachstum für die nächsten drei Jahre beträgt 13 Prozent p.a.

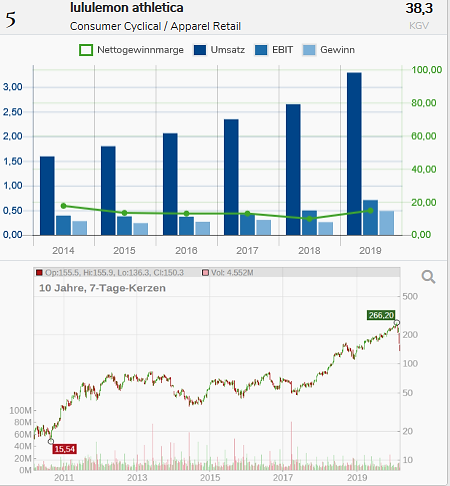

5. Lululemon athletica (WKN: A0MXBY)

Lululemon athletica ist ein amerikanisches Sportbekleidungsgeschäft. Der Konzern arbeitet mit Yogis und Athleten vor Ort zusammen. In den letzten fünf Jahren konnte der Umsatz um 15 Prozent p.a. gesteigert werden. Auch in der Zukunft werden zweistellige Wachstumsraten im Gewinn und Umsatz angestrebt.

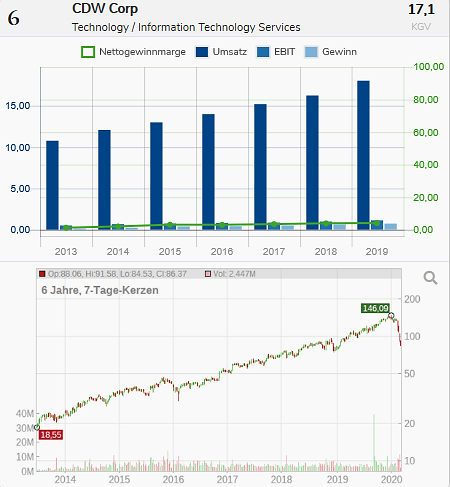

6. CDW Corp. (ISIN: US12514G1085)

CDW Corp. Bietet Informationstechnologielösungen sowohl für Privatkunden als auch für öffentliche Einrichtungen an. Partner sind u.a. Acer, Microsoft, Intel, Samsung, HP usw. Umsätze konnten die letzten 10 Jahre um ca. 10 Prozent gesteigert werden.

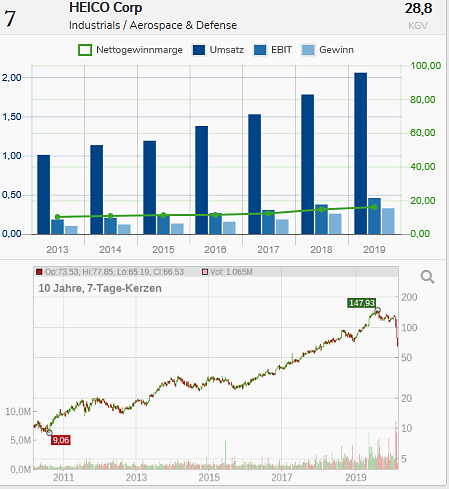

7. HEICO Corp. (WKN: 889997)

Heico befasst sich mit der Bereitstellung von Flugunterstützung und technologischer Ausrüstung. Das Unternehmen ist in zwei Segmenten tätig: Flight Support Group und Electronic Technologies Group. Umsatzwachstum der letzten fünf Jahre betrug 12 Prozent, das EPS-Wachstum sogar 21 Prozent.

Fazit

Bei Qualitätsunternehmen geht es darum, den Erfolg fortzuführen und keine Fehler zu machen. Die Qualität sei noch wichtiger als das Management laut Warren Buffett. Wie sagte er treffend: "Good jockeys will do well on good horses but not on broken-down nags."

Liebe Anleger,

ich wünsche Ihnen auch weiterhin viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Bildherkunft: https://unsplash.com/photos/4jLj-GdRn_A