Portfolio-Check: Bill Nygren, der stille Märkte-Bezwinger!

Nicht selten stehen Hedgefonds-Manager wie David Einhorn, George Soros, Carl Icahn oder James Simons ganz oben in den Nachrichten. Wenn sie sprechen hat das oft spürbare Auswirkungen auf die Finanzmärkte Viele dieser Gurus genießen und brauchen wohl auch diese Aufmerksamkeit. Es ist ein Teil ihres Erfolges. Doch es gibt auch geniale Fonds-Manager, die dieses Rampenlicht weder brauchen noch wollen. Bill Nygren, der mit seinen drei OAKMARK-Fonds unglaubliche 24 Mrd. USD verwaltet, ist genau solch ein Mann. Seine Anlagestrategie ist so schlicht wie genial. Zudem bewährt sie sich seit Jahrzehnten. Doch dazu später mehr. Heute möchte ich Ihnen, liebe Leser, den größten der drei Fonds, den OAKMARK-Fund einmal genauer vorstellen:

Der, der die Märkte schlägt - Bill Nygren's Erfolgsgeschichte!

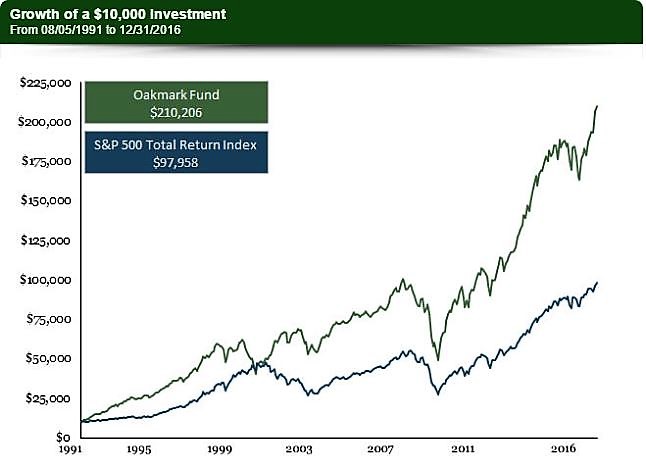

Nygrens erster Fonds, der OAKMARK-Fund, wurde bereits im Jahre 1991 gegründet. Seitdem verging kaum ein Jahr, in dem man nicht die allgemeinen Märkte schlagen konnte. Mit einem durchschnittlichen Return on Capital von 12,83% darf sich dieser zu den Besten Anlagemöglichkeiten zählen, die es gibt! Die Outperformance zum S&P 500 beläuft sich auf unglaubliche 1.141%! Um es greifbarer zu gestalten: Aus anfänglichen 10.000 USD wären inzwischen 210.000 USD geworden. Alle Investierten werden wohl ein Lächeln im Gesicht haben, wenn man sie auf Bill Nygren anspricht. Ich finde es großartig an solchen Storys teilhaben zu dürfen. Für mich gehören solche Fonds als Beimischung in jede Altersvorsorge. Anstatt bei der Geburt seines Kinder ein Sparbuch für das Neugeborene anzulegen, sollte man Jahr für Jahr Männern wie Nygren vertrauen und diesen die Arbeit überlassen. Ihre Söhne und Töchtern werden es ihnen danken!

Bill Nygren investiert im Oakmark Fond ausschließlich in amerikanische Unternehmen mit einer mittleren bis großen Marktkapitalisierung. Dabei verfolgt der Investor eine langfristige Anlagestrategie. Es werden ausschließlich Unternehmen mit einer guten Marktstellung und bewährten Strategien gekauft. Zudem wird eine Mindeststreuung von 20 Positionen angestrebt.

Quelle: http://www.oakmark.com/Our-Funds/Overview/Oakmark.htm

Umschichtung von Finanzwerten zur Lebensmittel- und Healthcare-Branche

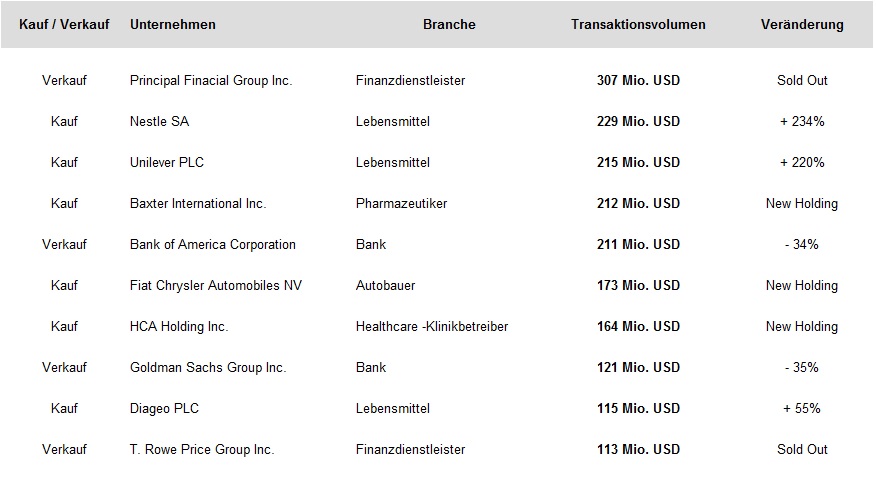

Die Betrachtung der letzten Transaktionen lassen sich mich folgende Schlüsse ziehen: Es findet eine Umschichtung der Branchengewichtungen statt. Nach ansehnlichen Gewinnen bei Nygren's Finanzwerten werden diese nun sukzessive abgebaut. Mit Principal Financial Group, Bank of America sowie Goldman Sachs und T. Rowe lassen sich alle größeren Verkaufstransaktionen der Finanzbranche zuordnen! Der Gesamtanteil der genannten Branche reduzierte sich von hohen 38% auf nun 34%. Bereits im Vorquartal gab es erste Reduzierungen. Weitere dürften in den nächsten Quartalen folgen.

Zukäufe gab es hingegen vor allem bei den zwei Schwergewichten der Lebensmittel-Industrie Nestle und Unilever sowie bei Diageo PLC. Hier beliefen sich die Zukäufe auf beinahe 560 Mio. USD. Aber auch im Healthcare Sektor folgten mit Baxter International und HCA Holding einige Käufe. Letzteres möchte ich ihnen im Anschluss genauer vorstellen.

Nachfolgend habe ich die 10 größten Transaktionen im vierten Quartal nochmals für Sie aufgelistet:

HCA Holding - Menschenretter und Aktionärsfreund!

Hinter der HCA Holding Inc. verbirgt sich ein Klinik-Betreiber und zudem einer der größten Gesundheits-Dienstleister in den USA und England. Derzeit dürfen die Amerikaner 170 Krankenhäuser mit über 44.000 Betten sowie 143 Praxiszentren ihr Eigen nennen. Das im Jahre 1968 gegründete Unternehmen hat mittlerweile mehr als 200.000 Mitarbeiter und kommt auf eine Marktkapitalisierung von über 31 Mrd. USD. Nachdem HCA von den beiden Beteiligungsgesellschaften KKR und Bain Capital 2006 für 21 Mrd. USD übernommen wurde, folgte fünf Jahre später der Börsengang. Seitdem ist HCA für alle Aktionäre eine wahre Freude. Ausgehend vom Ausgabepreis in Höhe von 20 USD legte der Betten-Betreiber bereits eine Rally von 322% oder durchschnittlich 23% im Jahr hinter sich.

Ein Ende scheint nicht in Sicht, da es auch operativ blendend läuft. Umsatz wie Gewinn erreichen Jahr für Jahr neue Bestmarken. Für das Geschäftsjahr 2016 konnten mit Umsatzerlösen von 41,5 Mrd. USD eine erneute Steigerung von 5% erreicht werden. Durch exzellente Bettenauslastungen steigen auch die Margen kontinuierlich an. Mit einem EBIT von 6,5 Mrd. USD sowie einem Gewinn von 2,9 Mrd. USD ist das Unternehmen im Branchenvergleich hoch profitabel. HCA ist eine wahre Cash-Cow! Von 2011 bis 2016 erwirtschaftete man einen operativen Cashflow in Höhe von 25,7 Mrd. USD. Die Hälfte wurde in Form von Dividenden und Rückkaufprogrammen an die Aktionäre ausgeschüttet. Vor allem bei letzterem zeigt sich das Management von HCA äußerst großzügig. Zuletzt wurde im November 2016 ein neues Aktien-Rückkaufprogramm für über 2 Mrd. USD angekündigt. Wenig verwunderlich steigt der EPS seit Jahren überproportional. Mit einem 2016er EPS von 6,87 USD lag es 43% über dem Vorjahr. Bereits 2017 soll dieser auf 7,35 USD je Aktie steigen, ging der Analystenkonsens noch bis vor kurzem von lediglich 7,1 USD aus. Dass es den Amerikanern bei den letzten Quartalszahlen jedes mal gelang, die Erwartungen teils deutlich zu übertrafen, ist somit wenig verwunderlich. Für das Geschäftsjahr 2018 liegen die Schätzungen bei einem EPS von 8,08 USD. Das erwartete 2018er KGV von 10,4 wirkt daher recht konservativ.

Auch charttechnisch vermag der Konzern zu überzeugen. Nach einer vierjährigen Rally ging die Aktie des Kliniken-Betreibers seit Mitte 2015 in eine Konsolidierung über. Mit dem Überschreiten der 80USD Marke scheint diese nun langsam beendet zu sein. Das Allzeithoch ist mit einem Abstand von 12% auch nicht allzu weit entfernt.

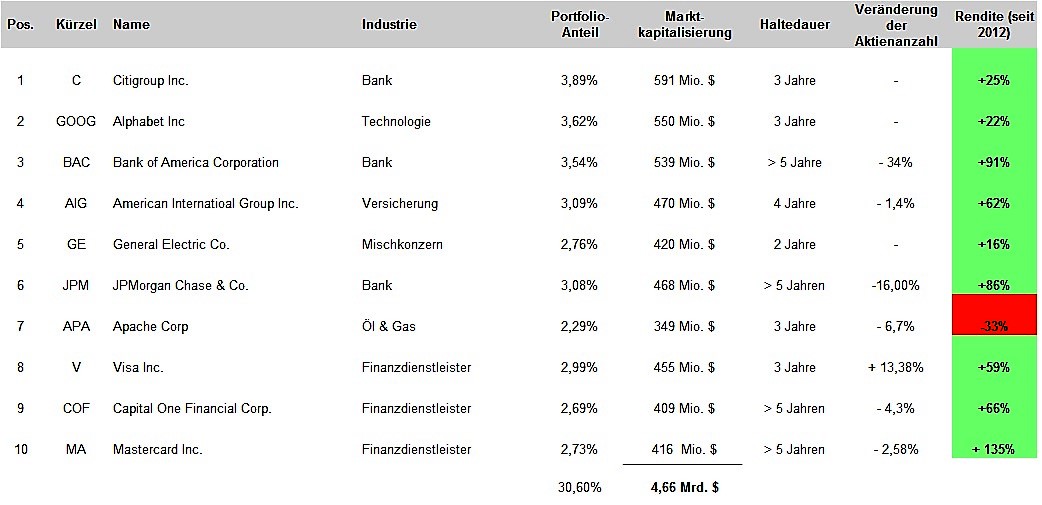

Nachfolgend habe ich für Sie, liebe Leser, die 10 größten Positionen in Bill Nygren Portfolio untenstehend aufgelistet:

Tipp: Auf desk.traderfox.com gibt es eine neue Chat-Gruppe "Gurus der Wall Street", die sich mit den Portfolios und Transaktionen der Wall Street Giganten beschäftigt.

Der, der die Märkte schlägt - Bill Nygren's Erfolgsgeschichte!

Nygrens erster Fonds, der OAKMARK-Fund, wurde bereits im Jahre 1991 gegründet. Seitdem verging kaum ein Jahr, in dem man nicht die allgemeinen Märkte schlagen konnte. Mit einem durchschnittlichen Return on Capital von 12,83% darf sich dieser zu den Besten Anlagemöglichkeiten zählen, die es gibt! Die Outperformance zum S&P 500 beläuft sich auf unglaubliche 1.141%! Um es greifbarer zu gestalten: Aus anfänglichen 10.000 USD wären inzwischen 210.000 USD geworden. Alle Investierten werden wohl ein Lächeln im Gesicht haben, wenn man sie auf Bill Nygren anspricht. Ich finde es großartig an solchen Storys teilhaben zu dürfen. Für mich gehören solche Fonds als Beimischung in jede Altersvorsorge. Anstatt bei der Geburt seines Kinder ein Sparbuch für das Neugeborene anzulegen, sollte man Jahr für Jahr Männern wie Nygren vertrauen und diesen die Arbeit überlassen. Ihre Söhne und Töchtern werden es ihnen danken!

Bill Nygren investiert im Oakmark Fond ausschließlich in amerikanische Unternehmen mit einer mittleren bis großen Marktkapitalisierung. Dabei verfolgt der Investor eine langfristige Anlagestrategie. Es werden ausschließlich Unternehmen mit einer guten Marktstellung und bewährten Strategien gekauft. Zudem wird eine Mindeststreuung von 20 Positionen angestrebt.

Quelle: http://www.oakmark.com/Our-Funds/Overview/Oakmark.htm

Umschichtung von Finanzwerten zur Lebensmittel- und Healthcare-Branche

Die Betrachtung der letzten Transaktionen lassen sich mich folgende Schlüsse ziehen: Es findet eine Umschichtung der Branchengewichtungen statt. Nach ansehnlichen Gewinnen bei Nygren's Finanzwerten werden diese nun sukzessive abgebaut. Mit Principal Financial Group, Bank of America sowie Goldman Sachs und T. Rowe lassen sich alle größeren Verkaufstransaktionen der Finanzbranche zuordnen! Der Gesamtanteil der genannten Branche reduzierte sich von hohen 38% auf nun 34%. Bereits im Vorquartal gab es erste Reduzierungen. Weitere dürften in den nächsten Quartalen folgen.

Zukäufe gab es hingegen vor allem bei den zwei Schwergewichten der Lebensmittel-Industrie Nestle und Unilever sowie bei Diageo PLC. Hier beliefen sich die Zukäufe auf beinahe 560 Mio. USD. Aber auch im Healthcare Sektor folgten mit Baxter International und HCA Holding einige Käufe. Letzteres möchte ich ihnen im Anschluss genauer vorstellen.

Nachfolgend habe ich die 10 größten Transaktionen im vierten Quartal nochmals für Sie aufgelistet:

HCA Holding - Menschenretter und Aktionärsfreund!

Hinter der HCA Holding Inc. verbirgt sich ein Klinik-Betreiber und zudem einer der größten Gesundheits-Dienstleister in den USA und England. Derzeit dürfen die Amerikaner 170 Krankenhäuser mit über 44.000 Betten sowie 143 Praxiszentren ihr Eigen nennen. Das im Jahre 1968 gegründete Unternehmen hat mittlerweile mehr als 200.000 Mitarbeiter und kommt auf eine Marktkapitalisierung von über 31 Mrd. USD. Nachdem HCA von den beiden Beteiligungsgesellschaften KKR und Bain Capital 2006 für 21 Mrd. USD übernommen wurde, folgte fünf Jahre später der Börsengang. Seitdem ist HCA für alle Aktionäre eine wahre Freude. Ausgehend vom Ausgabepreis in Höhe von 20 USD legte der Betten-Betreiber bereits eine Rally von 322% oder durchschnittlich 23% im Jahr hinter sich.

Ein Ende scheint nicht in Sicht, da es auch operativ blendend läuft. Umsatz wie Gewinn erreichen Jahr für Jahr neue Bestmarken. Für das Geschäftsjahr 2016 konnten mit Umsatzerlösen von 41,5 Mrd. USD eine erneute Steigerung von 5% erreicht werden. Durch exzellente Bettenauslastungen steigen auch die Margen kontinuierlich an. Mit einem EBIT von 6,5 Mrd. USD sowie einem Gewinn von 2,9 Mrd. USD ist das Unternehmen im Branchenvergleich hoch profitabel. HCA ist eine wahre Cash-Cow! Von 2011 bis 2016 erwirtschaftete man einen operativen Cashflow in Höhe von 25,7 Mrd. USD. Die Hälfte wurde in Form von Dividenden und Rückkaufprogrammen an die Aktionäre ausgeschüttet. Vor allem bei letzterem zeigt sich das Management von HCA äußerst großzügig. Zuletzt wurde im November 2016 ein neues Aktien-Rückkaufprogramm für über 2 Mrd. USD angekündigt. Wenig verwunderlich steigt der EPS seit Jahren überproportional. Mit einem 2016er EPS von 6,87 USD lag es 43% über dem Vorjahr. Bereits 2017 soll dieser auf 7,35 USD je Aktie steigen, ging der Analystenkonsens noch bis vor kurzem von lediglich 7,1 USD aus. Dass es den Amerikanern bei den letzten Quartalszahlen jedes mal gelang, die Erwartungen teils deutlich zu übertrafen, ist somit wenig verwunderlich. Für das Geschäftsjahr 2018 liegen die Schätzungen bei einem EPS von 8,08 USD. Das erwartete 2018er KGV von 10,4 wirkt daher recht konservativ.

Auch charttechnisch vermag der Konzern zu überzeugen. Nach einer vierjährigen Rally ging die Aktie des Kliniken-Betreibers seit Mitte 2015 in eine Konsolidierung über. Mit dem Überschreiten der 80USD Marke scheint diese nun langsam beendet zu sein. Das Allzeithoch ist mit einem Abstand von 12% auch nicht allzu weit entfernt.

Nachfolgend habe ich für Sie, liebe Leser, die 10 größten Positionen in Bill Nygren Portfolio untenstehend aufgelistet:

Tipp: Auf desk.traderfox.com gibt es eine neue Chat-Gruppe "Gurus der Wall Street", die sich mit den Portfolios und Transaktionen der Wall Street Giganten beschäftigt.