Portfoliocheck: Steve Mandel überzeugt mit starkem Milliardenportfolio – Das sind seine neuen Einstiege im Techsektor!

Liebe Leser,

unsere Tiger Cubs sind ein wichtiger Bestandteil unseres Guru-Segments. Ihr Können steht außer Frage. Seit Jahrzehnten beweisen die Schüler von Wall-Street Legende Julian Robertson ihr Geschick an den Finanzmärkten. Dabei gehört Steve Mandel sicherlich zu den Besten. Der Guru leitet einen 30 Mrd. USD Funds, sein durchschnittlicher ROI bewegt sich um die 20%. Das ist absolute Weltspitze!

Steve Mandel ist dabei auf der Long- sowie Shortseite aktiv, obwohl wir beim Portfoliocheck ausschließlich ersteres betrachten. Mandels Investmentstrategie beruht auf Fundamentalen Ansätzen sowie eines Botton-Up Prinzip. Dabei wird zunächst das Potenzial eines einzelnen Unternehmens untersucht, um darauf aufbauend die Branche und den gesamten Markt zu beurteilen. Mandels Portfolio ist eines meiner geheimen Lieblinge. Das Depot ist äußerst übersichtlich, er hält nur ein paar dutzend Positionen gleichzeitig. Auch agiert der Investor nicht hektisch. Positionen werden überlegt aufgebaut und gespielt. Man kann ihm gut folgen. Er eignet sich ideal für unsere Guru-.

Doch alles Schöne muss irgendwann auch ein Ende finden. Nachdem Mandel seine Lone Pine Capital Investmentgesellschaft im Jahr 1997 gründete, informierte der 61-jährige Guru Ende letzten Jahres seine Investoren, sich von den aktiven Geschäften ab dem Jahr 2020 zurück ziehen zu wollen. Es bedeutet jedoch auch, dass wir noch zwei weitere Jahre vom unglaublichen Geschick und Spürsinns des Wall-Street Gurus profitieren können. Höchste Zeit in die jüngsten Transaktionen des Lone Pine Hedgefonds zu blicken:

Telekommunikationsunternehmen fliegen raus, Technologiekonzerne Amazon und Alphabet kommen ins Depot!

Rückblickend ereigneten sich im vierten Quartal insgesamt 7 Neueinstiege sowie 5 Positionsaufstockungen. Dem gegenüber haben wir 5 Ausstiege sowie 16 Reduzierungen. In der Gesamtbetrachtung überstiegen die Verkäufe aber mit Einer Mrd. USD die Kauftransaktionen. Der Guru stockte demnach seine Cashposition weiter leicht auf. Dieser müsste nach meinen Schätzungen mittlerweile über 10 Mrd. USD betragen oder ca. 30% des Gesamtportfolios. Damit reiht er sich wie viele andere Gurus in eine zunehmend vorsichtigere Position ein. Doch beunruhigend ist dies meines Erachtens nicht.

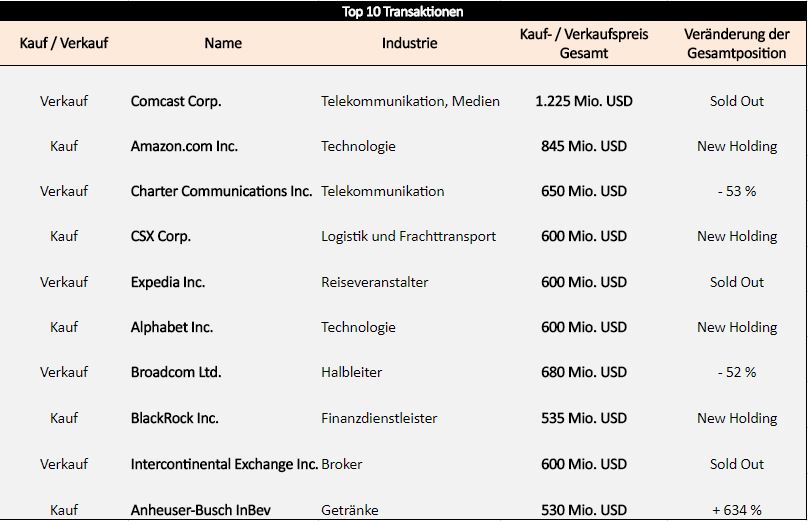

Größte Transaktion machte der Ausstieg beim Telekommunikatiosriesen Comcast mit 1,2 Mrd. USD aus. Hier befand sich Mandel seit einem Jahr auf der Aktionärsseite, nun suchte der Guru mit einem kleinen Gewinn den Ausstieg. Darüber hinaus flogen noch die Aktien von Charter Communications aus dem Depot, es ist der mittlerweile dritte Abbau nacheinander. Nachdem der Guru über 50% im Gewinn liegt, veräußerte er insgesamt 70% seiner anfangs 5,6 Mio. gehaltenen Aktien.

Darüber flogen die Aktien von Expedia, Broadcom und des Brokers Intercontinental Exchange aus dem Depots, wohlgemerkt alles Gewinntrades.

Doch es gab auch einige interessante Zukäufe. Angeführt von den Einstiegen bei den beiden bekannten Technologiekonzernen Amazon und Alphabet. Hier investierte Mandel zusammen knapp 1,5 Mrd. USD. Vor allem bei ersterem erleben wir seit längerem ein enormes Interesse seitens institutionellem Investoren. Natürlich finden wir bei den großen Blue-Chips eine Anhäufung bekannter Namen vor, doch nach solch einer starken Rally immer noch eine derart starke Akkumulation seitens der Wall-Street Gurus zu verspüren, ist ein starker Indikator. Immer mehr "smart money" strömt in die Aktie von Amazon. Vor einem Jahr sagte Warren Buffett während der alljährlichen Hauptversammlung seiner Beteiligungsgesellschaft, dass es einer seiner größten Fehler war, das Potenzial von Amazon und Alphabet nicht erkannt zu haben. Wie wir den Großmeister kennen, bezeichnete er sich gar als Idioten.

Als eine weitere interessante Transaktion empfinde ich den Einstieg beim Finanzdienstleister BlackRock. Hier kaufte sich Mandel für 530 Mio. USD ein. Ich habe bereits vor einem halben Jahr über den größten Vermögensverwalter der Welt geschrieben, damals auf Anlass des Einstiegs von unserem Guru Daniel Loeb, der seine Anteile immer noch hält. Ich bin ein großer Fan von BlackRock, ich glaube, dass die Amerikaner viel Richtig machen. Der Branchenriese wandelt sich immer mehr vom reinen Vermögensverwalter hin zum Netzwerk- und Indexanbieter. So stammen die bekannten iShares ETF aus dem Hause von BlackRock. Ich werde für alle Traderfox-Kunden die Aktie im Guru-Chat weiterverfolgen.

Lauter Qualitätsunterehmen in den Top 10 – Top Performance in den letzten 12 Monaten!

Das Lone Pine Capital Portfolio hält derzeit 31 verschiedene Positionen mit einem Marktwert in Höhe von 19,1 Mrd. USD. Dabei machen die Top10 Positionen ca. 55% des Gesamtdepots aus, ein hoher Wert. Der Guru streut sein Kapital nicht zu stark, sonst lassen sich Renditen von 20% nicht realisieren. Auch konzentriert sich der Investor auf einige wenige Branchen. Steve Mandel ist ein Experte im Technologiebereich, hier verfügt er über eine hervorragende Expertise. In diesem Segment gelingt ihm seit Jahren, Milliarden USD an Kapital aus den Märkten zu ziehen. Es macht Sinn sich beim investieren oder Traden auf jene Branchen zu konzentrieren, die man selber versteht und über die man mehr weiß als andere. Man muss diese Informationsassymetrie ausnutzen. Sonst lässt sich nur schwer Geld aus dem Markt ziehen und man läuft den anderen Akteuren nur hinterher. Gute 35% des Portfolios stammten aus dem Technologiebereich, angeführt mit Positionen bei Adobe, Alibaba, Blizzard, Amazon, EA und Microsoft. Alles Qualitätsunternehmen, die jeder guter Anleger kennen sollte. Ich werde später auf einige dieser Werte nochmals eingehen.

An zweiter Stelle haben wir den Konsumenten-Sektor mit 21%. Hier besitzt der Guru Anteile an den großen Getränkeherstellern Constellations Brand und Anheuser. Das sind Platzhirschen, die wahrscheinlich niemals untergehen werden. Sie eignen sich auch ideal zum Kaufen und liegen lassen.

An dritter Stelle finden wir den Healthcare-Sektor mit noch guten 11% vor, hier hält Mandel große Anteile an dem Riesen UnitedHealth Group sowie IQVIA, eine Holding, die aus den beiden früheren Konzernen Quintiles und IMS Holding besteht. Mir gefällt IQVIA sehr, ich habe letzte Woche eine ausführliche Analyse über das Unternehmen geschrieben. (https://aktien-mag.de/portfoliocheck-julian-robertson-der-groste-funds-manager-aller-zeiten-mit-durchschnittlichem-roi-von-32-so-investiert-der-investor-sein-privatvermogen/p-14276)

Nachfolgend habe ich für Sie, liebe Leser, die Top 10 Beteiligungen nochmals zusammengefasst:

Position 1: Adobe Systems baut Burggraben immer weiter aus – überproportionaler Gewinnwachstum dank Cloud-Geschäft!

Mit Adobe befindet sich ein wahres Burggrabenunternehmen im Portfolio von Steve Mandel. Das amerikanische Softwareunternehmen Adobe System Inc. macht mit seinen zahlreichen Produkten wie Acrobat Reader, Photoshop, Premiere Pro oder InDesign für viele Unternehmen, Film- und Spielestudios oder auch Zeitungen unverzichtbar. Bereits vor Jahren erkannte das Management von Adobe den zukünftigen Siegeszugs vom Cloudgeschäft. So stellte man bereits frühzeitig die richtigen Weichen weg vom einmaligen Lizenz-Geschäft hin zum Abo-Modell vertrieben über die Cloud.

Dieser geistige Geniestreich zahlt sich jetzt doppelt und dreifach aus. Das Unternehmen ist hoch profitabel. Man rennt von Bestmarke zu Bestmarke. Wenig spricht für ein baldiges Ende dieses Erfolgsweges. Bereits seit vielen Quartalen schlägt das Unternehmen jedes Mal die Erwartungen der Analysten. Wenig verwunderlich steigt der Aktienkurs immer weiter.

Nachdem man das Geschäftsjahr 2017 mit einem Umsatzwachstum von 25% auf 7,3 Mrd. USD abschließen konnte, dürften für dieses Jahr bereits 8,85 Mrd. USD in den Büchern stehen. Noch besser sieht es bezüglich der Profitabilität aus. Abobe verfügt über eine sehr starre Kostenstruktur. Es spielt keine Rolle wie viele Lizenzen sie über die Cloud verkaufen, die Server- und Personalkosten verändern sich deshalb kaum. Somit verspricht jede weitere verkaufte Lizenz einen praktischen Reingewinn. Die zusätzlichen Gewinne kann Adobe nun für F&E sowie sein Marketing verwenden, womit wiederum das Wachstum unterstützt wird. Eine, meines Erachtens, wahre "Himmelsspirale".

Der Analystenkonsens schätzt für das Geschäftsjahr 2018 mit einem EPS von 6,47 USD je Aktie. In 2019 soll bereits 7,33 USD je Aktie verdient werden, in 2020 dann bereits 8,87 USD. Das KGV würde in Folge dessen auf 26 sinken, ein für mich angemessener Betrag.

Position 2: Alibaba Group Holding nicht mehr zu verdrängen? KGV sinkt auf 29!

Die Alibaba Group Holding Ltd. Ist das größte Konglomerat in ganz Asien. Dabei besteht das Kerngeschäft der Chinesen aus den E-Commerce Läden Alibaba (B2B) sowie Taobao, AliExpress und Tmall (B2C). Der E-Commerce Riese wird dabei von Gründer und Visionär Jack Ma geführt. Neben dem klassischen E-Commerce Geschäft erzielt das Unternehmen bereits signifikante Umsatzanteile mit seinem Cloud-, Film- und Spielesegment sowie mit dem Bezahldienst Alipay. Letzteres erschließt gerade mithilfe einer Partnerschaft mit dem amerikanischen Unternehmen First Data die USA. Es dürfte erst der Anfang des eingeschlagenen Wachstumskurses sein.

Nachdem man den Heimatmarkt fast im Alleingang eroberte, stehen nun die Expansionspläne der Geschäftssparten E-Commerce sowie des Cloud-Geschäfts auf der Agenda. Dabei erweist sich vor allem das hauseigene Cloud-Computing als wahres Zugpferd heraus. Mit derzeitigen dreistelligen Wachstumsraten in den letzten Jahren ist Alibaba laut Synergy Research hinsichtlich Cloud-Infrastruktur, Plattform und privaten Cloud Services der sechstgrößte Spieler am Tisch und folgt somit auf Amazon, Microsoft, Google, IBM und Salesforce. In China kommt Alibaba sogar auf einen Marktanteil von 40%!

Einen weiteren Knaller kann Gründer Chack Ma mit seiner Geschäftssparte "Digital Media Entertainment" vorweisen. Mit Wachstumsraten von 271% im vergangenen Geschäftsjahr suggeriert dies die stark steigende Kaufkraft der immer größten werdenden chinesischen Mittelschicht. Hierunter sind sämtliche Aktivitäten der Bereiche Unterhaltung, Spieleentwicklung oder auch Film- und Videoproduktion zusammengefasst. Sie steuern bereits heute 9% des Gesamtumsatzes bei, Tendenz stark steigend.

Man gewinnt schnell den Eindruck: Was Alibaba anfasst, wird zu Gold! Bereits heute verfügt Alibaba über 500 Mio. aktive Kunden auf seinen Plattformen. Die meisten Analysten sehen für den China-Riesen eine rosige Zukunft kommen. Der Umsatz dürfte in den nächsten beiden Jahren auf 54 Mrd. USD steigen, für das 2019 EPS schätzt der Konsens 6,7 USD je Aktie. Das KGV würde in Folge dessen auf 29 sinken.

Position 3: Activision Blizzard das Apple unter den Spieleentwickler – KGV sinkt auf 23!

Activision Blizzard ist das Apple der Spieleindustrie! Das Unternehmen vertreibt und entwickelt Spiele für Konsolen, Computer sowie Mobile-Games. Dabei sind vor allem die unglaublich starken Marken das Herzstück der Amerikaner. Hits wie World of Warcraft, Overwatch, Call of Duty oder auch Diablo und Starcraft sind der Inbegriff der Gaming-Szene! Sie begeistern bereits seit Jahrzehnten Millionen von Gamern rund um den Globus. Für ein baldiges Ende dieser Tatsache gibt es keine Indizien. Mit King Digital Entertainment, die Blizzard im Jahre 2015 für 5,9 Mrd. USD aufkaufte, sind sie nun auch im Mobile-Gaming-Markt ganz vorne mit dabei. Hier sollten die Spiele Candy Crush sowie Farm Heroes vielen ein Begriff sein. Das Unternehmen verzeichnet aktuell rund 447 Millionen Nutzer pro Monat für all seine Plattformen!

Activision Blizzard versucht sich auch außerhalb der Online-Welten zu etablieren. Die eigens dafür gegründete Consumer Products Division hat die Aufgabe, Spielzeug und Zubehör der beliebtesten Activision-Spiele zu entwickeln. Partnerschaften mit großen Retailern wie Wal-Mart oder GameStop bestehen schon seit längerer Zeit. Tim Kilpin soll nun auch die eigene Produktion solcher physischen Produkte auf den Weg bringen. Zuvor hatte der Manager zuvor beim Spielzeughersteller Mattel und bei Walt Disney gearbeitet. Er leitete dort die globalen Vertriebs- und Marketingoperationen. Activision sieht sich mit Kilpin in der Lage auch in diesem Geschäftsfeld stetig wachsende Einnahmen zu generieren. Der spürbare Aufwind lässt sich zudem auch in den Büchern erkennen.

So vermochte das Unternehmen in allen vier vergangenen Quartalen zu überzeugen. Analystenerwartungen wurden regelmäßig übertroffen. Der Gewinn kann seit Jahren überproportional steigen, zuletzt verdiente man in 2017 2,28 USD je Aktie. Für das 2018 rechnet der Konsens mit 2,62 USD je Aktie. Ein Jahr später dürften die Spieleentwickler dann 3 USD je Aktie an Gewinn machen. Das KGV würde in Folge dessen auf 23 sinken.

Kaufsignale in den Guru-Aktien

Leon Gasper analysiert die Portfoliobewegungen der erfolgreichsten amerikanischen Investoren. Wenn es zu Kaufsignalen kommt, informiert er darüber in der TraderFox Chat-Gruppe "Guru-Trading". TraderFox-Kunden können die Kaufsignale in den führenden Guru-Aktien auch per Email beziehen.

-> TraderFox Börsensoftware bestellen und Zugriff auf "Guru-Trading" erhalten.

unsere Tiger Cubs sind ein wichtiger Bestandteil unseres Guru-Segments. Ihr Können steht außer Frage. Seit Jahrzehnten beweisen die Schüler von Wall-Street Legende Julian Robertson ihr Geschick an den Finanzmärkten. Dabei gehört Steve Mandel sicherlich zu den Besten. Der Guru leitet einen 30 Mrd. USD Funds, sein durchschnittlicher ROI bewegt sich um die 20%. Das ist absolute Weltspitze!

Steve Mandel ist dabei auf der Long- sowie Shortseite aktiv, obwohl wir beim Portfoliocheck ausschließlich ersteres betrachten. Mandels Investmentstrategie beruht auf Fundamentalen Ansätzen sowie eines Botton-Up Prinzip. Dabei wird zunächst das Potenzial eines einzelnen Unternehmens untersucht, um darauf aufbauend die Branche und den gesamten Markt zu beurteilen. Mandels Portfolio ist eines meiner geheimen Lieblinge. Das Depot ist äußerst übersichtlich, er hält nur ein paar dutzend Positionen gleichzeitig. Auch agiert der Investor nicht hektisch. Positionen werden überlegt aufgebaut und gespielt. Man kann ihm gut folgen. Er eignet sich ideal für unsere Guru-.

Doch alles Schöne muss irgendwann auch ein Ende finden. Nachdem Mandel seine Lone Pine Capital Investmentgesellschaft im Jahr 1997 gründete, informierte der 61-jährige Guru Ende letzten Jahres seine Investoren, sich von den aktiven Geschäften ab dem Jahr 2020 zurück ziehen zu wollen. Es bedeutet jedoch auch, dass wir noch zwei weitere Jahre vom unglaublichen Geschick und Spürsinns des Wall-Street Gurus profitieren können. Höchste Zeit in die jüngsten Transaktionen des Lone Pine Hedgefonds zu blicken:

Telekommunikationsunternehmen fliegen raus, Technologiekonzerne Amazon und Alphabet kommen ins Depot!

Rückblickend ereigneten sich im vierten Quartal insgesamt 7 Neueinstiege sowie 5 Positionsaufstockungen. Dem gegenüber haben wir 5 Ausstiege sowie 16 Reduzierungen. In der Gesamtbetrachtung überstiegen die Verkäufe aber mit Einer Mrd. USD die Kauftransaktionen. Der Guru stockte demnach seine Cashposition weiter leicht auf. Dieser müsste nach meinen Schätzungen mittlerweile über 10 Mrd. USD betragen oder ca. 30% des Gesamtportfolios. Damit reiht er sich wie viele andere Gurus in eine zunehmend vorsichtigere Position ein. Doch beunruhigend ist dies meines Erachtens nicht.

Größte Transaktion machte der Ausstieg beim Telekommunikatiosriesen Comcast mit 1,2 Mrd. USD aus. Hier befand sich Mandel seit einem Jahr auf der Aktionärsseite, nun suchte der Guru mit einem kleinen Gewinn den Ausstieg. Darüber hinaus flogen noch die Aktien von Charter Communications aus dem Depot, es ist der mittlerweile dritte Abbau nacheinander. Nachdem der Guru über 50% im Gewinn liegt, veräußerte er insgesamt 70% seiner anfangs 5,6 Mio. gehaltenen Aktien.

Darüber flogen die Aktien von Expedia, Broadcom und des Brokers Intercontinental Exchange aus dem Depots, wohlgemerkt alles Gewinntrades.

Doch es gab auch einige interessante Zukäufe. Angeführt von den Einstiegen bei den beiden bekannten Technologiekonzernen Amazon und Alphabet. Hier investierte Mandel zusammen knapp 1,5 Mrd. USD. Vor allem bei ersterem erleben wir seit längerem ein enormes Interesse seitens institutionellem Investoren. Natürlich finden wir bei den großen Blue-Chips eine Anhäufung bekannter Namen vor, doch nach solch einer starken Rally immer noch eine derart starke Akkumulation seitens der Wall-Street Gurus zu verspüren, ist ein starker Indikator. Immer mehr "smart money" strömt in die Aktie von Amazon. Vor einem Jahr sagte Warren Buffett während der alljährlichen Hauptversammlung seiner Beteiligungsgesellschaft, dass es einer seiner größten Fehler war, das Potenzial von Amazon und Alphabet nicht erkannt zu haben. Wie wir den Großmeister kennen, bezeichnete er sich gar als Idioten.

Als eine weitere interessante Transaktion empfinde ich den Einstieg beim Finanzdienstleister BlackRock. Hier kaufte sich Mandel für 530 Mio. USD ein. Ich habe bereits vor einem halben Jahr über den größten Vermögensverwalter der Welt geschrieben, damals auf Anlass des Einstiegs von unserem Guru Daniel Loeb, der seine Anteile immer noch hält. Ich bin ein großer Fan von BlackRock, ich glaube, dass die Amerikaner viel Richtig machen. Der Branchenriese wandelt sich immer mehr vom reinen Vermögensverwalter hin zum Netzwerk- und Indexanbieter. So stammen die bekannten iShares ETF aus dem Hause von BlackRock. Ich werde für alle Traderfox-Kunden die Aktie im Guru-Chat weiterverfolgen.

Lauter Qualitätsunterehmen in den Top 10 – Top Performance in den letzten 12 Monaten!

Das Lone Pine Capital Portfolio hält derzeit 31 verschiedene Positionen mit einem Marktwert in Höhe von 19,1 Mrd. USD. Dabei machen die Top10 Positionen ca. 55% des Gesamtdepots aus, ein hoher Wert. Der Guru streut sein Kapital nicht zu stark, sonst lassen sich Renditen von 20% nicht realisieren. Auch konzentriert sich der Investor auf einige wenige Branchen. Steve Mandel ist ein Experte im Technologiebereich, hier verfügt er über eine hervorragende Expertise. In diesem Segment gelingt ihm seit Jahren, Milliarden USD an Kapital aus den Märkten zu ziehen. Es macht Sinn sich beim investieren oder Traden auf jene Branchen zu konzentrieren, die man selber versteht und über die man mehr weiß als andere. Man muss diese Informationsassymetrie ausnutzen. Sonst lässt sich nur schwer Geld aus dem Markt ziehen und man läuft den anderen Akteuren nur hinterher. Gute 35% des Portfolios stammten aus dem Technologiebereich, angeführt mit Positionen bei Adobe, Alibaba, Blizzard, Amazon, EA und Microsoft. Alles Qualitätsunternehmen, die jeder guter Anleger kennen sollte. Ich werde später auf einige dieser Werte nochmals eingehen.

An zweiter Stelle haben wir den Konsumenten-Sektor mit 21%. Hier besitzt der Guru Anteile an den großen Getränkeherstellern Constellations Brand und Anheuser. Das sind Platzhirschen, die wahrscheinlich niemals untergehen werden. Sie eignen sich auch ideal zum Kaufen und liegen lassen.

An dritter Stelle finden wir den Healthcare-Sektor mit noch guten 11% vor, hier hält Mandel große Anteile an dem Riesen UnitedHealth Group sowie IQVIA, eine Holding, die aus den beiden früheren Konzernen Quintiles und IMS Holding besteht. Mir gefällt IQVIA sehr, ich habe letzte Woche eine ausführliche Analyse über das Unternehmen geschrieben. (https://aktien-mag.de/portfoliocheck-julian-robertson-der-groste-funds-manager-aller-zeiten-mit-durchschnittlichem-roi-von-32-so-investiert-der-investor-sein-privatvermogen/p-14276)

Nachfolgend habe ich für Sie, liebe Leser, die Top 10 Beteiligungen nochmals zusammengefasst:

Position 1: Adobe Systems baut Burggraben immer weiter aus – überproportionaler Gewinnwachstum dank Cloud-Geschäft!

Mit Adobe befindet sich ein wahres Burggrabenunternehmen im Portfolio von Steve Mandel. Das amerikanische Softwareunternehmen Adobe System Inc. macht mit seinen zahlreichen Produkten wie Acrobat Reader, Photoshop, Premiere Pro oder InDesign für viele Unternehmen, Film- und Spielestudios oder auch Zeitungen unverzichtbar. Bereits vor Jahren erkannte das Management von Adobe den zukünftigen Siegeszugs vom Cloudgeschäft. So stellte man bereits frühzeitig die richtigen Weichen weg vom einmaligen Lizenz-Geschäft hin zum Abo-Modell vertrieben über die Cloud.

Dieser geistige Geniestreich zahlt sich jetzt doppelt und dreifach aus. Das Unternehmen ist hoch profitabel. Man rennt von Bestmarke zu Bestmarke. Wenig spricht für ein baldiges Ende dieses Erfolgsweges. Bereits seit vielen Quartalen schlägt das Unternehmen jedes Mal die Erwartungen der Analysten. Wenig verwunderlich steigt der Aktienkurs immer weiter.

Nachdem man das Geschäftsjahr 2017 mit einem Umsatzwachstum von 25% auf 7,3 Mrd. USD abschließen konnte, dürften für dieses Jahr bereits 8,85 Mrd. USD in den Büchern stehen. Noch besser sieht es bezüglich der Profitabilität aus. Abobe verfügt über eine sehr starre Kostenstruktur. Es spielt keine Rolle wie viele Lizenzen sie über die Cloud verkaufen, die Server- und Personalkosten verändern sich deshalb kaum. Somit verspricht jede weitere verkaufte Lizenz einen praktischen Reingewinn. Die zusätzlichen Gewinne kann Adobe nun für F&E sowie sein Marketing verwenden, womit wiederum das Wachstum unterstützt wird. Eine, meines Erachtens, wahre "Himmelsspirale".

Der Analystenkonsens schätzt für das Geschäftsjahr 2018 mit einem EPS von 6,47 USD je Aktie. In 2019 soll bereits 7,33 USD je Aktie verdient werden, in 2020 dann bereits 8,87 USD. Das KGV würde in Folge dessen auf 26 sinken, ein für mich angemessener Betrag.

Position 2: Alibaba Group Holding nicht mehr zu verdrängen? KGV sinkt auf 29!

Die Alibaba Group Holding Ltd. Ist das größte Konglomerat in ganz Asien. Dabei besteht das Kerngeschäft der Chinesen aus den E-Commerce Läden Alibaba (B2B) sowie Taobao, AliExpress und Tmall (B2C). Der E-Commerce Riese wird dabei von Gründer und Visionär Jack Ma geführt. Neben dem klassischen E-Commerce Geschäft erzielt das Unternehmen bereits signifikante Umsatzanteile mit seinem Cloud-, Film- und Spielesegment sowie mit dem Bezahldienst Alipay. Letzteres erschließt gerade mithilfe einer Partnerschaft mit dem amerikanischen Unternehmen First Data die USA. Es dürfte erst der Anfang des eingeschlagenen Wachstumskurses sein.

Nachdem man den Heimatmarkt fast im Alleingang eroberte, stehen nun die Expansionspläne der Geschäftssparten E-Commerce sowie des Cloud-Geschäfts auf der Agenda. Dabei erweist sich vor allem das hauseigene Cloud-Computing als wahres Zugpferd heraus. Mit derzeitigen dreistelligen Wachstumsraten in den letzten Jahren ist Alibaba laut Synergy Research hinsichtlich Cloud-Infrastruktur, Plattform und privaten Cloud Services der sechstgrößte Spieler am Tisch und folgt somit auf Amazon, Microsoft, Google, IBM und Salesforce. In China kommt Alibaba sogar auf einen Marktanteil von 40%!

Einen weiteren Knaller kann Gründer Chack Ma mit seiner Geschäftssparte "Digital Media Entertainment" vorweisen. Mit Wachstumsraten von 271% im vergangenen Geschäftsjahr suggeriert dies die stark steigende Kaufkraft der immer größten werdenden chinesischen Mittelschicht. Hierunter sind sämtliche Aktivitäten der Bereiche Unterhaltung, Spieleentwicklung oder auch Film- und Videoproduktion zusammengefasst. Sie steuern bereits heute 9% des Gesamtumsatzes bei, Tendenz stark steigend.

Man gewinnt schnell den Eindruck: Was Alibaba anfasst, wird zu Gold! Bereits heute verfügt Alibaba über 500 Mio. aktive Kunden auf seinen Plattformen. Die meisten Analysten sehen für den China-Riesen eine rosige Zukunft kommen. Der Umsatz dürfte in den nächsten beiden Jahren auf 54 Mrd. USD steigen, für das 2019 EPS schätzt der Konsens 6,7 USD je Aktie. Das KGV würde in Folge dessen auf 29 sinken.

Position 3: Activision Blizzard das Apple unter den Spieleentwickler – KGV sinkt auf 23!

Activision Blizzard ist das Apple der Spieleindustrie! Das Unternehmen vertreibt und entwickelt Spiele für Konsolen, Computer sowie Mobile-Games. Dabei sind vor allem die unglaublich starken Marken das Herzstück der Amerikaner. Hits wie World of Warcraft, Overwatch, Call of Duty oder auch Diablo und Starcraft sind der Inbegriff der Gaming-Szene! Sie begeistern bereits seit Jahrzehnten Millionen von Gamern rund um den Globus. Für ein baldiges Ende dieser Tatsache gibt es keine Indizien. Mit King Digital Entertainment, die Blizzard im Jahre 2015 für 5,9 Mrd. USD aufkaufte, sind sie nun auch im Mobile-Gaming-Markt ganz vorne mit dabei. Hier sollten die Spiele Candy Crush sowie Farm Heroes vielen ein Begriff sein. Das Unternehmen verzeichnet aktuell rund 447 Millionen Nutzer pro Monat für all seine Plattformen!

Activision Blizzard versucht sich auch außerhalb der Online-Welten zu etablieren. Die eigens dafür gegründete Consumer Products Division hat die Aufgabe, Spielzeug und Zubehör der beliebtesten Activision-Spiele zu entwickeln. Partnerschaften mit großen Retailern wie Wal-Mart oder GameStop bestehen schon seit längerer Zeit. Tim Kilpin soll nun auch die eigene Produktion solcher physischen Produkte auf den Weg bringen. Zuvor hatte der Manager zuvor beim Spielzeughersteller Mattel und bei Walt Disney gearbeitet. Er leitete dort die globalen Vertriebs- und Marketingoperationen. Activision sieht sich mit Kilpin in der Lage auch in diesem Geschäftsfeld stetig wachsende Einnahmen zu generieren. Der spürbare Aufwind lässt sich zudem auch in den Büchern erkennen.

So vermochte das Unternehmen in allen vier vergangenen Quartalen zu überzeugen. Analystenerwartungen wurden regelmäßig übertroffen. Der Gewinn kann seit Jahren überproportional steigen, zuletzt verdiente man in 2017 2,28 USD je Aktie. Für das 2018 rechnet der Konsens mit 2,62 USD je Aktie. Ein Jahr später dürften die Spieleentwickler dann 3 USD je Aktie an Gewinn machen. Das KGV würde in Folge dessen auf 23 sinken.

Kaufsignale in den Guru-Aktien

Leon Gasper analysiert die Portfoliobewegungen der erfolgreichsten amerikanischen Investoren. Wenn es zu Kaufsignalen kommt, informiert er darüber in der TraderFox Chat-Gruppe "Guru-Trading". TraderFox-Kunden können die Kaufsignale in den führenden Guru-Aktien auch per Email beziehen.

-> TraderFox Börsensoftware bestellen und Zugriff auf "Guru-Trading" erhalten.