Wirecard vor Zahlen: Die Ruhe vor dem Sturm

Bereits im September, Oktober und Dezember letzten Jahres habe ich hier auf aktien-mag über den Zahlungsdienstleister Wirecard berichtet. Kein Wunder, schließlich zählt die Aktie von Wirecard zu den absoluten Lieblingen der deutschen Anleger. Der Payment-Überflieger stieg sogar in den DAX auf und versorgte die Aktionäre mit steigenden Kursen. Leider kam es dann aufgrund wiederholter Short-Attacken und Berichten der Financial Times zu starken Kurseinbrüchen innerhalb kürzester Zeit. Bis vor knapp einem Jahr, als die Angriffe der Financial Times begannen, konnte sich der Titel bis heute nicht vollständig erholen. Im Kern geht es darum, ob der Konzern bei Töchtern in Dubai und Irland Umsätze und Gewinne zu hoch angesetzt hat. Deshalb hat sich CEO Markus Braun entschlossen, KPMG für eine Sonderberichtserstellung zu beauftragen, um die Vorwürfe der Bilanzuntreue endlich der Vergangenheit angehören zu lassen. Erwartet wird der Bericht bis spätestens Ende März. Damit versucht Wirecard das Vertrauen der Börse zurückzugewinnen. Darüber hinaus wurde die Aufsichtsratsspitze neu besetzt und auch wurden weitere Änderungen im Top-Management in Aussicht gestellt. Der neue Chef des Aufsichtsgremiums Thomas Eichelmann verbreitete sogleich Optimismus in Sachen Sonderprüfung: "Aus der Tatsache, dass wir noch keine Ad-hoc-Meldung abgegeben haben, können Sie Ihre Schlüsse ziehen."

Seit dem Dezember Tief bei 102 Euro konnte die Aktie in der Spitze 40 Prozent auf 143 Euro zulegen. Auch die 200-Tage Linie sowie der Widerstandsbereich von 140 Euro konnte Wirecard zurückerobern. Nach wie vor ist fast jede fünfte Aktie von Wirecard leerverkauft. Die Ergebnisse der Prüfung dürften die Entwicklung der Aktie maßgeblich beeinflussen.

Hohe Erwartungen an die Zahlen am 14. Februar

Morgen am Freitag stehen die vorläufigen Zahlen für 2019 auf der Agenda. Mit Aussagen via Twitter vom Vorstandschef Markus Braun wie "Wir werden nicht enttäuschen" hat er die Erwartungen an die Zahlen nochmals befeuert. Analysten erwarten einen Zuwachs beim Umsatz im 34 Prozent auf 2,71 Milliarden Euro. Beim EBITDA wird sogar mit einer 41-prozentigen Steigerung gegenüber dem Vorjahr auf 792 Millionen Euro erwartet. Mit Impulsen morgen ist also zu rechnen.

Analystenmeinungen

Branchenexperten sind der Aktie weiterhin positiv gestimmt. Von 17 seit Oktober erfassten Analysten empfehlen 13 das Papier zum Kauf, drei sind für Halten und nur die Bank of America rät zum Verkauf. Das durchschnittliche Kursziel liegt mit 181 Euro rund 40 Euro über dem aktuellen Kurs. Manche gehen sogar noch weiter. Der größte Wirecard-Bulle ist und bleibt die Société Générale mit einem Kursziel von 271 Euro. Hauck & Aufhäuser sieht den Aktienkurs auf Sicht von 12 Monaten ebenfalls bei satten 270 Euro. Dies entspricht einem Kurspotential von über 90 Prozent. Gegenüber der Konkurrenz von Adyen und Wordline seien die Papiere des Zahlungsdienstleister immer noch sehr günstig.

Wirecard im Check

Wirecard ist ein relativ junges Unternehmen. Doch das Wachstum hat sich in den letzten drei Jahre rasant beschleunigt. Regelmäßige Umsatz- und Gewinnsteigerungen im hohen zweistelligen Bereich sind die Regel. Die Zukunftsaussichten könnten nicht besser sein. Mehr als doppelt so viel an Marktkapitalisierung wie die Commerzbank bringt Wirecard auf die Waage. Zeitweise war man auch mehr Wert als die Deutsche Bank. Die Ziele von Wirecard sind hoch gesteckt. Der Börsenwert soll von 17 auf über 100 Milliarden Euro steigen. Der Umsatz auf 10 Milliarden Euro. Beim Gewinn sollen ab 2025 mehr als 3,3 Milliarden Euro übrigbleiben. CEO Markus Braun meint dazu in einem Interview von Capital: "Wenn unser Wachstum so weitergeht, wieso soll die Bewertung diesem nicht folgen? Unser Gewinn vor Zinsen und Steuern ist im ersten Halbjahr um fast 40 Prozent gewachsen, wir haben Neugeschäft mit einem potenziellen Volumen von 30 Milliarden Euro abgeschlossen."

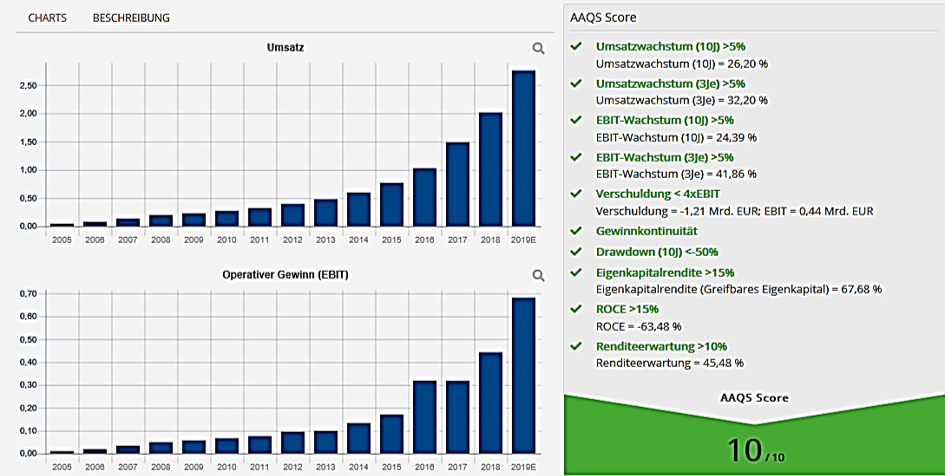

Beim AlleAktien Qualitätsscore (AAQS) geht es um nachhaltiges Wachstum, geringe Risiken, eine hohe Kapitalrendite und eine günstige Bewertung. Wirecard erfüllt all diese Punkte und erreicht den maximalen Score von 10. Stabiles Umsatzwachstum im hohen zweistelligen Bereich, Gewinnwachstum von mehr als 40 Prozent in den letzten drei Jahren, geringe Verschuldung und eine Eigenkapitalrendite von mehr als 60 Prozent sind absolute Eigenschaften für Qualität. Das Unternehmen ist hoch rentabel (ROCE bei 63,48 Prozent) und mit einem KGV für 2020 mit 26 in der Branche günstig bewertet. Zum Vergleich der niederländische Konkurrent Ayden weist ein KGV für 2020 von über 90 auf.

Internet der Dinge (IoT) und Zahlungen

Digitalisierung und eine zunehmende Konnektivität haben einen großen Einfluss auf unser Leben und führt zu neuen Entwicklungen der Zahlungen und einem höheren Level an Automatisierung.

https://www.wirecard.com/de/knowledge-hub/insights/die-zukunft-der-bezahlung

Kontaktloses Bezahlen wächst weltweit und in Europa konstant. Der Trend geht klar hin zum Bezahlen ohne Bargeld.

https://www.wirecard.com/de/knowledge-hub/insights/die-zukunft-der-bezahlung

Wachstumschancen gibt es auch in der Mobilität. In diesem Bereich gab es in der jüngeren Vergangenheit weitere Kooperationen z.B. mit HERE Mobility und CarGO Technologies. Außerdem kooperiere Wirecard mit UZE Mobility, einer offenen Innovationsplattform für Elektro-Mobilitätsdienste.

https://www.wirecard.com/de/knowledge-hub/insights/die-zukunft-der-bezahlung

Fazit

Die Börse ist ein Spiel mit den Wahrscheinlichkeiten. Peter Lynch sagte einmal: "Es gibt ordentliche Gewinne, wenn man sich eine reguläre Routine des Investierens erarbeitet und an dieser festhält, egal was passiert. Und es gibt noch größere Gewinne, wenn man Aktien zukauft, wenn andere aus Angst verkaufen."

Der Kurs von Wirecard wird maßgeblich vom Ausgang der Sonderprüfung von KPMG abhängig sein. Die Frage ist nur, wie wahrscheinlich es ist, dass Wirecard seine Bilanzprüfung gefälscht hat. Ich glaube nicht an die Verschwörungstheorien der Financial Times. Für die Vorwürfe gibt es bis jetzt keine Beweise. Dies ist schon recht seltsam, wenn man bedänge, dass das Damoklesschwert schon über ein Jahr über Wirecards Kopf schwebt. Ich bin ein Freund der Fundamentalanalyse und habe selten so ein gutes Chance-Risiko-Verhältnis wie bei der Aktie von Wirecard gesehen. Dies ist auch der Grund, warum ich seit dem Dezembertief bei Wirecard eingestiegen bin und auch langfristig investiert bleibe.

Liebe Investoren,

ich wünsche Ihnen weiterhin erfolgreiche Investments.

Bis zur nächsten spannenden Story,

Michael Seibold

Bildherkunft: https://unsplash.com/photos/Z_br8TOcCpE