Markt vor Vervierfachung! 4 Top-Aktien für den neuen KI-Infrastruktur-Boom

Vergessen Sie für einen Moment den Hype um Grafikchips – im Hintergrund bahnt sich eine noch größere Transformation an. Laut CFRA Research steht der Markt für CPU-Server vor einer historischen Vervierfachung bis 2030. Die Analysten haben jene vier Gewinner-Aktien identifiziert, die von dieser Welle am stärksten profitieren. Wir verraten die Namen dieses Favoriten-Quartetts.

Der globale CPU-Markt steht nach Jahren der Stagnation während der GPU-dominierten KI-Ära an einem Wendepunkt. Da CPUs wieder eine zentrale Rolle im expandierenden Ökosystem der KI-Infrastruktur einnehmen, ist bis zum Ende des Jahrzehnts ein bemerkenswertes Wachstum zu erwarten.

Angetrieben wird dies in erster Linie durch Reinforcement-Learning-Workloads, Anwendungen für agentische KI (autonome KI-Agenten) und die Rechenanforderungen von Inferenzsystemen der nächsten Generation.

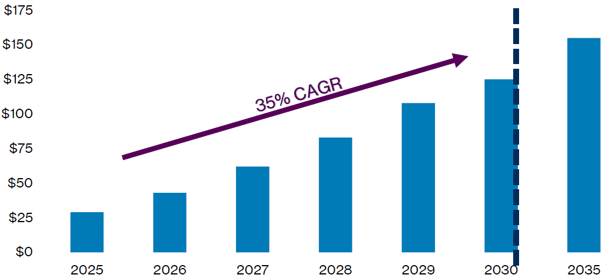

Erwartetes Marktvolumen für Server-CPUs (Mrd. USD), 2025 bis 2035e

Quellen: CFRA, AMD, IDC, Mercury Research

CPUs profitieren von Verschiebung hin zu agentischer KI

Die Branche verlagert sich rasant von der Trainingsphase (dem Erstellen der Modelle) zur Inferenzphase (der eigentlichen Nutzung im Alltag). Während die KI-Rechenleistung historisch zu 80 % aus Training und zu 20 % aus Inferenz bestand, kehrt sich dieses Verhältnis derzeit um. Deloitte prognostiziert, dass Inferenz bis Ende 2026 bereits zwei Drittel aller KI-Rechenleistungen ausmachen wird (gegenüber 50 % im Jahr 2025).

Während GPUs die parallele Verarbeitung für das Training dominieren, erfordert das moderne KI-Rechenzentrum ein ausgewogenes System. Der Aufstieg der agentischen KI – mit mehrstufigen, komplexen Arbeitsabläufen – verlangt erhebliche CPU-Leistung für die Orchestrierung (die Steuerung und Koordination des Gesamtsystems). Diese Aufgabe können GPUs allein nicht lösen.

Wenn KI-Pipelines skalieren, fungieren CPUs als Hauptknoten (Head Nodes), um Datenbewegungen zu leiten und den Leerlauf von GPUs zu verhindern. Gleichzeitig bewältigen sie Inferenz im großen Stil sowie Edge-Computing für Echtzeit-Anfragen mit geringer Latenz. Da Energiebeschränkungen die Leistung pro Watt zur entscheidenden Kennzahl machen, werden hocheffiziente CPUs zu strategischen Vermögenswerten, um die Gesamtbetriebskosten (TCO) zu senken.

Steigende CPU-Nachfrage in Rechenzentren stellt strukturelle Marktexpansion dar

Die wichtigste Erkenntnis aus der CFRA-Analyse ist der fundamentale Wandel der CPU-Ökonomie. Agentische KI und Inferenz-Workloads treiben das CPU-zu-GPU-Verhältnis von traditionell 1:4 oder 1:8 in Richtung 1:1 oder sogar noch höher bei produktiven Bereitstellungen. Dies ist kein zyklisches Phänomen, sondern eine dauerhafte architektonische Notwendigkeit.

Der CPU-Markt teilt sich dabei in zwei Segmente: Das Server-Segment wird im Jahr 2025 auf etwa 26 bis 30 Mrd. USD geschätzt und soll bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 35 % expandieren. Das größere Client-Segment (Endgeräte wie PCs) mit fast 50 Mrd. USD folgt dagegen eher zyklischen Wachstumsmustern. Da Server-Prozessoren jedoch deutlich höhere durchschnittliche Verkaufspreise erzielen (mehr als das Sechsfache von Desktop-Chips), führt dies im Server-Bereich zu einem überproportionalen Umsatzwachstum.

Allein im Jahr 2026 wird erwartet, dass der Server-CPU-Markt die Marke von 40 Mrd. USD überschreitet. Zum Ende des Jahrzehnts prognostizieren Branchengrößen wie AMD und Nvidia ein Marktpotenzial für CPU-Server von 120 bis 200 Mrd. USD.

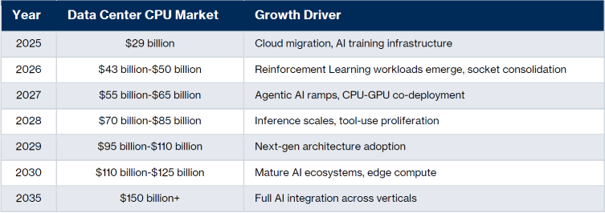

Prognosen zum Marktanteil von Server-CPUs und wichtigste Markttreiber

Quellen: CFRA, AMD, IDC, Mercury Research

Lieferengpässe und verändertes Wettbewerbsumfeld

Die CPU-Lieferengpässe intensivieren sich aufgrund der sprunghaft ansteigenden Nachfrage nach KI-Infrastruktur und Allzweck-Computing. Produktionsengpässe führen zu verlängerten Lieferfristen und steigenden Preisen, da Anbieter High-End- und Serverprozessoren priorisieren. Diese Einschränkungen sind struktureller Natur und haben langfristige Auswirkungen auf die Zeitpläne für den Aufbau von Rechenzentren.

Gleichzeitig verändert sich das Wettbewerbsumfeld rasant, da große Cloud-Betreiber (Hyperscaler) eigene proprietäre Chips entwickeln und neue Akteure den Markt herausfordern. Der Übergang von einer reinen x86-Dominanz hin zu einer heterogenen Landschaft, die ARM-Designs in großem Stil einbezieht, stellt einen der bedeutendsten strukturellen Wandel in der Geschichte des Computings dar.

Mehrere Risikofaktoren im Blick

Das größte Risiko für die Investment-Wette ist ein potenzielles Überangebot an KI-Servern, wenngleich der Erfolg führender KI-Startups wie Anthropic auf nachhaltige, längerfristige Ausgaben hindeutet.

Weitere Risiken sind:

Technologische Disruptionen: Software- oder Hardware-Verschiebungen, welche die Effizienz der Token-Generierung unerwartet und drastisch verbessern.

Verzögerungen: Eine langsamer als erwartete Einführung von agentischen KI-Funktionen im Markt.

Lieferketten-Engpässe: Engpässe verlagern sich zunehmend von den Prozessoren selbst auf Speicher, Optiken und den Analogbereich (Stromregulierung), was den Aufbau von Rechenzentren bremsen könnte.

Stromverfügbarkeit: Die begrenzte Stromkapazität für Rechenzentren wird sich voraussichtlich gegen Ende 2027 und 2028 weiter als Wachstumsbremse erweisen.

Das Favoriten-Quartett: Vier Profiteure des CPU-Comebacks

Basierend auf diesem strukturellen Wandel hat CFRA Research vier Gewinner-Aktien identifiziert, die nachfolgend nach einem weitgehend einheitlichen Raster zur Marktdynamik, Strategie und Kurspotenzial kurz besprochen werden:

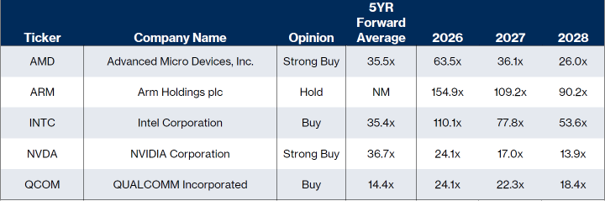

Zukunftsgerichtete KGV-Multiplikatoren von Unternehmen mit CPU-Geschäftsfokus

Quellen: CFRA und S&P Global Market Intelligence; zukunftsgerichtete Multiplikatoren basierend auf Konsensschätzungen (Stand: 25. Mai 2026)

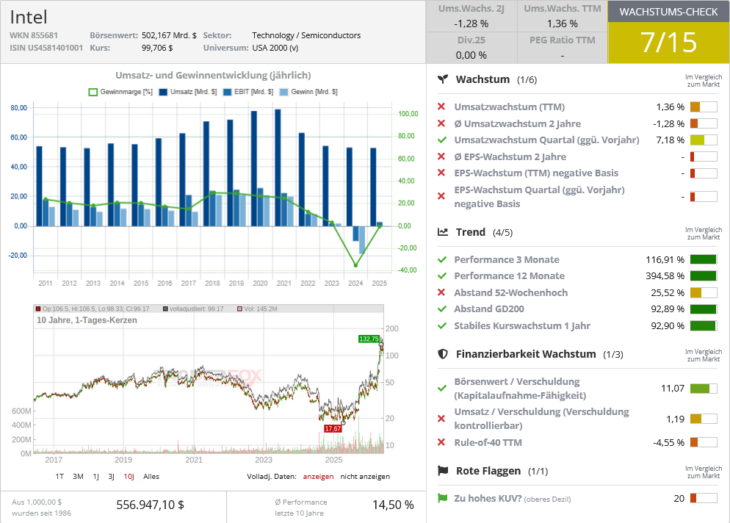

Intel (ISIN: US4581401001) – Kurs: 112,71 USD)

Finanz- & Marktdynamik: Starkes erstes Quartal 2026 im Segment Data Center and AI mit 5,1 Mrd. USD Umsatz (+22 % im Jahresvergleich). Die Bruttomarge übertraf mit 41 % die Erwartungen deutlich. CFRA prognostiziert bis Ende 2027 über 50 % Marge aufgrund der anhaltenden Xeon-Knappheit.

Strategischer Fokus: Positionierung der x86-Xeon-CPUs als unverzichtbare Basis für Inferenz-Phasen und das Management von KI-Systemen.

Wichtige Design-Wins: * Nvidia nutzt Xeon 6 als Host-CPU für DGX Rubin NVL8-Systeme.

Google setzt auf Xeon 6 und co-entwickelt maßgeschneiderte Netzwerk-Spezialchips (ASIC-IPUs).

SambaNova baut auf eine gemeinsame heterogene Inferenz-Architektur.

Der Megadeal: Eine mehrjährige Kooperation im Wert von über 25 Mrd. USD mit Tesla, SpaceX und xAI. Ziel ist die Produktion einer Terawatt-Rechenkapazität unter Nutzung von Intels modernstem 14A-Fertigungsknoten (1,4-Nanometer).

Quelle: Wachstums-Check TraderFox

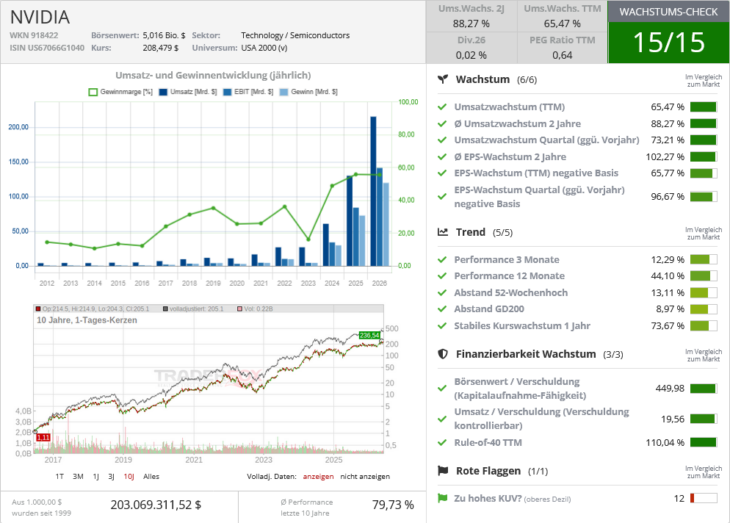

NVIDIA (ISIN: US67066G1040) – Kurs: 214,75 USD)

Finanz- & Marktdynamik: Erschließung eines völlig neuen Segments. Nvidia prognostiziert für das aktuelle Geschäftsjahr (bis Januar 2027) bereits einen eigenständigen CPU-Umsatz von rund 20 Mrd. USD. Ein Großauftrag von Meta sichert die Abnahme von Millionen Grace-CPUs.

Strategischer Fokus: Vertikale Integration. Die hauseigene Grace-CPU (72 ARM-Kerne) dient als optimierter "Head Node", um Datenengpässe zu verhindern und die eigenen GPUs maximal effizient zu füttern.

Technologischer Vorsprung: Die NVLink-C2C-Schnittstelle bietet 900 GB/s Bandbreite. GPUs können direkt auf den CPU-Speicher zugreifen, was die engen Grenzen des HBM-Grafikspeichers sprengt.

Next-Gen-Ausblick (H2 2026): Der kommende Vera-Prozessor (Rubin-Plattform) verdoppelt die Bandbreite auf 1,8 TB/s und verabschiedet sich vom ARM-Standard-Design. Nvidia setzt hier auf eigene "Olympus"-Kerne mit simultanem Multithreading.

Quelle: Wachstums-Check TraderFox

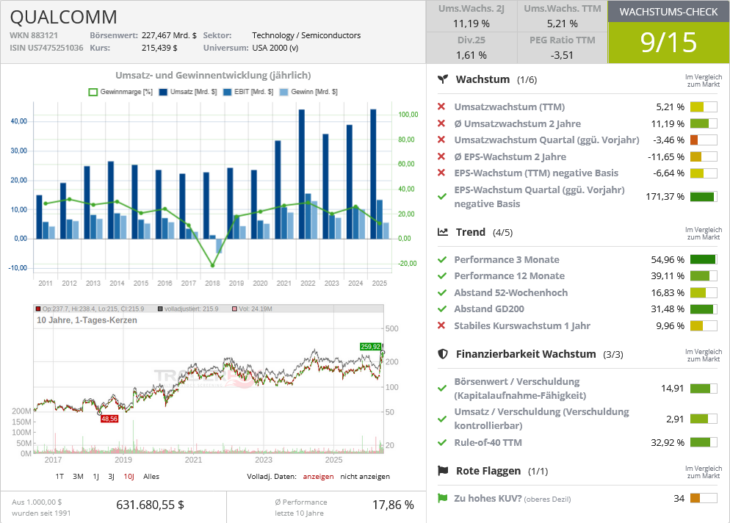

QUALCOMM (ISIN: US7475251036) – Kurs: 250,01 USD)

Finanz- & Marktdynamik: Gilt als spannender Außenseiter ("Wild Card"). Der Umsatz aus dem Rechenzentrum wird bis 2030 ein kleinerer Beitrag zum Gesamtergebnis bleiben, dient aber als strategisch wichtige Diversifikation abseits des Smartphone-Marktes.

Strategischer Fokus: Fokus auf Nischen-Effizienz. Qualcomm nutzt seine Mobilfunk-DNA, um bei Inferenz-Workloads und agentischer KI die Kernmetriken "Tokens pro Dollar" und minimalen Stromverbrauch zu optimieren.

Technologischer Vorsprung: Re-Eintritt in den Servermarkt basierend auf dem Snapdragon X Elite (PC) und der Expertise des übernommenen Nuvia-Designteams. Integration in Nvidia-Infrastrukturen via "NVLink Fusion" sowie Entwicklung integrierter Serverschränke (Rack-Ebene).

Wichtige Design-Wins: Partnerschaft mit der saudi-arabischen Organisation HUMAIN zur weltweiten Entwicklung von KI-Rechenzentren auf Basis von Snapdragon- und Dragonwing-Edge-Prozessoren.

Quelle: Wachstums-Check TraderFox

Advanced Micro Devices (ISIN: US0079031078) – Kurs: 542,52 USD)

Finanz- & Marktdynamik: AMD hat seine langfristige Server-CPU-Marktprognose (TAM) auf über 120 Mrd. USD bis 2030 verdoppelt. Erwartet wird ein jährliches Marktwachstum von über 35 % (vorher 18 %).

Strategischer Fokus: Direkter Profiteur des Architektur-Wandels. Durch agentische KI verschiebt sich das traditionelle CPU-zu-GPU-Verhältnis von 1:4 in Richtung einer produktiven 1:1-Verteilung.

Technologischer Vorsprung: Die hocheffizienten Turin-Prozessoren bieten ein unschlagbares Argument bei den Gesamtbetriebskosten (TCO).

Effizienz-Hebel: AMD demonstriert extreme Socket-Konsolidierungen von zehn zu eins. Zehn veraltete Intel-Server können durch einen einzigen Turin-Prozessor ersetzt werden – bei gleicher Leistung und weniger als 20 % des ursprünglichen Stromverbrauchs.

Bildherkunft: AdobeStock_254412496