Märkte am Limit: Zehn Grafiken, die jeder Investor kennen muss

Die weltweiten Finanzmärkte sind geprägt von extremen Dimensionen und zahlreichen Superlativen. Manche davon sind beeindruckend, andere alarmierend. Wer das aktuelle Marktgeschehen verstehen will, kommt an keinem dieser Extreme vorbei:

Die Bank of America (BofA) hat ihren Leitfaden für das Jahr 2026 zu den globalen Finanzmärkten veröffentlicht. Darin zeigt das US-Kreditinstitut vieles davon aus, was das heutige Finanzmarktgeschehen kennzeichnet.

Die insgesamt 57 Grafiken beleuchten Punkte wie die Historie der Vermögenspreise, den unaufhaltsamen Anstieg der weltweiten Verschuldung, die heutige K-förmige Wirtschaftsentwicklung (eine ungleiche wirtschaftliche Erholung, bei der einige Sektoren wachsen, während andere schrumpfen), die Dominanz der USA an den Anleihen- und Aktienmärkten, die rasant zunehmende Konzentration von Technologieaktien in den Aktienindizes, die gegensätzlichen Sektorentreiber der regionalen Aktienmärkte, die Themen mit den größten Fondszuflüssen, die Gewinner und Verlierer bei den ETFs (Exchange Traded Funds, also börsengehandelte Indexfonds) und vieles mehr.

Zehn dieser Charts müssen Anleger unbedingt kennen, um das derzeitige Marktgeschehen durchschauen zu können. Wir zeigen diese Charts, die gespickt sind mit vielen spannenden Informationen und zeigen auf, was hinter den nackten Zahlen steckt.

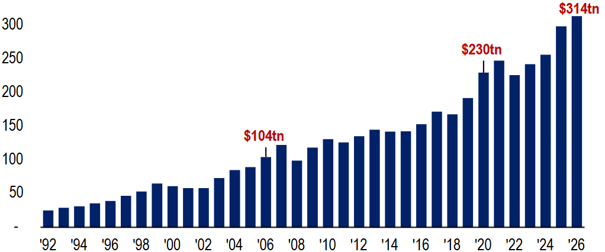

1. Der Wert der weltweiten Aktien und Anleihen

Ausstehende weltweite Aktien- und Anleihetitel in Billionen USD

Quelle: BofA Global Investment Strategy, GFD Finaeon, DLX Haver, Bloomberg

Los geht es mit der Größe des Universums der weltweiten Finanzanlagen. Die erste Grafik zeigt die Größe des globalen Anleihen- und Aktienuniversums. Mit Stand vom Mai 2026 stellt sich der Wert der weltweit ausstehenden Aktien und Anleihen wie folgt dar:

Der Wert der weltweiten Aktien und Anleihen stieg im Jahr 2006 über die Marke von 100 Billionen USD und im Jahr 2020 über die Grenze von 200 Billionen USD. Der Wert von Aktien und Anleihen hat sich im Vergleich zum Tiefpunkt der globalen Finanzkrise im Jahr 2008, als er bei 99 Billionen USD lag, mehr als verdreifacht.

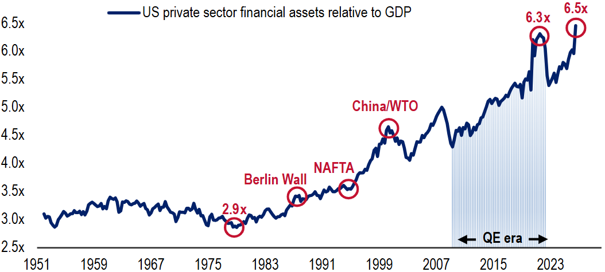

2. Der Wert der Wall Street im Vergleich zur Main Street auf einem neuen Rekordhoch

Finanzanlagen des US-Privatsektors als % des US-Bruttoinlandsprodukts

Quelle: BofA Global Investment Strategy, Haver; Finanzanlagen des Privatsektors umfassen Aktien, Anleihen, Bankeinlagen, Kredite, Private Equity, Pensionsfondsreserven, Bargeld und andere Wertpapiere, enthalten jedoch keine Immobilien.

Diese Grafik zeigt die Finanzanlagen des US-Privatsektors (Wall Street) als % des US-Bruttoinlandsprodukts (Main Street) und veranschaulicht die zunehmende Finanzierung der US-Wirtschaft sowie das hohe Maß an Vermögensungleichheit.

Der Bestand an Finanzanlagen des US-Privatsektors (Aktien und Anleihen, aber auch Bankeinlagen, Kredite, Private Equity und Pensionsfondsreserven) ist im Verhältnis zum US-Bruttoinlandsprodukt extrem hoch, was die zunehmende Finanzierung der US-Wirtschaft und das hohe Maß an Vermögensungleichheit verdeutlicht.

Der Wert der Finanzanlagen (Wall Street) im Verhältnis zum Bruttoinlandsprodukt (Main Street) liegt aktuell beim 6.5-fachen und erreicht damit einen neuen Höchststand. Dieser Wert liegt deutlich über der Spanne vom 2.5-fachen bis 3.5-fachen, die in dem 30 bis 40-jährigen Zeitraum vor der Globalisierung und der Deregulierung der 1980er und frühen 1990er Jahre üblich war.

Der Wert der Finanzanlagen im Verhältnis zum Bruttoinlandsprodukt liegt aktuell beim 6.5-fachen, was einen neuen Höchststand bedeutet. Dieser liegt weit über der Spanne vom 2.5-fachen bis 3.5-fachen vor der Globalisierung und Deregulierung der 1980er und frühen 1990er Jahre.

3. Die weltweite Verschuldung erreichte Ende 2025 einen Rekordwert von 348 Billionen USD

Globale Verschuldung in Billionen USD

Quelle: BofA Global Investment Strategy, Institute of International Finance

Diese Grafik zeigt das Wachstum der weltweiten Verschuldung seit dem Jahr 1999. Im vierten Quartal 2025 stieg die globale Verschuldung auf einen Rekordwert von 348 Billionen USD, was dem 3.0-fachen des weltweiten Bruttoinlandsprodukts entspricht.

Das Wachstum der weltweiten Verschuldung hat das globale Bruttoinlandsprodukt in den vergangenen zwei Jahrzehnten überholt. Das hohe Schuldenniveau in den 2020er Jahren hat zu einem strukturellen Anstieg der Anleiherenditen geführt und die Belastung durch den Schuldendienst erhöht.

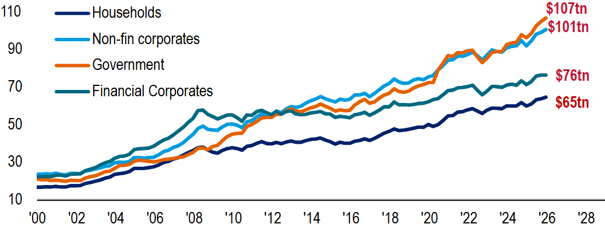

4. Starker Anstieg der Verschuldung in einzelnen Sektoren im vergangenen Jahrzehnt

Höhe der weltweiten Verschuldung nach Sektoren in Billionen USD

Quelle: BofA Global Investment Strategy, BIZ (Bank für Internationalen Zahlungsausgleich), Institute of International Finance

Diese Grafik zeigt den Anstieg der weltweiten Verschuldung nach Sektoren (private Haushalte, Unternehmen, Finanzsektor und Staaten) seit dem Jahr 2000.

Über das vergangene Jahrzehnt hinweg war der Schuldenzuwachs im staatlichen Sektor (von 58 Billionen USD auf 107 Billionen USD) und im Unternehmenssektor (von 64 Billionen USD auf 101 Billionen USD) besonders signifikant im Vergleich zum Schuldenwachstum der privaten Haushalte und des Finanzsektors.

Seit dem Jahr 2000 sind die Staatsschulden um das 5.1-fache gestiegen, die Unternehmensschulden legten um das 4.2-fache zu, die Schulden der privaten Haushalte wuchsen um das 3.8-fache und die Verbindlichkeiten des Finanzsektors stiegen um das 3.4-fache. Die gesamte weltweite Staatsverschuldung hat sich im laufenden Jahrzehnt bisher um 47 % erhöht.

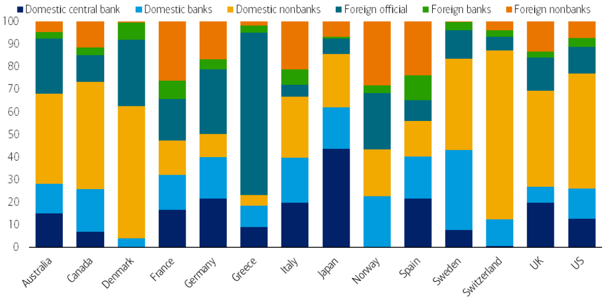

5. Staatsanleihen von Industrieländern…für die meisten befindet sich der Großteil in inländischem Besitz

Eigentümerstruktur von Staatsanleihen aus Industrieländern, Ende 2025 ( % der Gesamtsumme)

Quelle: BofA Global Investment Strategy, Schätzungen zur Basis von Staatsanleihen-Investoren durch Arslanalp und Tsuda, IWF (Internationaler Währungsfonds)

Diese Grafik zeigt die Eigentümerstruktur von Staatsanleihen aus Industrieländern. Auf dem Markt für US-Treasuries (US-Staatsanleihen) sind inländische Nicht-Banken-Institutionen mit 51 % der dominierende Eigentümer, gefolgt von ausländischen Eigentümern mit 23 %, der Fed (Federal Reserve, die US-Zentralbank) mit 13 % und inländischen Banken mit 13 %.

Im Gegensatz dazu ist die Bank of Japan (die japanische Zentralbank) der größte Eigentümer von JGBs (Japanese Government Bonds, also japanischen Staatsanleihen) mit einem Anteil von 44 % aller ausstehenden Staatsanleihen. Die Zentralbanken von Deutschland, Italien und Spanien besitzen jeweils mehr als 20 % ihrer heimischen Staatsanleihemärkte, und die griechischen Staatsschulden befinden sich zu 77 % im Besitz von internationalen Gläubigern.

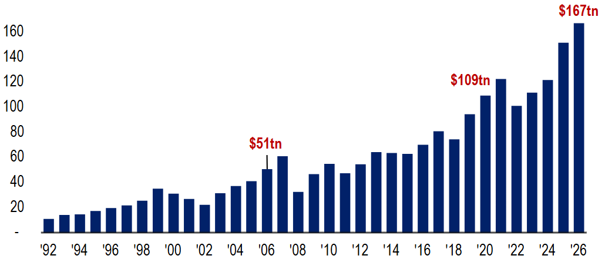

6. Der Wert der weltweiten Aktien

Ausstehende weltweite Aktienwerte in Billionen USD

Quelle: BofA Global Investment Strategy, DLX Haver, Bloomberg

Diese Grafik zeigt die Größe der weltweit ausstehenden Aktienwerte. Der Wert der weltweiten Aktien beläuft sich mit Stand vom Mai 2026 auf 167 Billionen USD.

Der Wert der weltweiten Aktien stieg im Jahr 2006 zum ersten Mal über die Marke von 50 Billionen USD und überschritt im Jahr 2020 die Grenze von 100 Billionen USD.

Die Kapitalisierung (der Gesamtwert an der Börse) der weltweiten Aktien ist seit ihrem Tiefpunkt im Jahr 2008, als sie bei 32 Billionen USD lag, um mehr als das 5-fache gestiegen.

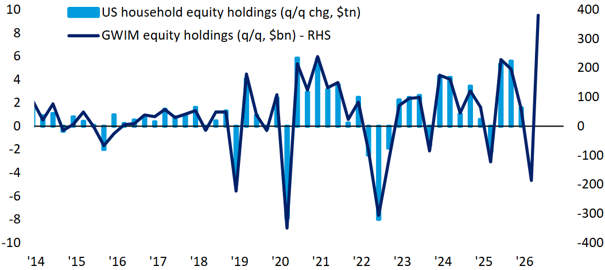

7. Aktienbesitz der US-Haushalte stieg im Jahr 2025 um rund 10 Billionen USD

Aktienbesitz der US-Haushalte im Quartalsvergleich in Billionen USD im Vergleich zum Aktienbesitz von GWIM (Global Wealth and Investment Management, die Vermögensverwaltung der Bank of America) im Quartalsvergleich in Mrd. USD

Quelle: BofA Global Investment Strategy, Bloomberg

Diese Grafik zeigt die Veränderung des Aktienbesitzes der US-Haushalte im Quartalsvergleich in Billionen USD im Vergleich zur Veränderung des GWIM-Aktienbesitzes im Quartalsvergleich in Mrd. USD auf der rechten Achse.

US-Haushalte hielten im Dezember 2025 Aktien im Wert von 68 Billionen USD, was rund 37 % des Nettovermögens der US-Haushalte entspricht (ein historischer Höchststand) und einen deutlichen Anstieg gegenüber den 35 Billionen USD im Dezember 2019 darstellt. Unter Verwendung der Daten zum GWIM-Aktienbesitz der BofA ergibt sich, dass das Aktienvermögen der US-Haushalte seit Jahresbeginn im Jahr 2026 um rund 5 Billionen USD gestiegen ist.

Dies folgt auf einen Gewinn von 10 Billionen USD im Jahr 2025, einen Gewinn von 9 Billionen USD im Jahr 2024, einen Gewinn von acht Billionen USD im Jahr 2023 und einen Verlust von 10 Billionen USD im Jahr 2022. Die enormen Kursgewinne bei Aktien und die Vermögenszuwächse haben eine positive Rückkopplungsschleife (einen sich selbst verstärkenden Boom) und das Entstehen einer K-förmigen Wirtschaft zur Folge gehabt: Die Gewinner besitzen Aktien, die Verlierer nicht.

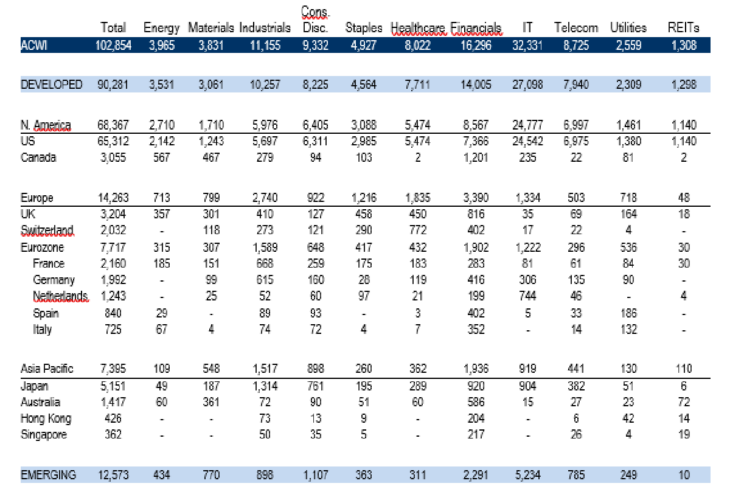

8. Die Free-Float-Marktkapitalisierung des MSCI ACWI beträgt aktuell 103 Billionen USD (Free Float bezeichnet den Streubesitz, also die frei handelbaren Aktien; der MSCI ACWI ist ein globaler Aktienindex, der sowohl Industrie- als auch Schwellenländer abbildet)

Marktkapitalisierung des globalen Aktienmarktes nach Region, Land und Sektor in Mrd. USD

Quellen: BofA Global Investment Strategy, MSCI, Datastream; Daten mit Stand vom 26.05.26

Diese Grafik zeigt die Marktkapitalisierung des globalen Aktienmarktes aufgeteilt nach Region, Land und Sektor. Die Marktkapitalisierung des frei handelbaren globalen Aktienmarktes (gemessen am MSCI ACWI) beträgt aktuell 103 Billionen USD. Auf den US-Aktienmarkt entfallen davon 65 Billionen USD, was einem Anteil von 63 % entspricht.

Die nächsten fünf größten Märkte sind die Eurozone mit 7.7 Billionen USD, Japan mit 5.2 Billionen USD, Taiwan mit 3.3 Billionen USD, Großbritannien mit 3.2 Billionen USD und Kanada mit 3.1 Billionen USD.

Die Marktkapitalisierung des US-Technologiesektors ist mit 25 Billionen USD größer als die gesamte kombinierte Marktkapitalisierung der Aktienmärkte von Europa, Japan und China zusammen, die sich auf 22 Billionen USD beläuft.

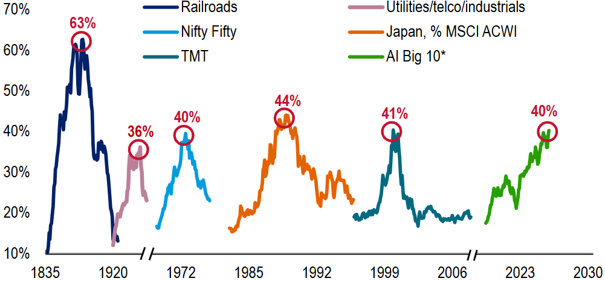

9. Die Geschichte von Spekulationsblasen und Marktkonzentration

Die Blasen-Historie der Aktienmarktkonzentration, gemessen als % der US-Marktkapitalisierung

Quelle: BofA Global Investment Strategy, GFD Finaeon, Bloomberg. Hinweis: Japan wird als % des MSCI ACWI gemessen, alle anderen als % des US-Aktienmarktes. "AI Big 10" (die großen 10 der Künstlichen Intelligenz) = Magnificent 7 (die glorreichen 7 US-Tech-Giganten Microsoft, Apple, Nvidia, Alphabet, Amazon, Meta und Tesla) plus Broadcom, AMD und Micron.

Diese Grafik zeigt die 10 größten Aktien als % der Marktkapitalisierung des S&P 500 Aktienindex, der die 500 größten börsennotierten US-Unternehmen umfasst. Die Konzentration am US-Aktienmarkt ist sehr hoch; der Anteil der 10 größten KI-Aktien (AI Big 10) liegt aktuell bei 40 % - ein Wert, der durch zukünftige IPOs (Initial Public Offerings, also Börsengänge) in Richtung 50 % steigen könnte.

Auf dem Höhepunkt der TMT-Blase (Technologie-, Medien- und Telekommunikationsblase, auch bekannt als Dotcom-Blase) im Jahr 2000 erreichten die zehn größten Titel des S&P 500 einen Anteil von 41 % am Index, Japan hatte im Jahr 1989 einen Anteil von 44 % des MSCI ACWI, die Nifty Fifty (die 50 beliebtesten US-Wachstumsaktien der damaligen Zeit) lagen im Jahr 1973 bei 40 % des S&P 500 und Versorger/Telekommunikation/Industriewerte machten im Jahr 1932 einen Anteil von 36 % aus. Darüber hinaus erreichten die Eisenbahnaktien im Jahr 1881 einen Spitzenwert von 63 % des US-Aktienmarktes.

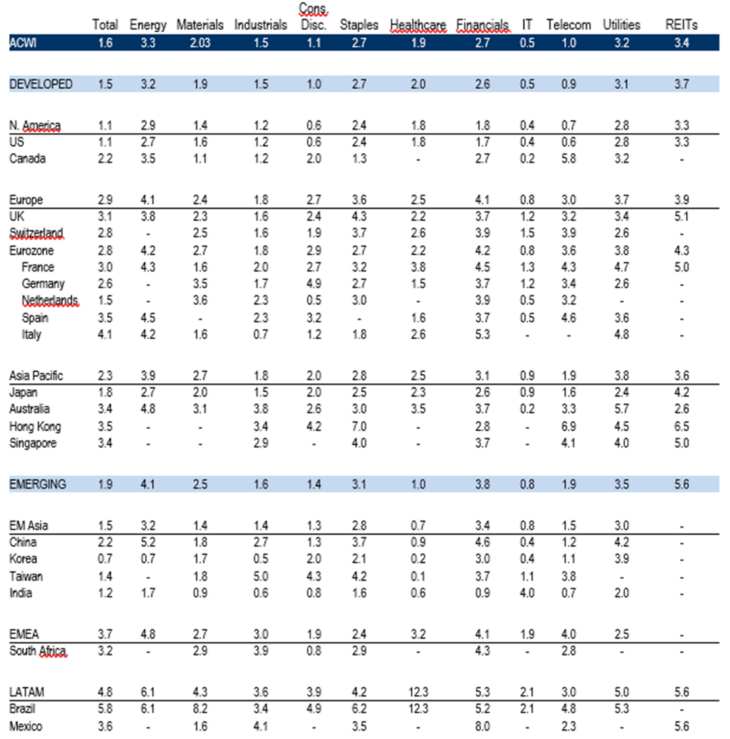

10. Globale Dividendenrenditen (in %)

MSCI ACWI Dividendenrendite nach Region und Sektor

Quellen: BofA Global Investment Strategy, MSCI, Datastream, Daten vom 30.04.26.

Diese Tabelle zeigt die Dividendenrenditen auf der ganzen Welt. Globale Aktien weisen derzeit eine Rendite von 1.6 % auf, was im Vergleich zu einem Durchschnitt von 2.2 % seit dem Jahr 1995 steht.

Zu beachten ist, dass zwei der Märkte mit der besten Wertentwicklung der vergangenen 20 Jahre derzeit sehr niedrige Dividendenrenditen aufweisen – 1,1 % in den USA und 1,2 % in Indien. Die aktuelle US-Dividendenrendite liegt nahe dem Allzeittief von 1,06 % aus dem März 2000.

Zusätzlicher Hinweis: Der Abstand zwischen der Rendite 30-jähriger US-Staatsanleihen und der US-Dividendenrendite ist mit 400 Basispunkten (also vier Prozentpunkten) am größten seit dem Jahr 2002

Bildherkunft: AdobeStock_1502523721