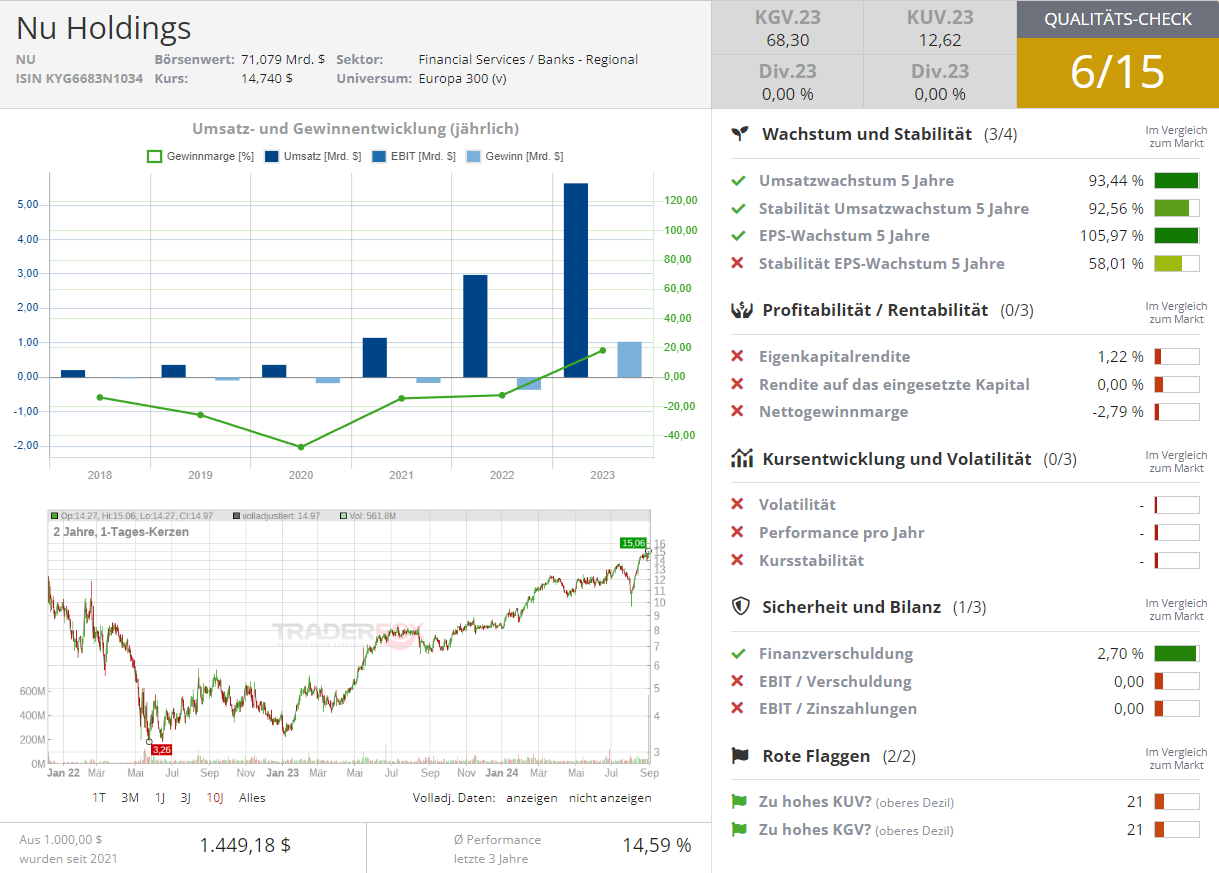

Nu Holdings – Brasilianisches FinTech erobert im Eiltempo den lateinamerikanischen Markt und realisiert hohe Margen

Mit digitalen Girokonten und Finanzprodukten erobert Nu Holdings [WKN: A3C82G, ISIN: KYG6683N1034] laut Focus Money (Ausgabe 37/2024) den lateinamerikanischen Bankenmarkt im Eiltempo. Das rasante Wachstum dürfe das FinTech noch eine ganze Zeit lang beibehalten, nachdem sich der Umsatz von 2020 bis 2023 bereits auf 6 Mrd. USD versechsfacht habe.

Von Ermüdungserscheinungen sei bei den jüngsten Geschäftszahlen für das 2. Quartal nichts zu sehen gewesen. Der Umsatz habe um 65 % auf 2,4 Mrd. USD zugelegt. Mit 487,3 Mio. USD sei der Konzernumsatz von zu vor 224,9 Mio. USD mehr als verdoppelt worden.

Beim operativen Gewinn habe man sogar ein Plus von 123,9 % von 324 auf 725,4 Mio. USD realisiert, was zu einer Topmarge von 30,2 % in der Branche geführt habe. Die Eigenkapitalquote habe die Nu-Bank von 23 auf 28 % verbessern können.

Nach der starken Kursrally, die dem Titel allein in diesem Jahr zu einer Verdreifachung geführt habe, sei Nu Holdings nach dem Ölkonzern Petrobras inzwischen das zweitgrößte Unternehmen Brasiliens gemessen am Börsenwert.

Börsenlegende Warren Buffett habe die aussichtsreiche Story früh entdeckt und sich mit Berkshire Hathaway an dem Unternehmen beteiligt.

Aktuell gewinne Nu Holdings 1,2 Millionen Neukunden im Monat. Zum Ende des 1. Halbjahres habe das FinTech 104,5 Millionen Kunden gehabt, 95,5 Millionen im Heimatmarkt Brasilien, 7,8 Millionen in Mexiko und 1,3 Millionen in Kolumbien.

Neben dem Hauptprodukt einer digitalen Kreditkarte biete Nu Holdings inzwischen auch ein kostenloses digitales Girokonto, Onlinekredite und weitere Optionen für Darlehen an.

Die Profitabilität des Geschäfts lasse sich an einer für die Branche wichtigen Kennziffer festmachen. Das Aufwands-Ertrags-Verhältnis (CiR) sei zuletzt auf einen niedrigen Wert von 35 % gesunken. Aktuell verdiene das FinTech sofort durch jeden neuen Kunden zusätzliches Geld. Pro Monat nehme Nu Holdings derzeit 11,20 USD pro Kunde ein. Die Kostenseite werde nicht belastet.

Entsprechend positiv falle daher die Konsensschätzung der Analysten für die Gewinnentwicklung im laufenden Geschäftsjahr aus. Mit einem EPS von 0,41 USD werde eine Gewinnverdopplung prognostiziert. Bis 2026 dürfe eine weitere Verdopplung anstehen. Focus Money rät mit einem Kursziel von 24 Euro zum Kauf des brasilianischen FinTechs (82 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Nu Holdings

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!