Palantir – Unbegrenztes Potenzial für Anbieter von Software zur Datenanalyse in Echtzeit.

Am amerikanischen Technologieunternehmen Palantir [WKN: A2QA4J, ISIN: US69608A1088] scheiden sich die Geister. Das nach den hellseherischen Kristallkugeln aus den Kultbüchern "Herr der Ringe" benannte Unternehmen ist laut Focus Money (Ausgabe 36/2025) als Anbieter von Software zur Analyse riesiger Datenmengen in Echtzeit nicht allen Staaten geheuer.

Einer der ersten Kunden von Palantir sei die CIA, die Computerprogramme mit den Daten füttere, um nach Terroristen zu fahnden. Auch das FBI nutze die Software zur Verbrecherjagd, Banken, um sich vor Geldwäsche zu schützen.

Big-Brother-Software zum Schutz gegen organisierte Kriminalität

Derzeit werde in Deutschland darüber diskutiert, ob der Zoll, das BKA oder die Bundespolizei die KI-gestützte Big-Brother-Software erwerben und zum Schutz gegen organisierte Kriminalität einsetzen soll.

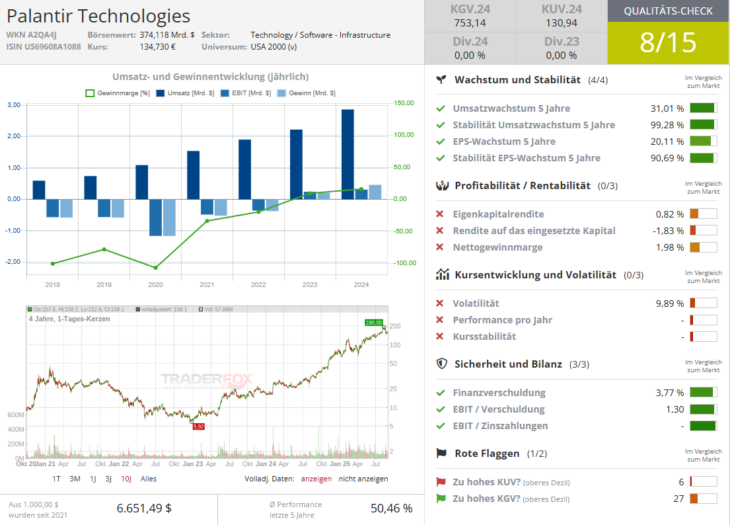

Mit einem Umsatz von 1 Mrd. USD sehe sich Palantir im Plan, die Wachstumsziele zu erfüllen. Im Gesamtjahr erwarte der Konzern einen Umsatz von über 4 Mrd. USD. Interessanterweise habe sich zuletzt das Geschäft mit privaten Kunden mehr als verdoppelt. Palantir sammle regelrecht Aufträge. Allein in den zurückliegenden drei Monaten habe man 250 neue Aufträge erhalten.

Konzern hat das Potenzial, in die abstrus hohe Bewertung hineinzuwachsen

Mit einem 2025er-KGV von 361 sei Palantir für viele Marktbeobachter abstrus hoch bewertet. Doch der Konzern wachse immer schneller und habe die Chance, diese Übertreibung angesichts des Wachstumstempos abzubauen (2026er-KGV von 272).

Mit dem Betriebssystem "Gotham" habe Palantir eine Komplettlösung für das Militär im Angebot. Es ermögliche die Integration von Satellitendaten, Telekommunikation und Truppenbewegungen an einem zentralen Ort. Möglich sei auch eine einheitliche Lösung zur Zusammenführung von Einwanderungspolitik, Heimatschutz, Gesundheitswesen und Steuerbehörden in einer einzigen Masterdatenbank. Angesichts des scheinbar unbegrenzten Potenzials rät Focus Money trotz der abstrusen Bewertung und dem jüngsten Höhenflug der Aktie weiterhin mit einem Kursziel von 170 Euro zum Kauf (26 % Potenzial).

Bildherkunft: 1204353246 - AdobeStock

2 Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!