Rekorde, Risiken, Renditen: 26 verrückte Fakten als Pflichtwissen für Anleger

Die Politik ist unberechenbar, die Wirtschaft taumelt zwischen Hype und Rezession und trotzdem sind die Finanzmärkte in Rekordlaune. Wer alle diese aktuellen Entwicklungen verstehen will, muss hinter die Schlagzeilen blicken. Wir liefern 26 erstaunliche Zahlen – und zeigen, was sie wirklich für Sie als Anleger bedeuten.

In Zeiten, in denen scheinbar alles auf den Kopf gestellt wird, helfen Anlegern nur harte Fakten, um die Orientierung zu bewahren. Hinter dem täglichen Rauschen von Nachrichten, politischen Debatten und Börsenkursen verbergen sich jedenfalls heutzutage viele Daten, die eine völlig andere, oft verrückt wirkende Geschichte erzählen.

Die Rohdaten, um genau diese verborgenen Wahrheiten zu entschlüsseln, haben wir aus einer Publikation der Bank of America vom 28.08.25 entnommen. Nachfolgend finden Sie nicht nur eine bloße Auflistung, sondern eine Einordnung von 26 bemerkenswerten Zahlen aus der globalen Finanzwelt – präzise, kurz und aus Anlegersicht beurteilt. Mit diesem Wissen können Sie als Anleger die Dynamik hinter den Märkten besser verstehen, Risiken erkennen und Chancen nutzen.

1. Finanzmärkte & Makroökonomie

Die Zahl: 6,1x - Die Preise von Finanzanlagen (Wall Street) im Verhältnis zum US-BIP (Main Street) liegen beim 6,1-fachen, knapp unter dem Ungleichheits-Höchstwert von 6,3% im 2. Quartal 2021.

Einschätzung: Diese Kennzahl zeigt eine massive Diskrepanz zwischen dem Wert von Aktien und Anleihen auf der einen und der realen Wirtschaftsleistung auf der anderen Seite. Für Anleger deutet dies auf eine signifikante Überbewertung der Finanzmärkte hin. Es besteht ein erhöhtes Korrekturrisiko, da die Kurse von der realen Wertschöpfung entkoppelt sind. Diese Entwicklung signalisiert zudem, dass die Vermögensbildung unverhältnismäßig stark bei jenen liegt, die bereits Finanzanlagen besitzen, was die soziale Ungleichheit verstärkt.

2. Globale Zinssenkungswelle

Die Zahl: 1.641 - Die Anzahl der Zinssenkungen von Zentralbanken seit der globalen Finanzkrise 2008, wobei 91 Zinsschritte allein im Jahr 2025 erfolgten. Dies ist der schnellste Lockerungszyklus seit 2020.

Einschätzung: Aus Anlegersicht ist dies ein starker Indikator für eine globale, expansive Geldpolitik. Die hohe Zahl der Zinssenkungen macht Kredite billiger und schiebt Kapital in risikoreichere Anlagen wie Aktien und Kryptowährungen. Dies ist generell bullisch für die Märkte und könnte weitere Kursanstiege begünstigen. Gleichzeitig könnte die Aggressivität der Zinssenkungen aber auch ein Zeichen dafür sein, dass die Zentralbanken auf eine schwächelnde Weltwirtschaft reagieren, was eine zugrunde liegende Sorge über die Konjunktur signalisiert.

3. Die Dimensionen der Staatsausgaben

Die Zahl: 2.259 Jahre - So lange würde es dauern, wenn man jede Sekunde 100 USD ausgeben würde, um die 7,1 Billionen USD zu erreichen, die die US-Regierung im letzten Jahr ausgegeben hat.

Einschätzung: Diese Zahl veranschaulicht die gigantische Größenordnung der US-Staatsausgaben. Für Anleger hat dies mehrere Implikationen: Erstens kann ein solches Niveau an fiskalischen Stimuli die Wirtschaft direkt ankurbeln und bestimmte Sektoren wie Infrastruktur, Verteidigung und Gesundheitswesen massiv unterstützen. Zweitens wirft es Fragen bezüglich der langfristigen Schuldentragfähigkeit auf. Ein derart hohes Defizit kann zu Inflationsdruck führen und das Vertrauen in die Währung untergraben, was wiederum die Risikobereitschaft der Anleger und die Attraktivität bestimmter Staatsanleihen beeinflussen kann.

4. Politische Instabilität & Wahlverhalten

Die Zahl: 32 - In 26 von 32 Wahlen im Jahr 2024 wurden die amtierenden Amtsinhaber von den Wählern abgewählt. Bisher im Jahr 2025 wurden in 6 von 11 Wahlen die Amtsinhaber abgewählt.

Einschätzung: Diese Statistik zeigt eine wachsende Unzufriedenheit und einen Vertrauensverlust der Wähler in die etablierte Politik. Aus Anlegersicht signalisiert dies eine erhöhte politische Unsicherheit und potenzielle Unvorhersehbarkeit bei der Gesetzgebung. Häufige Regierungswechsel können zu abrupten politischen Richtungsänderungen führen, was die Märkte nervös machen kann, aber auch Chancen für Branchen bietet, die von einem Regierungswechsel profitieren könnten.

5. Erosion des politischen Mainstreams

Die Zahl: 49% - Im Februar 2025 gewannen die deutschen Mainstream-Parteien nur 49% der Stimmen, der niedrigste Wert seit 1945. (Das britische Wahlergebnis ist das niedrigste seit 1918, Frankreich das niedrigste seit 1945).

Einschätzung: Diese Zahl unterstreicht den Verlust der politischen Dominanz der traditionellen Parteien in wichtigen europäischen Märkten. Für Anleger bedeutet dies, dass Regierungsbildungen schwieriger und Koalitionen instabiler werden könnten. Die Zunahme kleinerer Parteien und extremerer Positionen schafft ein weniger berechenbares politisches Umfeld, was sich auf die Stabilität von Währungen und die Verlässlichkeit von Wirtschaftspolitiken auswirken kann.

6. Demografischer Wandel bei Wahlen

Die Zahl: 65 Mio. - Bei den US-Wahlen 2024 übertrafen Wähler der Generationen Z und der Millennials die 50 Millionen Babyboomer und wurden zur Mehrheit der Wähler.

Einschätzung: Der demografische Wandel bei Wahlen wird die Zukunft der US-Politik und Wirtschaft maßgeblich beeinflussen. Diese Generationen könnten politisch andere Prioritäten setzen, die sich auf Themen wie Klima, Soziales und Technologie auswirken. Für Anleger ist es wichtig, Branchen im Auge zu behalten, die von den politischen Entscheidungen dieser Wählergruppe profitieren oder negativ beeinflusst werden könnten.

7. Die Welle der präsidialen Dekrete

Die Zahl: 196 - Die Anzahl der präsidialen Exekutivanordnungen von US-Präsident Trump im Jahr 2025. Diese Rate wurde in der Geschichte der US-Republik nur von Franklin D. Roosevelt in den Jahren 1933-37 übertroffen.

Einschätzung: Die hohe Anzahl von Dekreten signalisiert eine aggressive Regierungspolitik, die versucht, den Kongress zu umgehen. Aus Anlegersicht bedeutet dies, dass sich die politischen Rahmenbedingungen schnell und unvorhersehbar ändern können. Unternehmen und Branchen könnten plötzlich von neuen Vorschriften, Handelsbarrieren oder Subventionen betroffen sein, was das Investitionsrisiko erhöht, aber auch spekulative Chancen bieten kann.

8. Die Dimension der US-Staatsschulden

Die Zahl: 37 Billionen USD - Die US-Staatsschulden (ein Rekordhoch) sind höher als das kombinierte BIP von China, Japan, Deutschland und Indien.

Einschätzung: Das Rekordniveau der US-Staatsschulden deutet auf eine langfristige Belastung für die US-Wirtschaft hin. Aus Anlegersicht könnte dies das Vertrauen in den USD schwächen und die Zinszahlungen der Regierung zu einem immer größeren Anteil am Budget machen. Dies schafft Unsicherheit über die zukünftige Steuerpolitik und die Stabilität der Wirtschaft, kann aber auch kurzfristig durch hohe Staatsausgaben für bestimmte Branchen vorteilhaft sein.

9. Historische Haushaltsdefizite

Die Zahl: 1905 - Das letzte Jahr, in dem die italienische Regierung einen Haushaltsüberschuss erwirtschaftete (1974 für Frankreich, 2001 für das Vereinigte Königreich, 2001 für die USA).

Einschätzung: Diese historischen Daten unterstreichen das strukturelle Problem der Staatsverschuldung in vielen großen Industrienationen. Sie signalisieren, dass Ausgaben und Defizite nicht nur ein zyklisches, sondern ein tief verwurzeltes Phänomen sind. Für Anleger bedeutet dies, dass die Bonität und die Stabilität von Staatsanleihen langfristig hinterfragt werden sollten.

10. Kritischer Zinsschwellenwert

Die Zahl: 3,25% - Die Rendite von 5-jährigen US-Staatsanleihen, unter der sich die Zinszahlungen der US-Regierung (1,2 Billionen USD) stabilisieren.

Einschätzung: Diese Zahl markiert einen kritischen Schwellenwert für die US-Finanzen. Solange die Rendite für fünfjährige US-Staatsanleihen unter 3,25% bleibt, kann die Regierung ihre Zinslast stabil halten. Für Anleger ist dies ein Indikator dafür, wie empfindlich die US-Wirtschaft auf Zinsanstiege reagiert. Ein Überschreiten dieser Marke würde die fiskalische Belastung massiv erhöhen und könnte zu einem Vertrauensverlust in die Fähigkeit der USA führen, ihre Schulden zu bedienen.

11. Nominales vs. Reales Wachstum

Die Zahl: 52% - Das Wachstum der US-Wirtschaft in den letzten fünf Jahren, in nominalem BIP gemessen (Inflation = 28%-Punkte, Wachstum = 24%-Punkte), die schnellste Expansion seit der Stagflation in den 1970er-Jahren.

Einschätzung: Die nominale Wachstumsrate ist zwar beeindruckend, aber ein Großteil davon ist inflationsbedingt. Das reale Wachstum von 24% in fünf Jahren ist stark, zeigt aber auch, dass die Wirtschaft überhitzt. Für Anleger bedeutet dies, dass sie sich nicht von den nominalen Zahlen täuschen lassen sollten, sondern die inflationsbereinigten Renditen im Blick behalten müssen. Das Szenario erinnert an die 1970er-Jahre, was das Risiko von Inflationseffekten auf die Renditen unterstreicht.

12. Produktivitätsschwäche

Die Zahl: 1,3% - Das Wachstum der US-Arbeitsproduktivität in den letzten vier Quartalen, verglichen mit 1,8% in den 2020er-Jahren, 1,2% in den 2010er-Jahren, 2,7% in den 2000er-Jahren und 2,2% in den 1990er-Jahren.

Einschätzung: Ein geringes Produktivitätswachstum ist eine langfristige Bremse für das reale Wirtschaftswachstum. Für Anleger signalisiert das verlangsamte Wachstum der Produktivität, dass zukünftiges Wachstum schwieriger zu erreichen sein könnte. Es unterstreicht die Wichtigkeit von Investitionen in Sektoren, die die Produktivität steigern können, wie Technologie und künstliche Intelligenz. Die Zahl deutet darauf hin, dass die Gewinne aus den letzten Jahren nicht nur auf Effizienzgewinnen, sondern auch auf anderen Faktoren beruhten.

13. Historische Anleihenverluste

Die Zahl: -1,3% - Die rollierende 10-Jahres-Rendite von US-Staatsanleihen (Stand Januar 2025), ein Rekordverlust.

Einschätzung: Ein negativer 10-Jahres-Ertrag aus US-Staatsanleihen ist historisch gesehen ein extrem seltenes Ereignis. Für Anleger, die auf Sicherheit setzen, stellt dies eine massive Enteignung dar. Gleichzeitig kann es ein potenzieller "Buy-Humiliation"-Einstiegspunkt sein, ähnlich wie es bei Aktien im Jahr 2009 der Fall war. Es signalisiert, dass Anleihen nach einer langen Phase negativer Renditen wieder attraktiver werden könnten, sobald die Zinskurve ihren Tiefpunkt erreicht.

14. Geldreserven am Spielfeldrand

Die Zahl: 7,2 Billionen USD - Das verwaltete Vermögen (AUM) von US-Geldmarktfonds, ein Rekordniveau an "am Spielfeldrand geparktem Bargeld".

Einschätzung: Das Rekordniveau an Bargeld in Geldmarktfonds zeigt eine enorme Anlegerzurückhaltung und Vorsicht. Es deutet darauf hin, dass eine große Menge an Kapital auf günstigere Einstiegspunkte oder klarere Signale wartet. Für risikofreudige Anleger kann dies als bullisches Signal gewertet werden, da dieses Kapital bei einem möglichen Stimmungswechsel sehr schnell in den Aktienmarkt fließen und die Kurse treiben könnte.

15. Historische S&P 500 Projektion

Die Zahl: 9914 - Die Geschichte besagt, dass der S&P 500 im September 2027 seinen Höchststand bei 9.914 erreichen wird. Der durchschnittliche Gewinn in 14 US-Aktien-Bullenmärkten der letzten 100 Jahre beträgt 177% in 59 Monaten.

Einschätzung: Dies ist weniger eine Voraussage als vielmehr eine historische Projektion. Aus Anlegersicht dient sie als interessante statistische Orientierung, aber nicht als verlässliche Prognose. Sie erinnert daran, dass auch Bullenmärkte historisch gesehen Grenzen haben. Anleger sollten solche Daten mit Vorsicht genießen und sich nicht von historischen Durchschnittswerten in ihren individuellen Anlageentscheidungen leiten lassen.

16. Hohe S&P 500 Bewertung

Die Zahl: 5,3x - Das Kurs-Buchwert-Verhältnis des S&P 500 ist aktuell das höchste seit 1946; das KGV von 27,4x wurde in den letzten 125 Jahren nur in 2% der Zeit überschritten.

Einschätzung: Diese hohen Bewertungskennzahlen deuten auf einen extrem teuren Markt hin. Aus Anlegersicht signalisiert dies ein hohes Risiko. Die überdurchschnittlich hohen Multiplikatoren spiegeln entweder übertriebene Erwartungen an zukünftiges Gewinnwachstum wider oder sind ein Zeichen einer irrationalen Überbewertung. Dies erfordert eine selektivere Anlagestrategie und eine sorgfältige Risikobewertung.

17. ETFs vs. Aktienanzahl

Die Zahl: 4403 - Die Anzahl der in den USA gelisteten ETFs übertrifft nun die Anzahl der US-Aktien (4142 an der Nasdaq gelistet).

Einschätzung: Dies spiegelt den massiven Wandel hin zu passiven Anlagestrategien und Index-Investitionen wider. Für Anleger ist es eine Bestätigung, dass die Nachfrage nach kostengünstigen und diversifizierten Produkten wie ETFs enorm ist. Es bedeutet aber auch, dass der Kapitalfluss zunehmend über Indizes gesteuert wird, was die Volatilität einzelner Aktien erhöhen könnte, wenn es zu großen Indexveränderungen kommt.

18. Historische Marktkonzentration

Die Zahl: 63% - Die Marktkapitalisierung der US-Eisenbahnen als % der gesamten US-Marktkapitalisierung im Jahr 1881. Ähnliche Konzentrationshöchststände gab es bei den "Nifty Fifty" (40%) in den 1970er-Jahren, in Japan (45%) 1989 und bei Technologie (40%) im Jahr 2000. Die "AI Big 10" machen heute 39% der US-Marktkapitalisierung aus.

Einschätzung: Diese historische Analogie warnt Anleger vor einer extremen Marktkonzentration. Die Konzentration in bestimmten Sektoren oder einzelnen Unternehmen ist historisch gesehen oft ein Indikator für eine Blasenbildung. Das hohe Gewicht der KI-Aktien im heutigen Markt birgt das Risiko einer starken Korrektur, sollte sich der Hype als übertrieben erweisen. Anleger sollten die Diversifizierung im Auge behalten.

19. Anstieg der Akademiker-Arbeitslosigkeit

Die Zahl: 8,1% - Die durchschnittliche Arbeitslosenquote unter US-Akademikern in den letzten drei Monaten, ein starker Anstieg von 4,0% im Dezember 2024 und der höchste Wert seit Juli 2021.

Einschätzung: Dieser Anstieg der Arbeitslosigkeit in einer typischerweise stabilen Gruppe ist ein Warnsignal für eine mögliche wirtschaftliche Abschwächung. Für Anleger könnte dies auf eine rückläufige Nachfrage und sinkende Unternehmensgewinne hindeuten. Es widerspricht dem Narrativ einer robusten Wirtschaft und erfordert eine vorsichtigere Einschätzung der Konjunkturaussichten.

20. Der Energiebedarf von KI

Die Zahl: 2x - KI wird den weltweiten Strombedarf von Rechenzentren bis 2030 verdoppeln (entspricht dem gesamten Stromverbrauch Japans). Die US-Strompreise sind in den letzten 12 Monaten um 6,3% gestiegen.

Einschätzung: Diese Zahl zeigt die enormen Investitionen und das Wachstumspotenzial im Bereich der KI-Infrastruktur. Für Anleger ist dies ein klarer Treiber für Unternehmen aus den Sektoren Energie, Halbleiter und Infrastruktur. Die steigenden Strompreise könnten aber auch ein Risiko darstellen, da sie die Betriebskosten der Rechenzentren erhöhen und die Rentabilität dämpfen könnten.

21. Investitionsausgaben der Tech-Riesen

Die Zahl: 55% - Der Anteil der Investitionsausgaben am operativen Cashflow der "Magnificent 7", ein Anstieg von 20% im Jahr 2012.

Einschätzung: Der massive Anstieg der Investitionsausgaben der Technologieriesen ("Magnificent 7") ist ein starkes Signal für ihr Vertrauen in zukünftiges Wachstum. Für Anleger zeigt dies, dass die Unternehmen massiv in Forschung, Entwicklung und Expansion investieren, um ihre Marktführerschaft zu sichern. Obwohl hohe Ausgaben den Cashflow kurzfristig belasten, können sie langfristig zu einer Steigerung des Unternehmenswerts führen.

22. Ungleichgewicht in Chinas Wirtschaft

Die Zahl: 40% - Chinas Konsum als % des BIP. Zum Vergleich: Deutschland (50%), Japan (55%), Frankreich (58%), UK (61%), USA (68%).

Einschätzung: Die im internationalen Vergleich niedrige Konsumquote Chinas deutet auf eine unausgewogene Wirtschaft hin, die stark von Investitionen und Exporten abhängt. Für Anleger ist die geplante Stärkung des Binnenkonsums ein potenzieller Wachstumstreiber. Eine erfolgreiche Umstellung der Wirtschaft würde die globalen Handelsströme neu ausrichten und könnte langfristig neue Anlagemöglichkeiten im chinesischen Konsumsektor eröffnen.

23. Die japanische Baisse der Banken

Die Zahl: 71% - Japanische Bankaktien liegen immer noch 71% unter ihrem Allzeithoch von 1987 (in USD), trotz massiver Kursgewinne von 330% in den letzten 5 Jahren.

Einschätzung: Diese Zahl veranschaulicht, wie tief die japanische Wirtschaft in der Vergangenheit gefallen ist und wie lange es dauern kann, bis sich Märkte vollständig erholen. Für Anleger zeigt sie, dass die jüngsten Gewinne der japanischen Banken nur einen Teil des Weges zurückgelegt haben. Es besteht potenziell noch erhebliches Aufwärtspotenzial, aber auch das Risiko, dass strukturelle Probleme eine vollständige Erholung verhindern.

24. US-Handelsbilanz & Protektionismus

Die Zahl: 1975 - Das letzte Jahr, in dem die USA einen Handelsbilanzüberschuss verzeichneten. Der aktuelle US-Importzollsatz von 15% ist der höchste seit 1937.

Einschätzung: Die lange Geschichte des US-Handelsdefizits in Verbindung mit den jüngsten hohen Zöllen unterstreicht eine Tendenz zum Protektionismus. Für Anleger bedeutet dies ein höheres Risiko für internationale Lieferketten und globale Unternehmen. Die Rückkehr zu einer protektionistischen Handelspolitik könnte die Inflation erhöhen und die globalen Handelsbeziehungen belasten.

25. Der schwächelnde Dollar

Die Zahl: 33% - Der durchschnittliche Rückgang des US-Dollars von Höchst- zu Tiefstständen in den letzten 5 Bärenmärkten seit 1967. Der US-Dollar ist seit dem Hoch im Januar 2025 um -11% gefallen.

Einschätzung: Diese historischen Daten liefern eine Orientierung für das mögliche Ausmaß einer Dollar-Schwäche. Ein fallender Dollar macht US-Exporte billiger und die Gewinne US-amerikanischer Unternehmen, die im Ausland tätig sind, wertvoller. Für Anleger kann dies ein Signal sein, in exportorientierte Unternehmen oder in ausländische Aktien zu investieren, um von der Dollar-Schwäche zu profitieren.

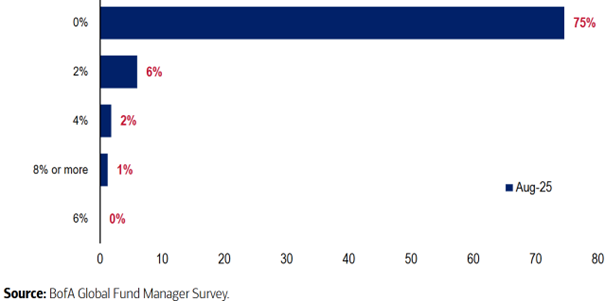

26. Kryptos im institutionellen Portfolio

Die Zahl: 0,3% - Der Anteil von Krypto am verwalteten Vermögen (AUM), laut einer Umfrage von BofA im Juli. Zum Vergleich: Gold liegt bei 2,2% des durchschnittlichen institutionellen AUM.

Einschätzung: Diese Zahl zeigt, dass institutionelle Anleger Kryptowährungen immer noch nur eine marginale Rolle in ihren Portfolios beimessen. Die geringe Allokation deutet auf eine hohe Skepsis und Zurückhaltung hin. Für Krypto-Investoren kann dies aber auch ein positives Zeichen sein, da es ein enormes Potenzial für zukünftiges Kapitalwachstum gibt, sollte sich das institutionelle Interesse erhöhen und die Allokation nur annähernd die von Gold erreichen.

Die Mehrheit der Fondsmanager ist strukturell nicht in Kryptowährungen investiert

Bildherkunft: AdobeStock_980616195