Renk Group – Zulieferer der Rüstungsindustrie bleibt ein attraktives Investment.

Trotz anhaltender geopolitischer Krisen und Konflikte weht dem Zulieferer der Rüstungsindustrie, Renk [WKN: RENK73, ISIN: DE000RENK730], laut Focus Money (Ausgabe 20/2026) aktuell von Anlegerseite eine gehörige Portion Skepsis entgegen, mit der Frage, ob das Geschäft mit klassischen Waffensystemen überhaupt eine Zukunft habe. Die Produkte des Spezialisten für Getriebe und Radaufhängungen für Militärfahrzeuge könnten angesichts von Kriegen mit Landrobotern nicht mehr gefragt sein.

Auch wenn sich in der Ukraine zeige, dass Kampfpanzer für die Kriegsführung an Bedeutung verlieren und Luft- und Wasser-Drohnen sowie Landroboter an Relevanz gewinnen, dürfe Renk als globaler Marktführer von Getrieben gepanzerter Fahrzeuge weiter gefragt sein.

Änderung der Kriegsführung spricht nicht automatisch für eine sinkende Nachfrage nach Renk-Produkten

Weiterhin würden viele gepanzerte Fahrzeuge als Truppentransporter, Lafetten für Haubitzen oder Schützenpanzer als Begleitung von Infanteristen eingesetzt. Die Nachfrage nach den Spezialgetrieben von Renk bleibe daher intakt.

Sogenannte "mission-critical"-Getriebe dürften selbst in Landrobotern gefragt sein. Und mit der Marine-Sparte habe Renk Antriebslösungen für unbemannte militärische Schiffe im Portfolio. Die Zahlen für 2025 unterstreichen den Bedarf.

Starke Umsatz- und Gewinnentwicklung seit 2020 dürfte sich auch im laufenden Geschäftsjahr fortsetzen

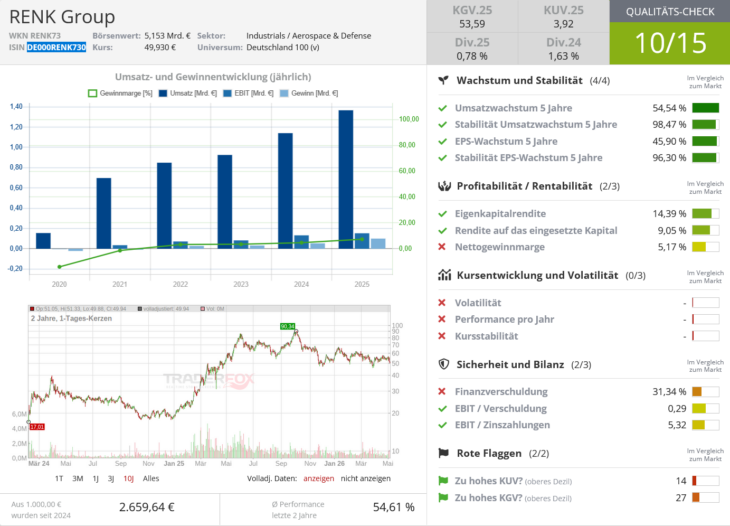

Seit 2020 habe Renk den Umsatz pro Jahr im Schnitt um 20 % steigern und das bereinigte EBIT im Durchschnitt um 30 % auf zuletzt 230 Mio. Euro verbessern können (Gewinnmarge: 16,9 %). Der Auftragsbestand liege bei 6,7 Mrd. Euro (2024: 5,0 Mrd. Euro).

Auch im 1. Quartal 2026 habe Renk beim Auftragseingang mit 585 Mio. Euro einen neuen Rekordwert erzielen können. Zur Produktionserweiterung wolle Renk in den USA die Kapazitäten ausweiten und werde so die US-Zoll-Problematik und deutsche Ausfuhrbeschränkungen umgehen.

Im Gesamtjahr 2026 erwarte Renk einen Umsatz von mehr als 1,5 Mrd. Euro sowie ein bereinigtes EBIT zwischen 255 und 285 Mio. Euro. Anleger dürfe freuen, dass der Vorstand auf der Hauptversammlung am 10. Juni für 2024 eine Dividende von 58 Cent je Aktie vorschlagen werde. Focus Money rät mit einem Kursziel von 66 Euro zum Kauf (29 % Potenzial).

Bildherkunft: 1971765429- AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!