5 High Quality Stocks für unsichere Zeiten

Hallo Trader und Investoren,

mittlerweile sind der DAX und S&P500 sind mehr als 15 % - und der NASDAQ sogar um über 25 % von ihrem Hoch gefallen. Besonders kleinere- und mittlere Wachstumsaktien, die die vergangenen zwei Jahre hochgelobt wurden, wurden massiv abgekauft und stehen teilweise mehr als 80 % unter ihren Höchstkursen. Während Cathy Wood durch ihre aggressive Tech-Strategie nun in der Kritik steht, freuen sich Anhänger Warren Buffetts über ein vergleichsweise ruhiges Portfolio, welches dennoch den Markt outperformt.

Buffet ist dafür bekannt, dass er nur in High-Quality Aktien investiert, von denen er zu 100 % überzeugt ist. Er identifiziert Aktiengesellschaft, die stabil (a) und gleichmäßig (b) und hochprofitabel (c) mit hohen Nettogewinnmargen und Kapitalrenditen wachsen und dabei eine geringe Verschuldung haben. Mit hoher Wahrscheinlichkeit verfügen Unternehmen mit solchen Eigenschaften über ein Geschäftsmodell mit Wettbewerbsvorteilen. Warren Buffet spricht hier von einem Burggraben.

Wir von TraderFox haben auf Basis dieser Strategie ein Paper mit dem Titel: "High-Quality-Stocks" entwickelt, bei dem ein Algorithmus nach genau solchen Aktien sucht. Der PDF-Report kann für alle Kunden des "TraderFox Morningstar-Datenpakets" auf https://paper.traderfox.com heruntergeladen werden. Das Abo kostet nur 19 € im Monat und erspart uns mühevolle Recherchearbeit und Einzelanalysen und hilft dabei in wenigen Sekunden die richtige Aktie zu finden.

Im Folgenden möchte ich euch die Top 5 High-Quality Stocks vorstellen

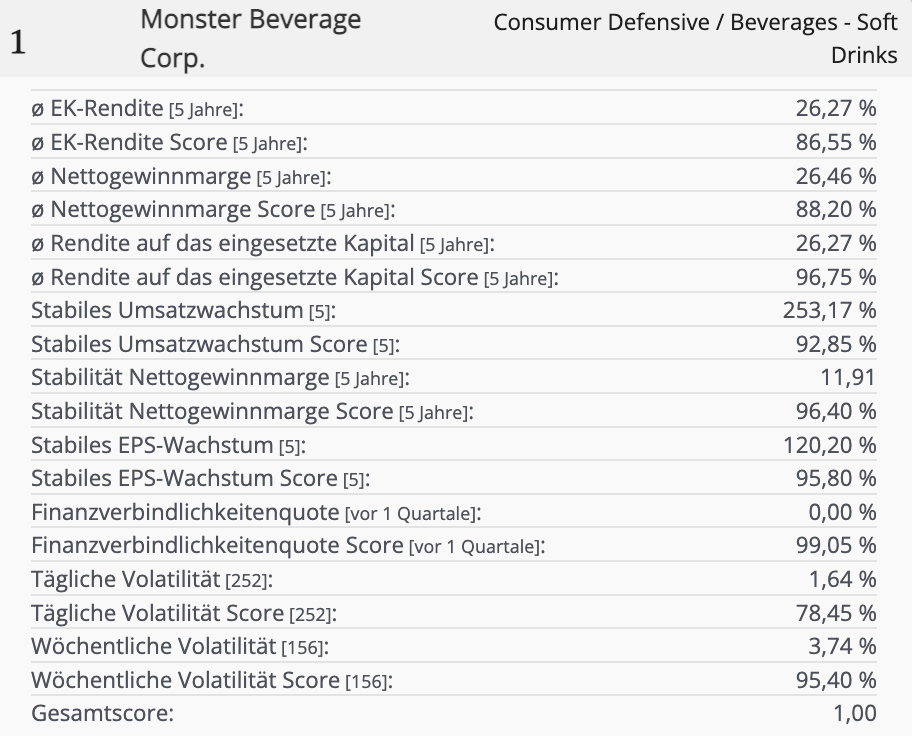

Monster Beverage Corp.

Die Meisten dürften von Monster schon einmal etwas gehört haben, denn wer an Energy-Drinks denkt, denkt auch an Monster. Der Konzern aus den USA ist hinter Redbull die führende Nummer 2 für Energy Drinks und beansprucht einen Marktanteil von 39 % für sich. Da sie aufdas Vertriebsnetzwerk von Coca Cola zurückgreifen, können sie sich voll auf Produktentwicklung und Marketing konzentrieren. Dank dieser Strategie schafft es das Unternehmen auf eine EBIT-Marge von über 35 % und ist damit profitabler als einige Tech-Konzerne. Der Markt für Energy Drinks wächst jährlich um rund 10 %. So dürfte es auch in Zukunft noch deutliches Wachstumspotenzial geben.

Ein Blick auf die Zahlen zeigt, dass der Konzern hochprofitabel arbeitet. So konnte der Umsatz alleine im vergangenen Jahr um über 20 % auf 5,54 Mrd. $ gesteigert werden, wobei das EBIT um rund 10 % zulegen konnte. Aufgrund von höheren Rohstoffpreisen für Aluminium nahm jedoch der Gewinn um etwas mehr als 2 % ab und notierte bei 1,38 Mrd $, während man 2020 noch 1,41 verdiente. Laut Analystenschätzungen dürfte es sich hierbei jedoch um einen kurzfristigen Effekt handeln. Für das laufende Jahr soll der Gewinn wieder deutlich zulegen und rund 1,49 Mrd. $ betragen. Auf der Umsatzseite rechnet man mit 6,29 Mrd. $, was einer Steigerung von mehr als 13 % entsprechen würde. Bis 2024 soll dieser auf bis zu 7,43 Mrd. $ ansteigen.

In unserem TraderFox High Quality Stocks Ranking schafft es Monster Beverage auf den ersten Platz. Besonders positiv sticht hier das hohe Umsatzwachstum auf Sicht von 5 Jahren hervor, welches mehr als 250 % beträgt. Aber auch das EPS-Wachstum liegt mit rund 120 % im dreistelligen Bereich und unterstreicht die Preissetzungsmacht des Energy-Drink-Herstellers. Ein starkes Wachstum in Kombination mit hoher Profitabilität und niedriger Verschuldung machen die Aktie zu einem aussichtsreichen Investment mit geringer Volatilität.

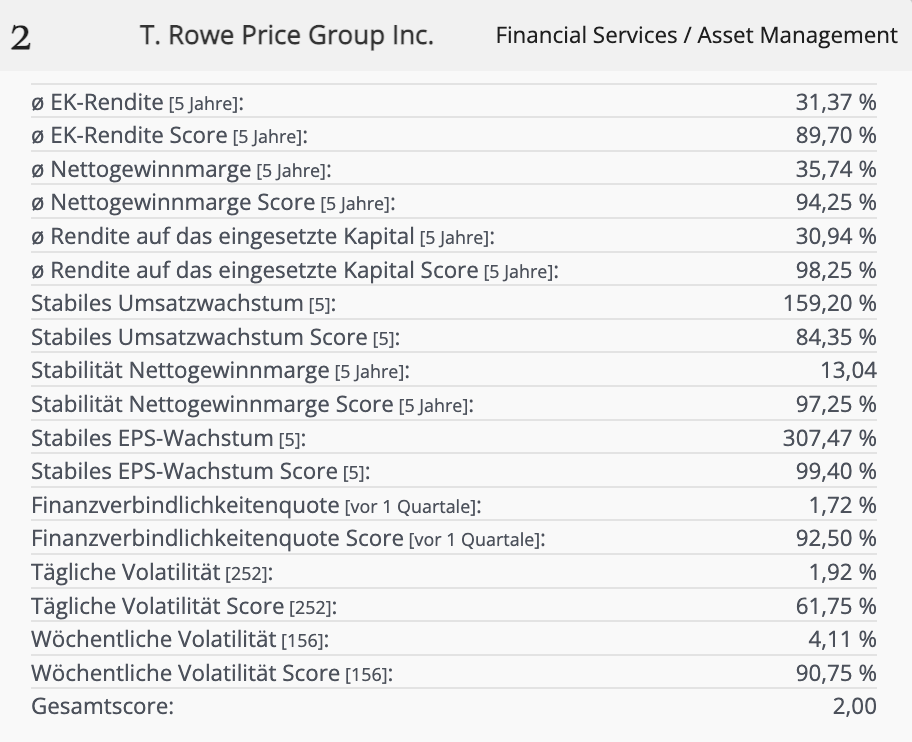

T. Rowe Price Group Inc.

T. Rowe Price ist ein amerikanischer Vermögensverwaltung-Konzern und ein weltweit führender Anbieter von Investment-Fonds deren Anteile ohne Gebühren, also direkt an den Anleger verkauft werden. Das Unternehmen genießt einen exzellenten Ruf und ist als verlässlicher Partner bekannt. 57 % des Umsatzes werden durch Gebühren mit klassischen Investmentfonds für den amerikanischen Markt verdient. Der Konzern setzt aktive Fonds und ETFs auf und verwaltet diese mit dem Ziel das Vermögen der Kunden zu vermehren. Durch andere Anlageprodukte, die also keine US-Fonds sind, werden 35 % durch Gebühren verdient. Der restliche Umsatzanteil entfällt auf Verwaltungs- bzw. Vertriebsgebühren.

Das Geschäftsmodell wächst stark, ist krisensicher und hochprofitabel. Im Jahr 2021 konnte der Umsatz um mehr als 23 % auf 7,67 Mrd. $ gesteigert werden, wobei der Gewinn sogar um fast 30 % auf 3,08 Mrd. $ zulegen konnte. Das entspricht einer stolzen Nettogewinnmarge von 39,14 %.

Zum Vergleich: 2016 lag diese gerade mal bei 28,77 %. Die Kunden sind also offenbar bereit immer höhere Preise für die Dienstleistungen zu zahlen und sind mit der erzielten Rendite der Anlageprodukte hochzufrieden. Laut Schätzungen soll der Umsatz jedoch dieses Jahr aufgrund der globalen Unsicherheiten auf 6,98 Mrd. $ zurückgehen. In diesem Zusammenhang wurde die Aktie bereits um über 40 % abgekauft und bietet daher einen antizyklischen Einstieg an.

Im TraderFox High-Quality-Stocks Ranking werden die finanziellen Erfolge noch einmal übersichtlich aufbereitet. Während man den Umsatz in den vergangenen 5 Jahren um rund 160 % steigern konnte, hat sich die EPS mehr als vervierfacht und somit um 307,47 % zugelegt. Auch hier wird also die Preissetzungsmacht des Konzerns deutlich unterstrichen. Dafür spricht auch die bereits angesprochene Nettogewinnmarge von mehr als 35 % in den vergangenen 5 Jahren, die mit einer Stabilität von 97,25 % punktet. Kurzfristig wird es zwar finanzielle Rückschläge geben, jedoch sind die langfristigen Aussichten durchaus positiv, so dass sich das Wachstum schon bald wieder fortsetzen könnte.

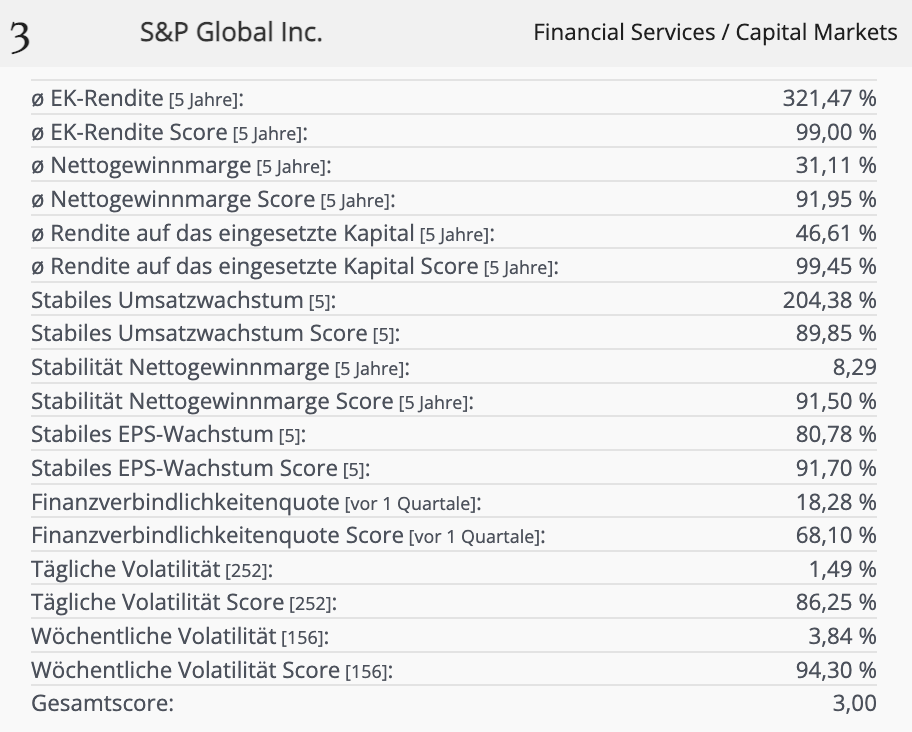

S&P Global Inc.

Die S&P Global Inc. ist ein amerikanischer Finanzdienstleister und Anbieter von Informationsdienstleistungen für kaufmännische sowie finanz- und verwaltungstechnische Bereiche. Der Konzern ist die weltweite Nummer 1 für Kreditratings und hat auf diesem Gebiet bereits mehr als 100 Jahre Erfahrung. Neben dem Ratinggeschäft hat sich S&P Global außerdem als Datenanbieter etabliert. Finanz- als auch Nichtfiannzunternehmen greifen auf die Daten zurück, um Aktien und Rohstoffmärkte zu analysieren. Hier ist man hinter Bloomberg und Refinitiv die weltweite Nummer 3 und will in Zukunft weiter stark wachsen. Der aktuelle Marktanteil von rund 9 % sowie die Übernahme von IHS Markit im Jahr 2020 für 44 Mrd. $ dürften dabei helfen dieses Ziel zu erreichen.

In der Vergangenheit konnte man beweisen, dass man kontinuierlich wachsen und extrem profitabel wirtschaften kann. Im vergangenen Jahr wurde der Umsatz um 11,49 % auf 8,3 Mrd. $ gesteigert, wobei das EBIT sogar um über 27 % auf 4,28 Mrd. $ erhöht wurde. Die Nettogewinnmarge liegt bei stolzen 36,45 %. Außerdem schüttet man eine Dividende von 3,08 $ pro Aktie aus. Für das laufende Jahr rechnen Analysten mit einem starken Umsatzsprung auf 12,58 Mrd. $ was einer Steigerung von 52,57 % entsprechen würde, während der Gewinn auf 4,26 ansteigen soll. Bis 2024 soll der Umsatz auf 14,86 Mrd. $ anwachsen womit ein Gewinn von 6,29 Mrd. $ erzielt werden soll.

Im TraderFox High-Quality-Stocks Ranking kommt S&P Global auf den dritten Platz. Besonders positiv fällt auf, dass man den Umsatz in den vergangenen 5 Jahren um über 200 % stabil steigern konnte. Auch die bereits erwähnte Nettogewinnmarge von durchschnittlich 31,11 % spricht für eine hohe Profitabilität und Zahlungsbereitschaft der Kunden. In Verbindung mit einer vergleichsweise geringen Volatilität und weiteren Wachstumsaussichten für die Zukunft wird aus S&P Global eine attraktive Aktie die sich durchaus auch für den Depotaufbau eignet.

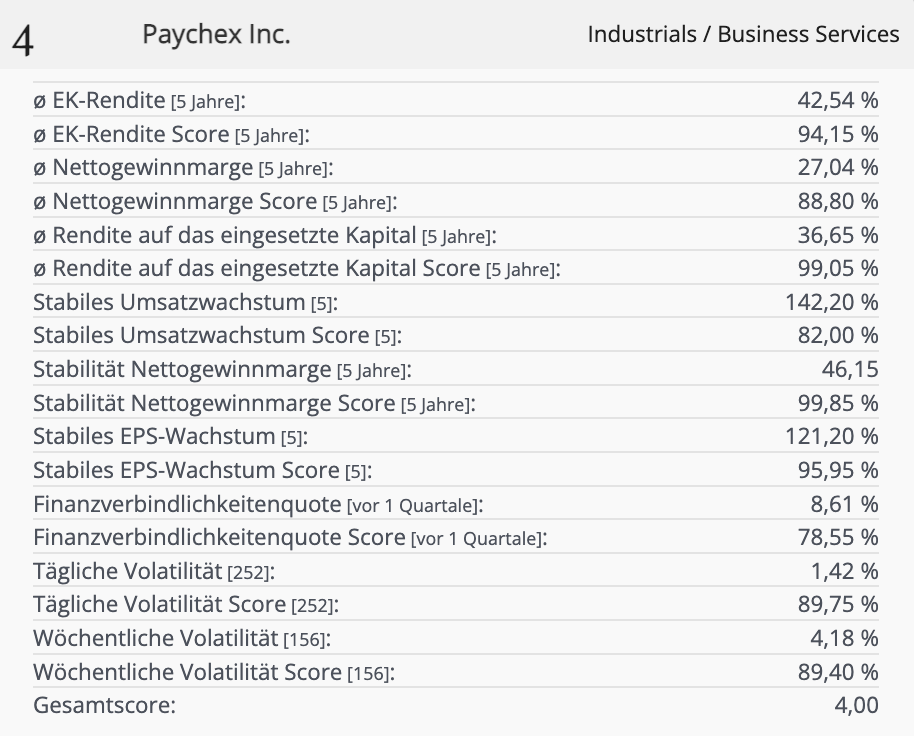

Paychex Inc.

Paychex ist ein US-amerikanischer Experte für Lohn- und Gehaltsabrechnungen und bietet außerdem Personaldienstleistungen an. Es lohnt sich besonders für mittlere bis große Unternehmen mit mehreren hundert oder tausend Mitarbeitern die aufwändige Arbeit mit den Lohn- und Gehaltsabrechnungen an einen Spezialsten outzusourcen und so zählt Paychex mittlerweile schon mehr als 620.000 Kunden.

Außerdem ist der Konzern Marktführer für Payroll und Human Capital Management Softwarelösungen in Nordeuropa, wodurch man eine technologisch fortgeschrittene Plattform bieten kann. So will Paychex in Zukunft unabhängiger vom klassischen Geschäft werden und eine ganze Software für HR-Management erschaffen. Aus diesem Grund wurde im vergangenen Jahr den SaaS-Anbieter "Emply" aufgekauft wodurch das Produkt- und Serviceportfolio weiter ausgebaut werden kann.

Wer einmal zufriedener Kunde bei Paychex ist bleibt dies mit hoher Wahrscheinlichkeit auch. Dies lässt sich auch an der Umsatz- und Gewinnhistorie ablesen, die wie an der Schur gezogen nach oben verläuft. Während man 2018 noch einen Umsatz von 3,38 Mrd. $ erwirtschaftete, waren es 2021 bereits 4,06 Mrd. $. Ähnlich sieht es auch auf der Gewinnseite aus. Dieser notierte 2018 noch bei 0,93 Mrd. $ und stieg bis 2021 auf 1,10 Mrd. $ an. Im laufenden Jahr rechnen Analysten mit einem Umsatzanstieg auf 4,57 Mrd. $ wobei der Gewinn auf 1,37 Mrd. $ zulegen wird.

Auch im High Quality Stocks Ranking sticht Wachstum positiv hervor. So konnte man sowohl den Umsatz als auch die Gewinne pro Aktie in den vergangenen 5 Jahren mehr als verdoppeln. Auffällig ist auch die Nettogewinnmarge die mit mehr als 27 % beweist, dass der Konzern profitabel wirtschaften kann und wenig anfällig für Krisen ist. Dass die Einnahmen von Paychex sicher und wiederkehren wird an der Börse durch eine niedrige Volatilität von 1,42 % im vergangenen Jahr belohnt. Durch die Übernahme von Emply bzw. den Ausbau der HR-Plattform dürfte sich das Wachstum auch in Zukunft stark fortsetzen und die Aktie zu einem unvolatilen Anker für jedes Depot machen.

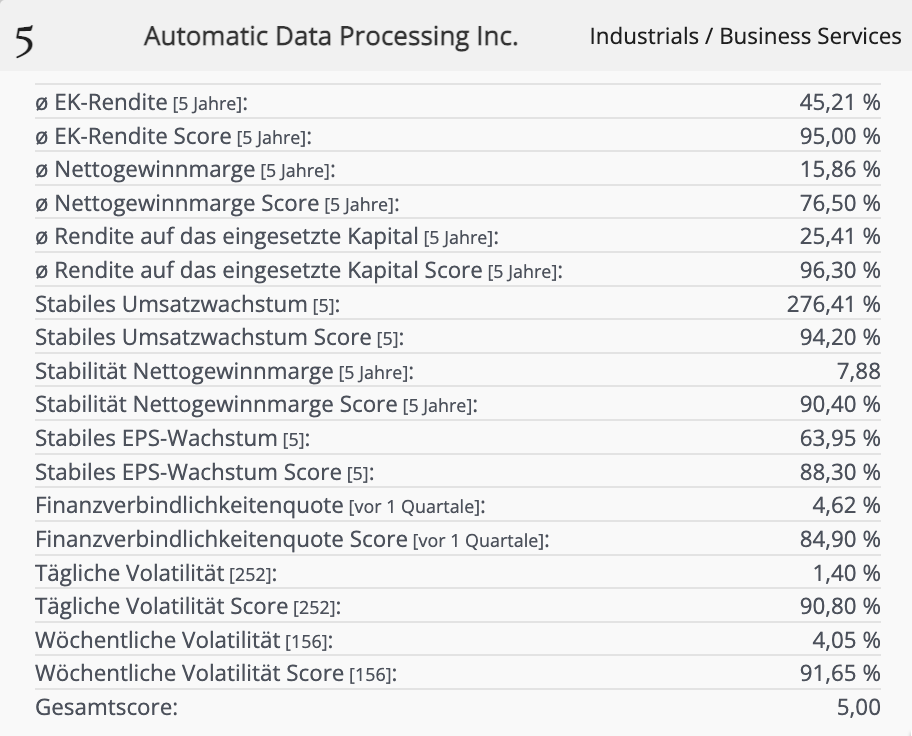

Automatic Data Processing Inc.

Automatic Data Processing Inc. Ist ein US-amerikanischer Anbieter von Dienstleistungen für das Personalmanagement und somit ein direkter Konkurrent von dem oben vorgestellten Unternehmen Paychex. Denn auch sie bieten Lohn- und Gehaltsabrechnungen für jede Unternehmensgröße und in mehr als 140 Ländern an. Zu ihrem Portfolio zählen außerdem Personal- und Talentmanagement oder die Verwaltung von Vergünstigungen und Prämien. Zu den mehr als 920.000 Kunden zählen u.a. Coca Cola oder Amazon

Im Zahlenwerk von ADP wird deutlich, dass der Konzern stabil wachsen und seine Preise konstant erhöhen kann, denn auch hier gilt: Wer einmal zufriedener Kunde ist, bleibt dies mit hoher Wahrscheinlichkeit auch. Während man 2018 noch 12,86 Mrd. $ einnahm, waren es im vergangenen Jahr bereits 14,58 Mrd. $. Noch deutlich fällt der Sprung auf der Gewinnseite aus. So erzielte man 2018 noch einen Gewinn von 1,62 Mrd. $ und 2021 waren es bereits 2,60 Mrd. $. Dies entspricht einer Nettogewinnmarge von 17,82 %. Analysten rechnen für das laufende Jahr mit einem Umsatz von 16,45 Mrd. $ und einen Gewinn von 2,96 Mrd. $. Von Unsicherheiten im Markt oder Lieferkettenproblemen bleibt dieses Unternehmen also völlig verschont.

Aus diesem Grund schafft es auch ADP in unser Top 5 High Quality Stocks Ranking und punktet besonders auf der Umsatzseite. So konnte der Umsatz in den vergangen 5 Jahren um 276,41 % stabil gesteigert werden. Dank einer hohen durchschnittlichen Gewinnmarge von über 15 % wurden die EPS in diesem Zeitraum um mehr als 60 % erhöht. Auffällig ist auch die extrem niedrige Volatilität von 1,40 % im vergangenen Jahr. Lohn- und Gehaltsabrechnungen werden immer gebraucht und somit ist ADP auch für die Zukunft eine aussichtsreiche und dennoch stabile Aktie.

Liebe Anleger,

Ich wünsche euch noch viele erfolgreiche Investments.

Euer Fabian

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!