Aktien aus dem Gesundheitssektor zeigen relative Stärke. Welche gehören auf die Watchlist?

Das Jahr 2023 hat für den Gesundheitssektor nicht gut begonnen, zumindest wenn man sich die Aktienperformance dieses Sektors anschaut. So hat der ETF für den Gesundheitsbereich (XLV) von Anfang 2023 bis Mitte März knapp -10 % an Wert verloren hat, während der S&P 500 leicht im Plus lag (siehe folgende Abbildung). Dann kam jedoch der Turnaround unter erhöhtem Volumen. In der Zwischenzeit befindet sich der ETF wieder über allen wichtigen gleitenden Durchschnitten wie dem des 50- und 200-Tagedurchschnitts. Schauen wir uns heute einige Top-Performer dieses Sektors genauer an..

Quelle: www.bigcharts.marketwatch.com

Eli Lilly & Co

Den Auftakt macht Eli Lilly & Company (LLY). Hierbei handelt es sich um ein führendes globales Pharmaunternehmen, das sich auf die Entwicklung und Vermarktung von Arzneimitteln zur Behandlung von u. a. Diabetes, Krebs und Alzheimer spezialisiert hat. Zu den bekanntesten Marken gehören Trulicity, Basaglar, Verzenio und Taltz. Die wichtigsten Konkurrenten von Eli Lilly sind Pharmaunternehmen wie Pfizer, Novartis, Roche und Sanofi. Das Unternehmen ist weltweit tätig und hat eine starke Präsenz in Nordamerika, Europa und Asien. Eli Lilly & Company wurde 1876 in Indiana gegründet, wo sich weiterhin der Hauptsitz befindet.

Quelle: Qualitäts-Check TraderFox

Die letzten Quartalszahlen wurden am 01.02.2023 präsentiert. Die Aktie wurde zunächst abverkauft, konnte sich dann aber intraday wieder schnell erholen. Der Quartalsumsatz belief sich auf 7,30 Mrd. USD, was einem Rückgang von 9 % gegenüber dem Vorjahr entspricht. Der Konsens in Höhe von 7,33 Mrd. USD wurde leicht verfehlt. Ohne Berücksichtigung des Umsatzes von COVID-19-Antikörper stieg der Umsatz im vierten Quartal um 5 % gegenüber dem Vorjahr angetrieben durch das Volumenwachstum wichtiger Wachstumsprodukte. Hierunter fallen u. a. Verzenio, Mounjaro, Jardiance, Taltz, Trulicity, Retevmo, Emgality, Cyramza, Tyvyt und Olumiant, welche um 21 % wuchsen und 70 % des Umsatzes ausmachen. Die Umsätze aus COVID-19-Antikörpern stürzten um 96 % ab auf 38 Mio. USD. Der bereinigte Gewinn je Aktie ging um 4 % auf 2,09 USD zurück. Damit konnte aber der Konsens von 1,78 USD geschlagen werden.

Eli Lilly veröffentlichte auch einen Ausblick. Das Management hob den bereinigten Gewinn je Aktie für das Geschäftsjahr 2023 von 8,10 USD bis 8,30 USD auf nun 8,35 USD bis 8,55 USD an. Die Konsensschätzung lag bei 8,28 USD. Das Unternehmen bekräftigt die Umsatzprognose für 2023 von 30,3 Mrd. USD bis 30,8 Mrd. USD (Konsens 30,55 Mrd. USD).

"2023 ist ein Wendepunkt für Lilly – eine Chance, unseren Einfluss auf Patienten und unser Wachstumspotenzial als ein F&E-orientiertes Biopharmaunternehmen auszubauen", sagte David A. Ricks, Vorsitzender und CEO von Lilly. "Im Laufe dieses kritischen Jahres hoffen wir, bis zu vier neue Medikamente für herausfordernde Krankheiten auf den Markt bringen zu können und gleichzeitig unsere nächste Generation von Molekülen voranzutreiben, die sich derzeit in Phase 3 befinden."

Charttechnisch macht die Aktien einen bullischen Eindruck. Sie steht 3% unterhalb ihrem 52 Wochenhoch. Außerdem befindet sie sich oberhalb aller wichtigen gleitenden Durchschnitte, die alle steigend sind. Der nächste Impuls könnten von den Quartalszahlen am 27.04.2023 kommen.

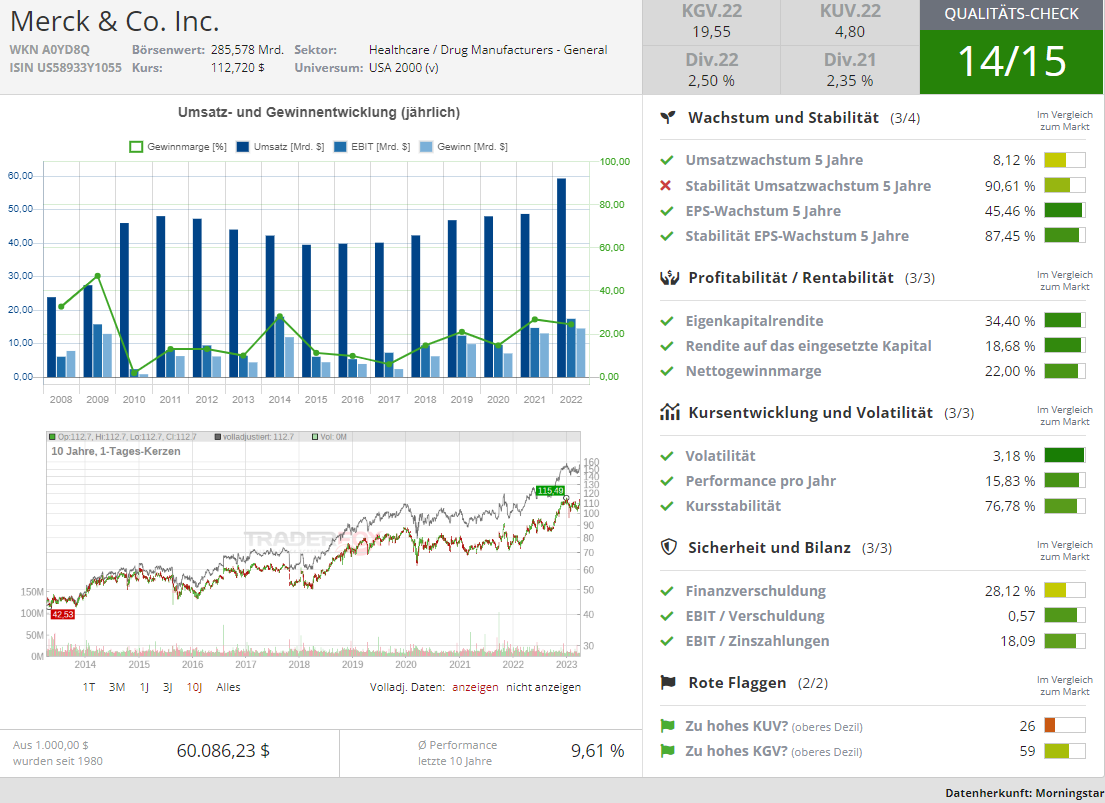

Merck & Co.

Merck & Co. (MRK) ist ein führendes globales Pharmaunternehmen, das sich auf die Erforschung, Entwicklung und Vermarktung von Arzneimitteln zur Behandlung von u. a. Diabetes, Herz-Kreislauf-Erkrankungen und Krebs konzentriert. Zu den bekanntesten Marken des Unternehmens gehören Keytruda, Januvia und Gardasil. Merck konkurriert in einem hart umkämpften Markt mit anderen großen Pharmaunternehmen wie Eli Lilly, Novartis und Pfizer. Merck ist global tätig. Das Unternehmen wurde 1891 in den USA gegründet und hat heute seinen Hauptsitz in New Jersey.

Mit 14 von 15 möglichen Punkten im Traderfox Qualitäts-Check handelt es sich bei Merck um eine wahre Qualitätsperle.

Quelle: Qualitäts-Check TraderFox

Am 02.02.2023 hat Merck seine letzten Quartalszahlen vorgelegt. Die Aktie verlor zunächst knapp -5 % an Wert. Der Umsatz im vierten Quartal lag bei 13,8 Mrd. USD. Dies ist ein Plus von 2 % gegenüber dem Vorjahr. Damit konnte auch der Konsens in Höhe von 13,67 Mrd. USD geschlagen werden. Hauptumsatztreiber waren die Bereiche Onkologie und Akutversorgung in Krankenhäusern. Das Wachstum in der Onkologie wurde hauptsächlich durch höhere Umsätze von dem Produkt Keytruda angetrieben, die um 19 % auf 5,5 Mrd. USD zulegten. Der Umsatz aus COVID-19-Behandlungen erreichte 825 Mio. USD, was einem Rückgang von 13 % im Jahresvergleich entspricht. Der bereinigte Gewinn pro Aktie wurde mit 1,62 USD beziffert, was einem Rückgang um 10% im Jahresvergleich entspricht. Die Schätzung der Analysten von 1,54 USD konnte jedoch geschlagen werden.

Das Management veröffentlichte auch eine Prognose für 2023. Merck rechnet für das Geschäftsjahr 2023 mit einem Umsatz von 57,2 Mrd. USD bis 58,7 Mrd. USD gegenüber der Konsensschätzung von 58,07 Mrd. USD. Das Unternehmen erwartet einen deutlichen Umsatzrückgang von Lagevrio (COVID-19-Behandlung), der voraussichtlich etwa 1,0 Mrd. USD. betragen wird verglichen mit 5,7 Mrd. USD in 2022. Merck erwartet einen bereinigten Gewinn je Aktie von 6,80 USD bis 6,95 USD gegenüber dem Konsens von 7,36 USD.

Charttechnisch hat sich die Aktie nach den Zahlen schnell erholt. Sie befindet sich gut 2 % unterhalb ihres 52 Wochenhochs und weist in den letzten Wochen relative Stärke zum S&P 500 auf. Die Aktie liegt über allen relevanten gleitenden Durchschnitten, die alle steigend sind. Ich bin auf die nächsten Quartalszahlen am 27.04.2023 gespannt

Regeneron Pharmaceuticals

Regeneron Pharmaceuticals (REGN) ist ein führendes US-amerikanisches Biotechnologieunternehmen. Das Unternehmen ist auf die Entwicklung von Arzneimitteln zur Behandlung von Krebs, Augenerkrankungen, Entzündungserkrankungen und Infektionen spezialisiert. Zu den bekanntesten Medikamenten des Unternehmens gehören Eylea und Dupixent. Regeneron hat auch eine erfolgreiche Partnerschaft mit dem Pharmaunternehmen Sanofi aufgebaut, um gemeinsam neue Arzneimittel zu entwickeln. Das Unternehmen ist ein bedeutender Akteur in der Biotechnologiebranche und konkurriert mit anderen wichtigen Konzernen wie Biogen, Amgen und Gilead Sciences. Regeneron, welches im Jahr 1988 gegründet wurde, hat seinen Hauptsitz in New York und ist weltweit tätig.

Mit 14 von 15 Punkten im Traderfox Qualitäts-Check ist auch Regeneron Pharmaceuticals eine wahre Qualitätsperle.

Quelle: Qualitäts-Check TraderFox

Das Unternehmen hat am 03.02.2023 die letzten Quartalszahlen vorgelegt. Die Aktie sprang zunächst an, wurde dann jedoch abverkauft. Der Gewinn lag bei 12,56 USD pro Aktie, was einem Rückgang von 46 % auf Jahressicht entspricht. Die Schätzung der Analysten lag bei 10,03 USD.

Der Umsatz sank im Jahresvergleich um 31 % auf 3,41 Mrd. USD. Ohne die Berücksichtigung von den beiden Covid-Produkten (REGEN-COV und Ronapreve) stieg der Umsatz um 14 % und lag damit leicht über dem Konsens der Analysten von 3,13 Mrd. USD. Das Unternehmen verzeichnete im Quartal keine Verkäufe für sein COVID-19-Antikörpermedikament aufgrund der Entscheidung der FDA, seine Verwendung im Januar letzten Jahres in allen Bundesstaaten wegen mangelnder Wirksamkeit gegen die Omicron-Variante einzuschränken. Außerdem kündigte das Unternehmen ein neues Aktienrückkaufprogramm in Höhe von 3 Mrd. USD an, das im Januar 2023 genehmigt wurde.

Am 23.03.2023 wurde bekannt gegeben, dass das Blockbuster-Medikament (Dupixent) von Sanofi-Regeneron die zentrale COPD-Studie bestanden hat. Dies bedeutet, dass die Phase-3-Studie mit Dupixent zur Behandlung von unkontrollierter chronisch-obstruktiver Lungenerkrankung (COPD) ihre primären und sekundären Endpunkte erreicht hat. Dupixent zeigte im Vergleich zum Placebo eine 30 %ige Verringerung mittelschwerer oder schwerer akuter Exazerbationen. Zudem konnten die Lungenfunktion, die Lebensqualität und Krankheitssymptome verbessert werden. Eine mögliche Zulassung dieses Produktes würde den Umsatz mit Dupixent noch weiter steigen lassen. Die Rede ist von zusätzlichen 4 Mrd. USD an Erlösen. Die Aktie schoss an diesem Tag um über 8% unter hohem Volumen nach oben.

Charttechnisch macht die Aktie einen bullischen Eindruck. Seit dem Pivotal News Point vom 23.03.2023 hat es Anschlusskäufe gegeben. Aktuell konsolidiert die Aktie seitwärts knapp unterhalb ihres 52 Wochenhochs. Die relative Stärke zum S&P 500 ist aktuell bemerkenswert.

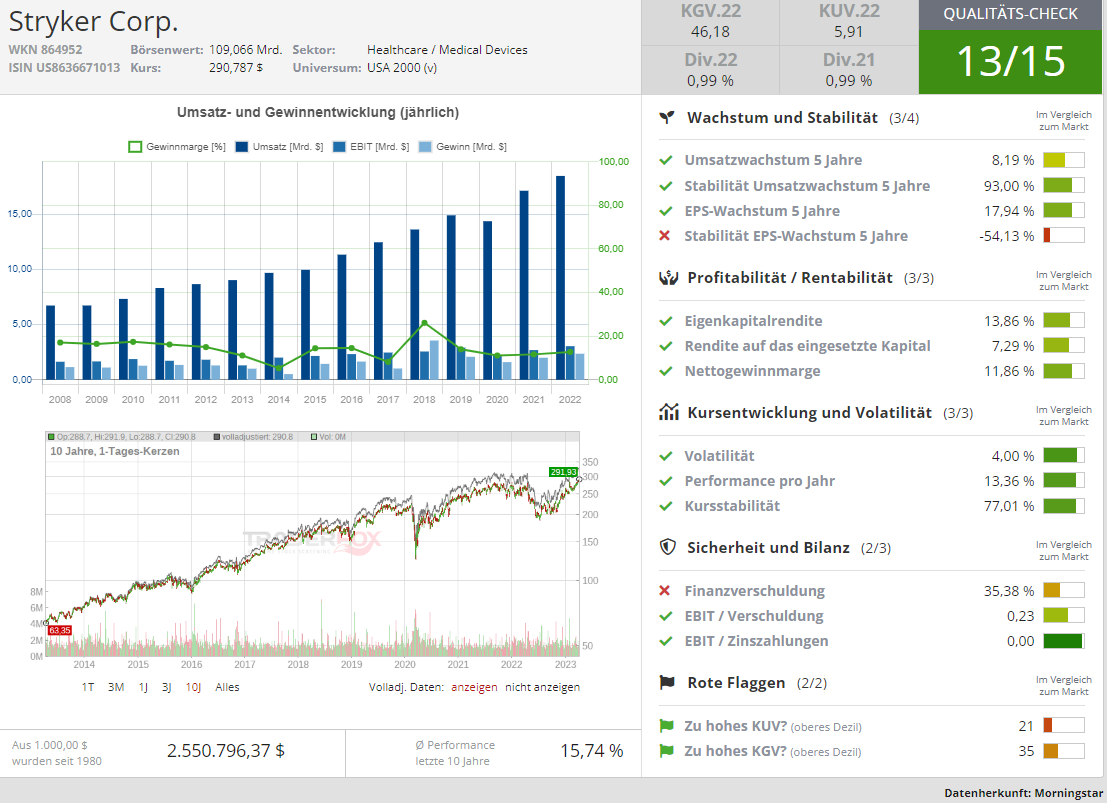

Stryker Corp.

Stryker Corp. (SYK) ist ein weltweit führendes Unternehmen aus dem Bereich der Medizintechnik mit Hauptsitz in Michigan. Das Unternehmen konzentriert sich auf die Entwicklung und Herstellung von medizinischen Geräten und Instrumenten zur Unterstützung von Operationen, Rehabilitation und Patientenversorgung. Stryker bietet ein breites Spektrum an Produkten an, darunter orthopädische Implantate, chirurgische Instrumente, Endoskopiegeräte und Notfallmedizinprodukte. Das Unternehmen ist bekannt für seine innovativen Produkte, die auf die Bedürfnisse und Herausforderungen von Patienten und Ärzten weltweit abgestimmt sind. Stryker hat eine starke Präsenz in den USA, aber auch in Europa und Asien. Das Unternehmen konkurriert in einem hart umkämpften Markt mit Medizintechnikunternehmen wie Medtronic, Johnson & Johnson und Zimmer Biomet. Die 13 von 15 Punkten Im Traderfox Qualitäts-Check stehen für die Qualität des Unternehmens.

Quelle: Qualitäts-Check TraderFox

Am 31.01.2023 hat Stryker seine letzten Quartalszahlen präsentiert. Sie pulverisierten die Märkte. Die Aktie schoss unter hohem Volumen um über 10 % nach oben. Der Quartalsgewinn belief sich auf 3 USD pro Aktie gegenüber 2,71 USD vor einem Jahr. Die Konsensschätzung lag bei 2,84 USD pro Aktie. Der Umsatz wurde mit 5,2 Mrd. USD angegeben gegenüber 4,7 Mrd. vor einem Jahr. Damit konnte das Unternehmen die Konsensschätzung um gut 5 % schlagen.

Stryker verzeichnete im Jahr 2022 einen Gesamtumsatz von 18,45 Mrd. USD, was einer Steigerung von 7,8 % gegenüber dem Vorjahr entspricht. Der bereinigte Gewinn je Aktie für das Gesamtjahr betrug 9,34 USD, ein Plus von 2,8 % gegenüber dem Vorjahr.

Das Management gab auch eine Prognose für den Gesamtumsatz und den bereinigten Gewinn je Aktie für 2023 bekannt. Das Unternehmen erwartet ein organisches Wachstum des Gesamtumsatzes von 7 % bis 8,5 % im Vergleich zu 2022. Das Management geht davon aus, dass sich die gute Dynamik bis ins Jahr 2023 fortsetzen wird. Die Konsensschätzung beläuft sich auf 19,25 Mrd. USD und liegt damit unter der Prognose des Unternehmens. Das Unternehmen erwartet für 2023 einen bereinigten Gewinn je Aktie von 9,85 USD bis 10,15 USD, was im Mittel einem Wachstum von 7,1 % entspricht. Die Konsensschätzung liegt bei 9,85 USD.

Charttechnisch sieht die Aktie sehr bullisch aus. Sie steht am 52 Wochenhoch. Die relative Stärke zum S&P 500 ist markant.

Aufklärung über Eigenpositionen: Der Autor hält Aktien von REGN.

Bildherkunft: AdobeStock_181603568

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!