Auftragsfertiger im Fokus der Anleger. Was steckt dahinter? Welche Aktien gehören auf die Watchliste?

Die Aktien von US-Auftragsfertiger haben sich in den letzten Monaten sehr erfreulich entwickelt. Sie zeigen eine bemerkenswerte relative Stärke zum Gesamtmarkt. Außerdem gibt es etliche Katalysatoren für das weitere Wachstum.

Als erster Katalysator ist zu erwähnen, dass wir uns vermutlich am Beginn eines neuen goldenen Zeitalters für Halbleiter befinden: seit Mitte der 2010er Jahre sehen wir die allgegenwärtige Durchdringung von Halbleitern. Ob Cloud-Services, iWatches, vernetzte Mobilität, künstliche Intelligenz, 5G Technologien überall werden Halbleiter benötigt. Während der Halbleitermarkt zwischen 2010 und 2020 um 4 % p.a. gewachsen ist, schätzen Experten ein Wachstum von 12 % bis 2030. Dies ist ein dreimal so schnelles Wachstum.

Zweitens sind US-Auftragsfertiger und deren Kunden (Halbleiterunternehmen) große Profiteure des CHIPS Acts, der im Sommer 2022 von der Biden-Regierung verabschiedet wurde. Dieser sieht u.a. Folgendes vor: staatliche Subventionen in Höhe von knapp 53 Mrd. USD zur Finanzierung von der Erweiterung von Auftragsfertigern auf US-amerikanischem Boden, eine vierjährige Steuergutschrift von 25 % (schätzungsweise 24 Mrd. USD) und eine große, längerfristige Investition von 200 Mrd. USD für Forschung und Entwicklung, um Belegschaft für US-Chipherstellung zu fördern.

Ein dritter Katalysator ist die Standortbedeutung aufgrund geopolitischer Spannungen zu nennen. Ob Handelsbeschränkungen, Unterbrechungen der Lieferkette oder Ähnlichem, Auftragsfertiger müssen sich Gedanken machen, wo sie zukünftig am besten produzieren. US-Unternehmen, die vor allem in den USA oder Europa produzieren, profitieren von einem strategischen Standortvorteil.

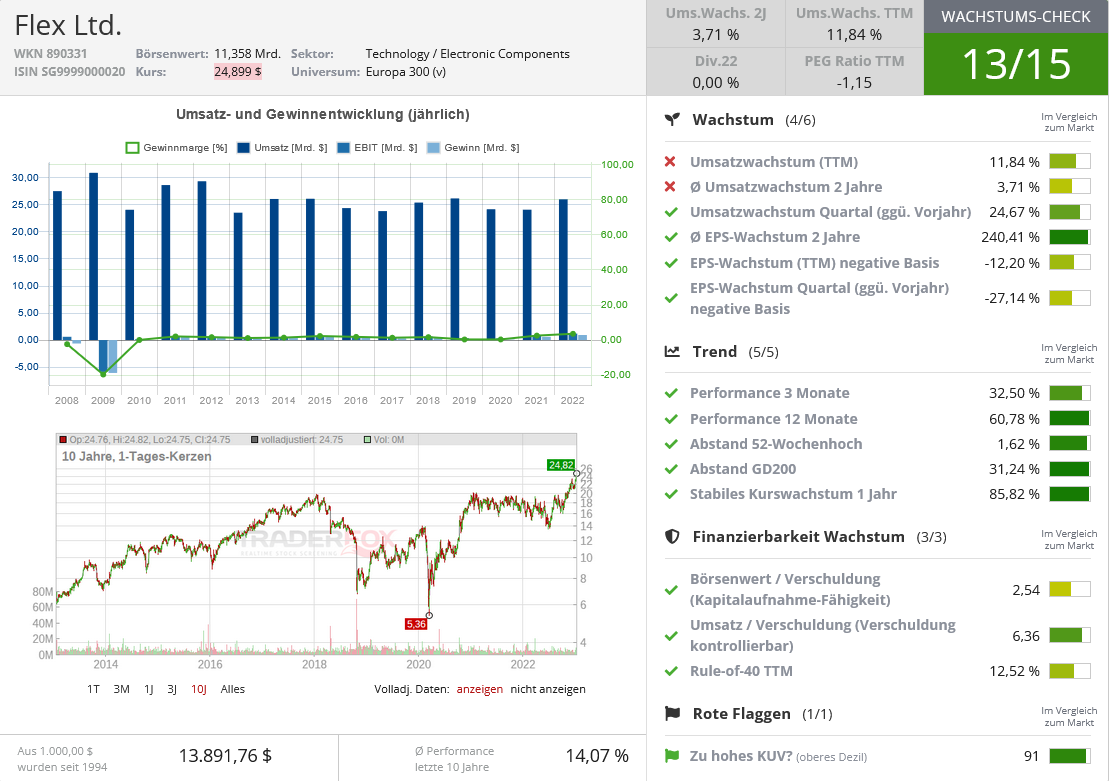

Flex

Als erster Auftragsfertiger soll Flex Ltd. (Flex) vorgestellt werden. Das Unternehmen liefert technologische Innovationen, Lieferketten- und Fertigungslösungen. Hierunter fallen u.a. Dateninfrastruktur, Edge- und Kommunikationsinfrastruktur, mobile und Hochgeschwindigkeits-Consumer-Geräte. Außerdem werden Automatisierungslösungen für die Industrie, Elektroladestationen und Sensortechnologien für den Bereich Automotive, 5G-Applikationen für den Medizinbereich und Rechenzentrumslösungen angeboten. Das Unternehmen wurde 1990 gegründet und hat seinen Hauptsitz in Singapur.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 26.10.2022 präsentiert. Der Markt reagierte positiv auf Zahlen. Der Quartalsgewinn pro Aktie lag bei 0,63 USD gegenüber 0,48 USD vor einem Jahr. Die Konsensschätzung belief sich auf 0,51 USD. Der Quartalsumsatz wurde mit 7,77 Mrd. USD angegeben gegenüber 6,23 Mrd. USD vor einem Jahr. Damit wurde die Konsensschätzung um knapp 8 % übertroffen. Beim Gewinn und Umsatz sehen wir seit vier Quartalen eine Wachstumsbeschleunigung. Dies ist beachtlich.

Seit den Zahlen hat es Anschlusskäufe gegeben. Die Aktie steht am 52-Wochenhoch. Die relative Stärke ist markant. Die nächsten Quartalszahlen sollen am 25.01.2023 vorgelegt werden.

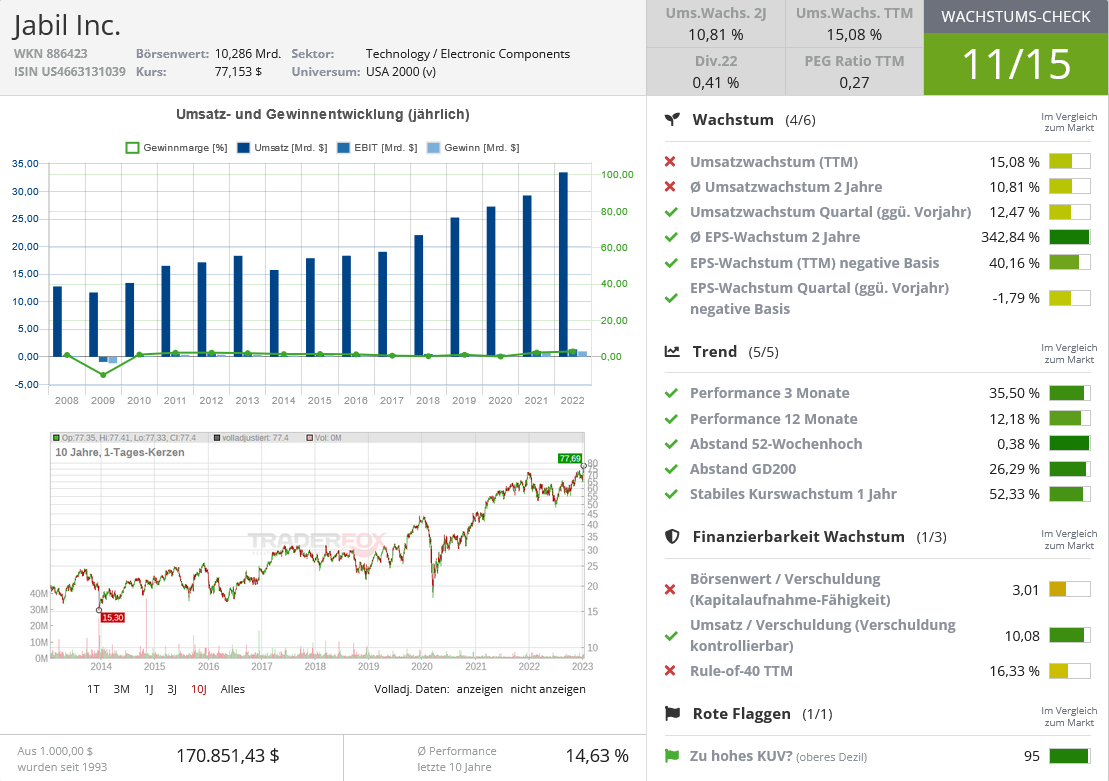

Jabil

Jabil (JBL) ist spezialisiert auf Dienstleistungen und Lösungen für die elektronische Fertigung. Das Unternehmen bietet Elektronikdesign, Produktion, Produktmanagement und Reparaturdienstleistungen für Unternehmen in den Bereichen wie Automobil-, Cloud-, Storage-, Luftfahrt, Healthcare-, Verpackungs-, Photonik- und Telekommunikationsindustrie. Das Unternehmen wurde 1966 gegründet und hat seinen Hauptsitz in Florida. Jabil hat über 260.000 Mitarbeitern und ist an mehr als 100 Standorten in 30 Ländern tätig.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen, die dem ersten Quartal des Geschäftsjahrs 2023 entsprechen, wurden am 15.12.2022 vorgelegt. Der Gewinn betrug 1,61 USD je Aktie und fiel damit um 7 % gegenüber dem Vorjahr. Die Erwartung der Analysten lag bei 1,63 USD je Aktie. Jabil verzeichnete aber höhere Umsätze, angeführt vom Wachstum im Elektronikfertigungsgeschäft. Der Umsatz stieg von 8,57 Mrd. USD auf 9,64 Mrd. (auf Jahressicht). Analysten hatten mit einem Umsatz von 9,29 Mrd. USD gerechnet.

Außerdem äußerte sich das Management auch zum aktuellen Quartal. Der Gewinn für die drei Monate ab dem 1. Dezember wird voraussichtlich zwischen 1,64 und 2,04 USD pro Aktie liegen. Im Vorjahreszeitraum wies das Unternehmen einen Gewinn von 1,68 USD pro Aktie aus. Für das laufende Quartal erwartete die Wall Street einen Gewinn von 1,80 USD je Aktie. Für den Umsatz werden zwischen 7,8 und 8,4 Mrd. USD erwartet, gegenüber 7,55 Mrd. USD im Vorjahr. Befragte Analysten erwarteten für das laufende Quartal einen Umsatz von 7,94 Mrd. USD.

Die Aktie macht einen ganz starken Eindruck. Sie steht am 52-Wochenhoch. Die relative Stärke ist beachtlich. In den letzten Tagen fand eine Akkumulation unter erhöhtem Volumen statt. Es scheint also so, als ob institutionelle Anleger verstärkt Aktien gekauft haben.

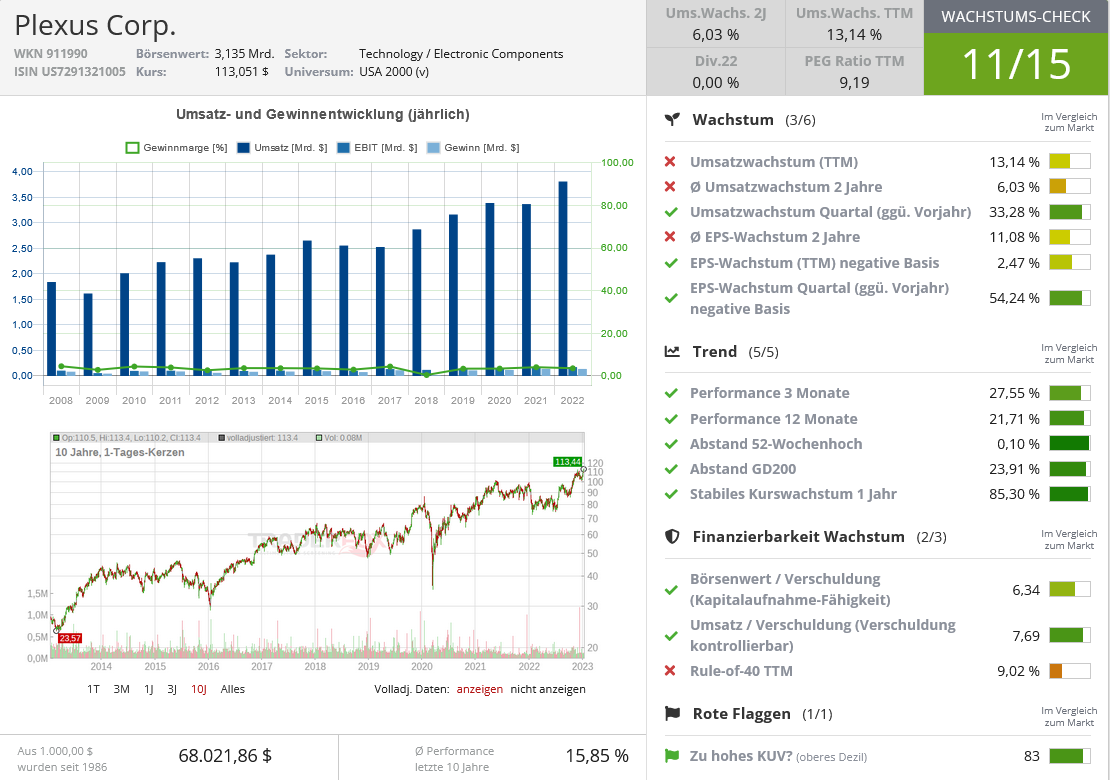

Plexus

Plexus (PLXS) ist spezialisiert auf die Erbringung von Dienstleistungen für die elektronische Fertigung. Hierunter fallen u. a. Produktdesign und -entwicklung, Lieferkettenmanagement und Fertigung für verschiedene Branchen wie Biowissenschaften, Gesundheitswesen, Industrie, Luft- und Raumfahrt, Medizin und Technologie. Das Unternehmen wurde 1979 gegründet und hat seinen Hauptsitz in Wisconsin.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 26.10.2022 vorgelegt. Das Unternehmen meldete für das vierte Quartal des Geschäftsjahrs 2022 einen bereinigten Gewinn von 1,78 USD je Aktie, welcher 53,4 % über Vorjahresniveau lag. Die Konsensschätzung betrug 1,28 USD pro Aktie. Die Umsätze beliefen sich auf 1,12 Mrd. USD und stiegen damit 33,3 % gegenüber dem Vorjahr. Die Konsensmarke wurde um 11 % übertroffen. Die Umsätze aus dem Geschäftsfeld "Industrie" stiegen im Jahresvergleich um 32,7 % auf 520 Mio. USD. Sie trugen 46 % zu den Gesamteinnahmen bei. Die Umsätze des Geschäftsfeld "Healthcare/Life Sciences" stiegen im Vergleich zum Vorjahresquartal um 40,2 % auf 467 Mio. USD. Das Segment trug 42 % zum Gesamtumsatz bei.

Die Aktie macht einen sehr bullischen Eindruck. Am vergangenen Freitag ist sie auf ein neues 52 Wochenhoch ausgebrochen. Die nächsten Quartalszahlen sollen am 25.01.2023 präsentiert werden.

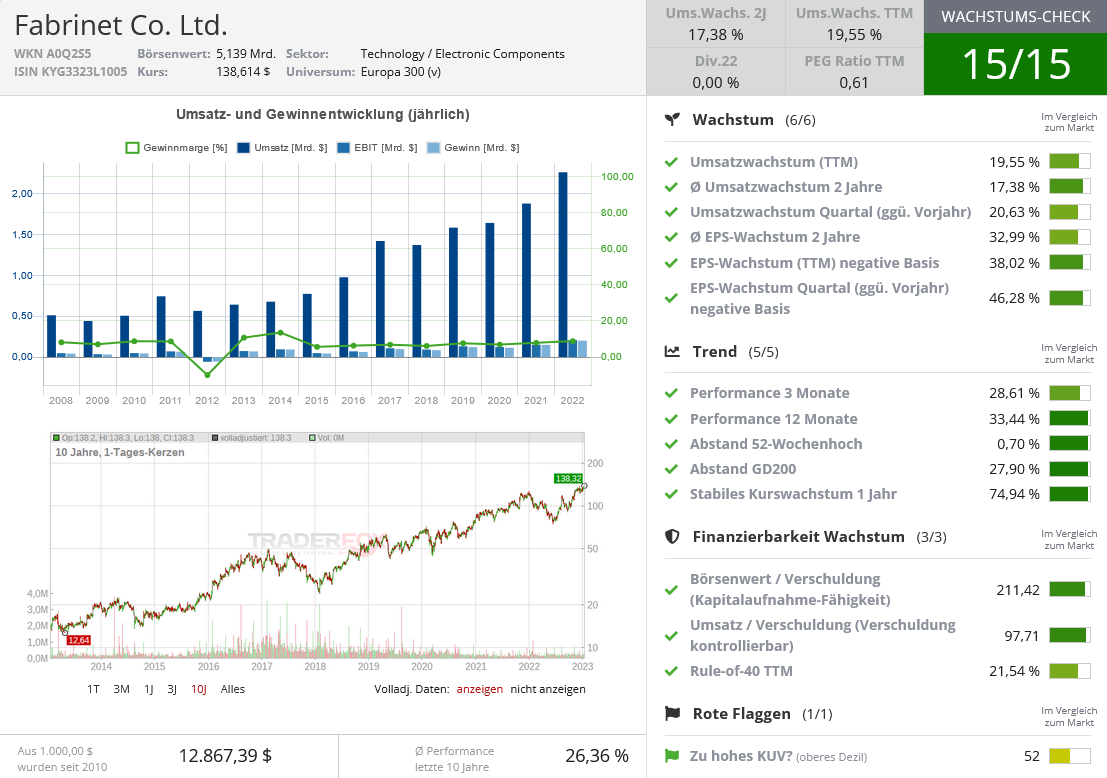

Fabrinet

Als letzter Auftragsfertiger soll Fabrinet (FN) vorgestellt werden. Das Unternehmen bietet OEM-Herstellern optische Verpackungs- und Elektronikfertigungsdienste an. Diese umfassen u. a. Prozessdesign, Fehleranalyse, Zuverlässigkeitstests, Werkzeugdesign und Echtzeit-Rückverfolgbarkeitssystem. Die Fertigung von Fabrinet bietet Sensoren, Subsysteme, kundenspezifische Optiken sowie optische Module und Komponenten. Das Unternehmen wurde 1999 gegründet und hat seinen Hauptsitz auf den Cayman Islands. Mit 15 von 15 Punkte im Traderfox Wachstums-Check ist es das Top-Wachstumsunternehmen unter den vier hier vorgestellten Auftragsfertigern.

Quelle: Wachstums-Check TraderFox

Am 07.11.2022 hat das Unternehmen seine letzten Quartalszahlen veröffentlicht. Sie elektrisierten die Märkte. Die Aktie schoss um 11 % unter hohem Volumen nach oben. Der Quartalsgewinn wurde mit 1,97 USD pro Aktie angegeben gegenüber 1,45 USD pro Aktie vor einem Jahr. Dies entspricht einem Wachstum von 35,9 %. Die Konsensschätzung lag bei 1,74 USD. Seit drei Quartalen gibt es eine Wachstumsbeschleunigung beim Gewinn. Dies ist bemerkenswert. Der Umsatz lag bei 655,43 Mio. USD gegenüber 543,32 Mio. vor einem Jahr. Somit wuchs das Unternehmen im Umsatzbereich um 20,6 %. Die Konsensschätzung wurde um 4 % übertroffen.

Am vergangenen Mittwoch ist die Aktie auf ein neues 52 Wochenhoch ausgebrochen. Die nächsten Zahlen sollen am 06.02.2023 vorgelegt werden.

Bildherkunft: AdobeStock_298913046

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!