Cool bleiben und Dividenden kassieren – Wie man mit Aktien die Nullzinsphase umgehen kann

Liebe Leser,

in der Corona-Krise sparen die Deutschen deutlich mehr als ohnehin schon – zumeist jedoch ohne Wertzuwachs. Unter dem Motto "Nur Bares ist Wahres" hatten Ende 2019 die Bargeldbestände bei 253 Milliarden Euro gelegen. Dies entspricht einer Steigerung von 15 Prozent gegenüber dem Vorjahr. Seit 2013 haben sich laut der Bundesbank die Bargeldbestände sogar verdoppelt. Im ersten Quartal 2020 kletterte laut der Unternehmensberatung BCG die Sparquote auf 16,7 Prozent. Im zweiten Quartal wird nochmals mit einer Erhöhung der Sparquote auf ca. 20 Prozent des Einkommens erwartet.

Leider ist es so, dass Geld, das unter dem Kopfkissen liegt, alljährlich an Wert verliert – wir sprechen hier von einem schleichenden Kaufkraftverlust aufgrund der Inflation. Jede Krise hat im Rückblick Vertrauen gekostet. Mit dem Platzen der High-Tech-Blase nach der Jahrtausendwende erlitt die Aktienkultur einen Dämpfer. Seit der Finanzkrise 2008/2009 wurde das Vertrauen in Anleihen bei den Bürgern verloren. Die Corona-Pandemie hat bei Fondssparern auch teilweise das Vertrauen in den Kapitalmarkt genommen.

Die Bankeinlagen der deutschen Bevölkerung werden immer größer. Die Angst vor Verlusten ist oftmals größer als die Freude an Gewinnen. In der Verhaltenspsychologie sprechen wir von der "Verlustaversion". Die beiden Autoren Christian W. Röhl sowie Werner H. Heussinger schreiben in ihrem Buch "Cool bleiben und Dividenden kassieren" wie man es mit Aktien raus aus der Nullzinsphase schaffen kann. Beide arbeiten seit mehr als zwei Jahrzehnten in der Finanzwelt als Unternehmer und Portfolio-Manager. In ihrem Buch stellen sie eine spezifische Anlagestrategie vor: die Dividendenstrategie.

Scoringsystem Dividendenadel-Kriterien

Wir bei TraderFox haben zu jeder Dividendenaktie auch das Scoringsystem "Dividendenadel" von Christian W. Röhl und Werner H. Heussinger eingebaut. In diesem Auswahlverfahren geht es darum anhand einfacher Kriterien attraktive Dividendenaktien zu finden. Es handelt sich dabei um folgende vier DividendenAdel-Kriterien:

1. Kontinuität: Die Dividende einer Aktie wurde in den vergangenen zehn Jahren immer erhöht oder zumindest konstant gehalten

2. Payout: Der Gewinn, der an die Anteilseigner ausgeschüttet wurde (Payout-Ratio) liegt geglättet über die letzten 3 Jahre zwischen 25 und 75 %

3. Dividendenrendite: Die durchschnittliche Dividendenrendite der letzten fünf Jahr UND auch die erwartete Dividendenrendite liegen über 1 %

4. Wachstum (positive Dynamik): Die Dividende muss wohl sowohl in den letzten 10 Jahren gewachsen sein und im Vorjahr angehoben worden sein.

Tipp: PDF-Research-Report

Die 100 besten Dividenden-Aktien der Welt - hier herunterladen

Rückblick

Vor ca. 30 Jahren gab es für eine 10-jährige Bundesanleihen noch 9 Prozent Zinsen. Zu dieser Zeit konnte man relativ sicher sein Geld lukrativ anlegen. Nach der Tech-Blase Anfang der 2000er Jahre, bei der viele Deutsche das erste Mal in ihrem Leben ihr Geld in Aktien steckten, wurden die meisten auf dem falschen Fuß erwischt. Der Schauspieler Manfred Krug hat die hochgejubelte "Volksaktie" der Telekom beworben. Was dabei rausgekommen ist, dürfte vielen von uns bekannt sein. 10-jährige Anleihen waren noch rund 5 Prozent ab und die Zinsen fielen immer weiter ab.

Auf der Jagd nach hohen Renditen entdeckten die deutschen Anleger bald neue Finanzinstrumente, von denen sich die meisten als Armageddon herausstellten. Offene Immobilienfonds, sogenannte Mittelstandsanleihen oder Zertifikate, der Funktionsweise kaum jemand verstand, endete für viele Anleger teilweise in einem Totalverlust – wie bei den sogenannten Lehman-Papieren. Allein durch diese Papiere verloren die deutschen Anleger insgesamt 750 Millionen Euro.

Ende 2015 war es dann soweit. Dreijährige Bundesanleihen rentierten bei minus 0,4 Prozent. Bei einer Investition von 1000 Euro bekommt der Anleger nur noch 988 Euro zurück. Selbst 10-jährige Bundesanleihen kamen zu dieser Zeit auf nicht mehr als ein Prozent. Aktuell notiert auch eine 10-jährige deutsche Bundesanleihe bei minus 0,4 Prozent. So kann man heute nur sagen: Sicher scheint, dass es keine Sicherheit mehr gibt. Risikolose Zinsen wurden heute ausgetauscht durch zinslose Risiken. Nicht mal mehr die Kaufkraft lässt sich noch mit sicheren Geldanlagen erhalten.

In den letzten 25 Jahren sind die Verbraucherpreise im Schnitt um 1,7 Prozent gestiegen. Dies bedeutet für Bargeld, dass die Kaufkraft über 25 Jahre um etwa ein Drittel gesunken ist. So bleibt heute nur noch die Alternative in Aktien oder Immobilien zu investieren. Aktien verbriefen keine Geldforderung, sondern eine direkte Beteiligung am Unternehmen. Als Aktionär hat man auch einen Anspruch auf den Gewinn des Unternehmens, das es zukünftig erwirtschaftet. In Form von Dividendenerträgen kann man davon profitieren. Aktien sollten im Sinne von Nachhaltigkeit und einer Bindung an reale Werte verstanden werden, eine Garantie gibt es bei dieser Anlageklasse natürlich nicht.

Mit Dividendenstrategien erfolgreich investieren

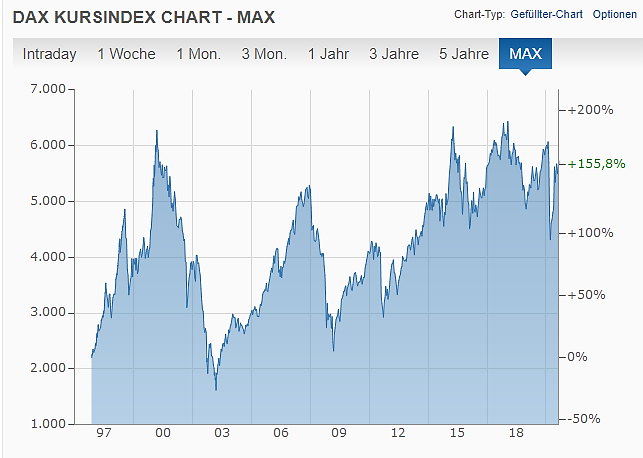

Ein gutes Beispiel, um zu zeigen, dass Dividendenzahlungen der Unternehmen durchaus relevant sind, zeigt ein Vergleich des Performance-Index DAX mit dem Kursindex DAXK. Während ersterer eine fortlaufende Reinvestition der Dividenden simuliert, bildet letzterer die reine Kursentwicklung ab.

Quelle: finanzen.net - DAX Kursindex seit 1997

Der Renditeabstand zwischen beiden für die Zeit zwischen 1988 – der Beginn des DAX – und Ende 2015 ist beeindruckend. Gestartet ist der Kursindex bei 1000 Punkten. Während der Kursindex sich nur verfünffachen konnte, verzehnfachte sich der Performance-Index.

Quelle: finanzen.net DAX Performanceindex seit 1994

Dasselbe Bild ergibt sich für den EURO STOXX 50. Inklusive der reinvestierten Dividenden ergab sich ein Kurszuwachs zwischen 1991 und 2015 von 520 Prozent. Der reine Kursindex hingegen brachte es auf nur 230 Prozent. Bezogen auf die Wertentwicklung der 250 größten börsennotierten Unternehmen, die Dividenden zahlten, ergab sich eine durchschnittliche Rendite von 11,2 Prozent p.a., während die Nichtzahler nur eine Rendite von 2,2 Prozent einbrachten. Es liegt also durchaus auf der Hand, dass es langfristig einen Zusammenhang zwischen Dividende und Wertzuwachs gibt.

Bereits 1991 entwarf der amerikanische Vermögensverwalter Michael O’Higgins eine derartige Strategie. Er empfahl Anlegern, am Jahresanfang die jeweils zehn dividendenrenditenstärksten Aktien des Dow Jones für zwölf Monate ins Depot zu legen und die Ausschüttungen dabei zu reinvestieren. Wer 1973 diese Strategie mit 10.000 US-Dollar begonnen und bis 2015 durchgezogen hätte, käme heute auf ein Vermögen von mehr als 1,8 Millionen US-Dollar. Wer dagegen auf alle 30 Titel des Dow Jones gesetzt hätte, könnte sich heute über ein Vermögen von etwa 676.000 US-Dollar freuen. Der Unterschied zwischen beiden Strategien lag dabei bei nur 2,5 Prozent p.a. – am Ende aber ein gewaltiger Unterschied.

Außerdem gibt es in den USA noch eine Liste mit den sogenannten Aristocrats. Das sind Unternehmen, die im S&P 500, dem großen amerikanischen Leitindex bestehend aus 500 Werten, gelistet sind und seit mindestens 25 Jahren kontinuierlich steigende Dividenden zahlen wie etwa der Gesundheitskonzern Johnson & Johnson, der Telecom-Anbieter AT&T, die Supermarktkette Walmart, Coca-Cola oder der Konsumgüterkonzern Procter & Gamble. Während zwischen 1990 und 2015 die Aristocrats das Geld ihrer Anleger verachtzehnfacht haben, kam der S&P 500 in dieser Zeit auf eine Verzehnfachung.

Dividendenstarke Titel bieten eine echte Alternative zu vermieteten Immobilien. Beide Anlagekategorien sind Sachwerte und beide erwirtschaften zwar keine sicheren, aber doch kalkulierbare Erträge. Bei beiden Anlagegütern macht es Sinn langfristig investiert zu sein, damit sich eine echte Rendite mit dem sogenannten Zinseszinseffekt entfacht.

Es gibt gute Argumente dafür, lieber in "Scheine" statt in "Steine" zu investieren. Im Unterschied zu Immobilien sind Aktien etwa nur minimal reguliert. Anleger können frei entscheiden und werden weder durch Bauvorschriften oder Mietpreisbremsen eingeschränkt. Aktien erzeugen keine Instandhaltungskosten und der Verwaltungsaufwand ist im Vergleich zu einer vermieteten Immobilie gering. Ein weiterer Vorteil von Aktien: Sie können per Knopfdruck verkauft werden – kein Vergleich zu den Kosten und dem Aufwand eines Immobilienverkaufs.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments.

Bis zur nächsten spannenden Story,

Michael Seibold

Täglich veröffentlichen wir in unserem digitalen Kiosk auf https://paper.traderfox.com die aktualisierte PDF-Publikation "Die 100 besten Dividenden-Aktien der Welt."

Bildherkunft: https://unsplash.com/photos/vrbZVyX2k4I