Diese 5 Dauerläufer-Aktien widersetzen sich dem Abwärtsdruck

Liebe Leser,

Seit rund sechs Monate müssen Anleger mit einem hohen Maß an Volatilität umgehen können. Sowohl die anhaltende Tech-Korrektur seit November 2021 als auch der nach wir vor stattfindende Angriffskrieg Russlands auf die Ukraine strapazieren die Märkte und die Depots vieler Investoren. Durch die Zinspolitik der FED wird das restliche Börsenjahr weiterhin turbulent bleiben und hohe Schwankungen werden an der Tagesordnung bleiben. In der Vergangenheit hat dies vor allem bei Wachstumsaktien zu panischen Verkäufen geführt. Dennoch gab es trotz all dieser Unsicherheiten in den letzten Monaten und Jahren einige Aktien, die mit extremer Stabilität oder sogar steigenden Kursen auf sich aufmerksam gemacht haben. Wir bei TraderFox nennen solche Werte: Die Dauerläufer-Aktien.

Dauerläufer-Aktien sind Aktien, die kontinuierlich und mit wenigen Rücksetzern steigen. Aktionäre machen sehr gute Erfahrungen mit solchen Aktien. Eine gute Dauerläufer-Aktie hat eine vernünftige Balance zwischen Rendite und Rücksetzern. Dauerläufer-Aktien sind also stabil steigende Aktien, die den Markt schlagen. Wir verwenden zwei Indikatoren, um Dauerläufer-Aktien zu finden.

Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln und eignen sich hervorragend für den Depotaufbau.

TraderFox veröffentlich eine täglich aktualisierte Version des Research-Reports "Dauerläufer-Aktien" auf https://paper.traderfox.com

Im Folgenden werden 5 Dauerläufer-Aktien vorgestellt:

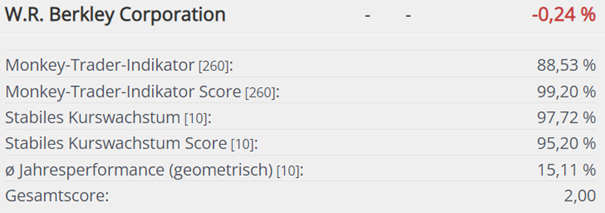

W.R. Berkley Corp. – amerikanischer Versicherer mit relativer Stärke [WKN 870493 | ISIN US0844231029]

Die W.R. Berkley Corp. ist eine Versicherungsholding, die im Schaden- und Unfallversicherungsgeschäft sowie im Rückversicherungsgeschäft tätig ist. Die Versicherungsprodukte werden in den Vereinigten Staaten, in Großbritannien, in Kontinentaleuropa, in Südamerika, in Kanada, in Mexiko, in Skandinavien, in Asien und in Australien angeboten. Das Unternehmen wurde 1967 gegründet und hat seinen Hauptsitz in Connecticut.

Im Kern bietet das Unternehmen spezielle gewerbliche Versicherungspolicen über verschiedene Branchen an und generierte im letzten Jahr einen Umsatz von 9,48 Mrd. USD, wobei Schätzungen mit Wachstumsraten von durchschnittlich 11 % auf Sicht der nächsten drei Jahre rechnen. Ursächlich sind die Nettoprämien, die im letzten Quartal um 18 % anstiegen und weiter deutlich wachsen sollen. Das Versicherungsgeschäft von W.R. Berkley dürfte von höheren Prämien in den Bereichen Haftpflicht, Berufshaftpflicht, gewerbliche Kfz-Versicherung und Arbeiterunfallversicherung sowie aufgrund von Tariferhöhungen profitieren. Auch durch den Anstieg des Arbitragehandels, höherer Erträge aus festverzinslichen Wertpapieren, eines Anstiegs bei den Immobilien und höherer Erträge aus Investmentfonds wird erwartet, dass die Nettokapitalerträge langfristig steigen werden.

Im Juni 2022 beschloss W.R. Berkley eine Erhöhung seiner vierteljährlichen Dividende um 15,3 % und genehmigte außerdem eine Sonderdividende von 50 Cent pro Aktie in bar. Dies war die 17. Erhöhung in Folge seit 2005. Die aktuelle Dividendenrendite von 0,5 % liegt über dem Branchendurchschnitt von 0,3 %, was die WRB-Aktie zu einem attraktiven Titel für renditesuchende Anleger macht.

W.R. Berkley meldete für das 1. Quartal März 2022 einen Gewinn von 1,10 USD pro Aktie bei einem Umsatz von 2,9 Mrd. USD. Die Konsensgewinnschätzung lag bei 0,92 USD pro Aktie bei einem Umsatz von 2,8 Mrd. USD. Der Umsatz stieg im Jahresvergleich um 35,2%.

Im Dauerläufer-Ranking ist W.R. Berkley unter den besten fünf Aktien vorzufinden. Die Aktie hat einen sehr hohen Monkey-Trader-Indikator Score von über 99 % und ebenso ein sehr stabiles Kurswachstum von 95 %. Dies führte zu einer durchschnittlichen Jahresperformance von rund 15 %.

Die Dauerläufiger Qualitäten zeigen sich vor allem auch durch ein Kurswachstum von knapp 350 % in der letzten Dekade.

Progressive Corp. – Kfz-Versicherer mit Kostenführerschaft [WKN 865496 / ISIN US7433151039]

Die Progressive Corp. ist ein führender Anbieter von Kfz-Versicherungen in den USA. Mit einer Marktkapitalisierung von knapp 65 Mrd. USD zählt Progressive Corp. zu den größten Versicherern der USA. Die Holding-Gesellschaft hat bis heute ein Netz aus über 450 Zweigniederlassungen mit mehr als 25.000 unabhängigen Versicherungsmaklern in allen US-Bundesstaaten aufgebaut. Das Portfolio des Unternehmens bedient hauptsächlich Privatkunden sowie kleinere Gewerbekunden. Dabei helfen sie ihren Kunden dabei, maßgeschneiderte Autoversicherungen für alle Arten von privaten und gewerblichen Fahrzeugen zu finden. Darunter zählen nicht nur Autos, sondern auch LKWs, Motorräder und Boote. Das Unternehmen setzt auf hervorragenden Kundenservice, führende Technologien und hohe Zielsetzungen. Darüber hinaus bietet das Unternehmen einige weitere versicherungstechnische Serviceleistungen für die Bereiche: Eigentum, Finanzen, Kommerziell und Persönliches an.

Der Versicherungsmarkt ist für seine Krisenbeständigkeit bekannt. Aus diesem Grund eignen sich Aktien aus diesem Segment bestens für den Depotaufbau bzw. als "Dauerläufer" für wirtschaftlich stürmische Zeiten. Progressive zeigt außerdem, dass Anleger hierbei nicht unbedingt auf Wachstum verzichten müssen. Der Konzern konnte seinen Umsatz im abgelaufenen Jahr um fast 12 % auf 47,68 Mrd. USD steigern. Bis 2024 rechnen Analysten mit einem Anstieg auf über 62 Mrd. USD.

Grundlegend besteht die Firmenvision darin, die Nummer Eins für Verbraucher und Vermittler bei Auto- und anderen Versicherungen zu sein. Dazu strebt man Bedürfnisbefriedigung der Verbraucher während ihres gesamten Lebens an. Außerdem arbeitet man aktiv an der Aufrechterhaltung des guten Markennamens, der für innovative Angebote bekannt ist. Drittens will man wettbewerbsfähige Preise anbieten, die durch branchenführende Segmentierung, Genauigkeit bei der Antragstellung und betriebliche Effizienz erzielt werden. Speziell das Direktvertriebsmodell des Unternehmens, das in der Branche beinahe einmalig ist, wird dem Unternehmen einen dauerhaften prozessbasierten Kostenvorteil verschaffen, sodass Progressive branchenführende Quoten (ein Standardmaß für die Rentabilität in der Versicherungsbranche) erzielen kann. Zudem ist anzumerken, dass die Kostenquote des Unternehmens in den letzten fünf Jahren bei durchschnittlich 20 % gelegen hat. Das ist beachtlich und liegt deutlich unter der Quote der Wettbewerber.

In unserem Dauerläufer-Ranking schneidet Progressive Corp. sehr gut ab. Die Aktie hat einen hohen Monkey-Trader-Indikator Score von 91,50 % und ein sehr stabiles Kurswachstum von 98 %. Dies hat Anlegern in der Vergangenheit eine Rendite von rund 19 % erbracht.

Der Kurs der Aktie entwickelte sich dementsprechend und stieg seit 2012 um etwa 470 % an.

Anthem Inc. – Ein Krankenversicherer im Wandel [WKN A12FMV | ISIN US0367521038]

Anthem bietet in den gesamten USA kostengünstige Krankenversicherungen an und ist eines der größten Unternehmen in diesem Bereich. Zusammen mit seinen Tochtergesellschaften deckt es 106 Millionen Menschen ab, wobei über 46 Millionen Menschen allein unter der Marke Anthem versichert sind. Zusätzlich bietet Anthem großen und kleineren Unternehmen, Altenheimen und sonstigen Organisationen eine Vielzahl an Gesundheitsvorsorge- und Fürsorgeplänen, Pflegediensten, Versicherungen sowie die Verwaltung medizinischer Kosten und die Durchführung von Gerichtsprozessen an. Spezielle Angebote, Zahn- und Pharmazieprodukte, Lebens- oder Invaliditätsversicherung bis hin zur Verhaltens- und Ernährungsberatung ergänzen die Produktpalette.

Die zugrundeliegende demografische Situation in den USA und die sich abzeichnenden Trends deuten darauf hin, dass die Bedeutung von Krankenversicherungen in den USA zunimmt. Anthem steht dabei an vorderster Front. Das Unternehmen beginnt, mehr und mehr virtuelle Versorgungsmodelle und Möglichkeiten zur individuellen Gestaltung der digitalen Gesundheitsversorgung einzuführen.

Anthem kündigte Mitte Juni die Einführung der Gesundheitsdienstleistungsmarke Carelon und der Krankenversicherungsmarke Wellpoint an. Damit nähert sich der Verwaltungsdienstleister dem Abschluss der eigenen Rebranding-Initiative zu Elevance Health noch in diesem Monat an. Der Wandel wird das Markenportfolio optimieren, straffen und die Komplexität reduzieren. Durch die Anpassungen des bestehenden Dienstleistungsportfolios wird Carelon laut Schätzungen voraussichtlich jeden dritten US-Bürger versorgen können, sofern der Übergang in drei Jahren abgeschlossen ist.

In ähnlicher Weise wird die Marke Wellpoint in den nächsten zwei Jahren die "Medicare"-, "Medicaid"- und kommerziellen Gesundheitspläne von Anthem in den ausgewählten Märkten zusammenführen. Mit der Umbenennung in Elevance Health, die erstmals im März vorgestellt wurde, wird Anthem ab dem 28. Juni unter dem neuen Tickersymbol gehandelt.

Anthem meldete Ende April für das 1. Quartal März 2022 einen Gewinn von 8,25 USD pro Aktie bei einem Umsatz von 38,1 Mrd. USD. Die Konsensgewinnschätzung lag bei 7,81 USD pro Aktie bei einem Umsatz von 37,4 Mrd. USD. Der Umsatz stieg im Jahresvergleich um 17,6 %.

Außerdem hat der Krankenversicherer seine Nettogewinnprognose für dieses Jahr im Einklang mit den bisherigen Prognosen festgelegt. Demnach erwartet das Unternehmen für das Jahr 2022 einen Nettogewinn von über 26,43 USD pro Aktie. Das Unternehmen ist mit einem KGV22 von 16,43 und einem KUV22 von 0,71 günstig bewertet.

Im Dauerläufer-Ranking zeigt sich Anthem sehr stark. Die Aktie hat einen äußerst hohen Monkey-Trader-Indikator Score von 96 % und ein sehr stabiles Kurswachstum von knapp 92 %. Dies führte zu einer durchschnittlichen Jahresperformance von rund 22 %. Die durchschnittliche Jahresperformance liegt bei knapp 22 %.

Das spiegelt auch der Kursverlauf in den letzten 10 Jahren wider. Die Aktien konnten um sagenhafte 700 % in diesem Zeitraum zulegen.

Waste Management Inc. – Führendes Müllabfuhr-Unternehmen mit tiefem Burggraben [WKN 893579 | ISIN US94106L1098]

Waste Management Inc. ist ein führendes Unternehmen der Abfallwirtschaft im nordamerikanischen Raum. Es bietet Müllabfuhr-Dienste, Mülltransport und -entsorgung, Recycling oder Umwandlung von Abfall in Energie an. Die Kunden sind private Haushalte, Firmen, staatliche Einrichtungen, andere Müllabfuhr-Unternehmen und Stromversorger. Das Unternehmen unterhält eigene Mülldeponien, Zwischenlager und Recyclinganlagen und ist zusätzlich über Tochtergesellschaften und Waste Management Renewable Energy auch als führender Entwickler, Betreiber und Eigentümer von Deponiegas-Energieanlagen in den USA aktiv. Diese Anlagen produzieren erneuerbares Erdgas und gewinnen Energie durch Abfälle. Das Unternehmen versorgt mehr als 20 Millionen Haushalte und zwei Millionen Unternehmen in ganz Amerika.

Speziell die eigenen Mülldeponien stellen einen besonderen Burgraben dar, der nur schwer von anderen Konkurrenten kopiert werden kann. Denn neue Genehmigungen werden heute kaum erteilt. Auch Umweltvorschriften, fehlende Grundstücke sowie hohe Kapitalkosten, machen ein Nachahmen des Geschäftsmodells schwer. Die Übernahme von Advanced Disposal (dem viertgrößten börsennotierten Abfallentsorgungsunternehmen in den Vereinigten Staaten) hat die ohnehin schon große Marktdominanz von Waste Management weiter gefestigt.

Waste Management arbeitet intensiv an neuen, fortschrittlichen Technologien und Sensoren, um weiterhin Wachstum gewährleisten zu können. Diese ermöglichen eine immer effizientere Sortierung und Wiederaufbereitung des Mülls. Dadurch sieht Waste Management die Möglichkeit, die führende Rolle im Bereich der Nachhaltigkeit weiter auszubauen, indem die Recyclingkapazitäten erweitert, die Recyclingverarbeitung automatisiert und die Erzeugung erneuerbarer Energie aus dem eigenen Deponienetz gesteigert werden. Das Unternehmen plant in den nächsten Jahren Investitionen in Höhe von 825 Mio. USD zur Stärkung seiner Komponente für erneuerbares Erdgas.

Dies ist ein großer umweltfreundlicher Schritt, der auf die Förderung der Nachhaltigkeit abzielt. Dazu gehört, dass bis 2026 die gesamte Erdgasflotte mit erneuerbarem Erdgas betrieben wird. Waste Management plant außerdem den Bau von 17 neuen Anlagen im ganzen Land, wodurch die Erzeugung erneuerbarer Energie um etwa 700 % gesteigert werden soll.

Waste Management meldete für das 1. Quartal März 2022 einen Gewinn von 1,29 USD pro Aktie bei einem Umsatz von 4,7 Mrd. USD. Die Konsensgewinnschätzung lag bei 1,12 USD pro Aktie bei einem Umsatz von 4,4 Mrd. USD. Der Umsatz stieg im Jahresvergleich um 13,4 %. Während der Müll-Experte 2021 noch einen Umsatz von 17,93 Mrd. USD erwirtschaften konnte, erwarten die Analysten bis 2024 einen Anstieg auf 21,26 Mrd. USD. Mit einem KGV22 von 26 und einem KUV22 von 5,45 ist das Unternehmen momentan leicht überbewertet.

Die größten Herausforderungen für Waste Management sind gegenwärtig die Inflation und die hohen Energiekosten. Das Unternehmen beschäftigt viele Arbeitskräfte, und obwohl das Unternehmen stark in die Automatisierung investiert, wird immer noch viel Handarbeit benötigt. Die Energiekosten könnten zwar im Laufe der Zeit für Rückenwind sorgen, da sich Waste Management auf die Erzeugung erneuerbarer Energie konzentriert, aber im Moment bleiben sie ein zentrales Thema. Insgesamt hat das Unternehmen mit einer Inflation von rund 9 % zu kämpfen, und das wird die Gewinnspannen stark belasten.

Im Dauerläufer-Ranking wird Waste Management unter den Top 10 gelistet. Die Aktie hat einen soliden Monkey-Trader-Indikatorwert von fast 77 % und einen sehr stabilen Kurswachstum Score von knapp 100 %. In der Vergangenheit durften sich Anleger so über eine durchschnittliche Rendite von mehr als 15 % freuen.

Der Kurs der Aktien stieg seit 2012 um über 400 %.

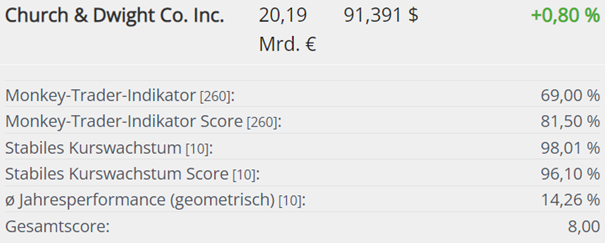

Church & Dwight Inc. – Konsumwert mit starker Dividendenhistorie [WKN 864371 | ISIN US1713401024]

Church & Dwight Co., Inc. beschäftigt sich mit der Entwicklung, Herstellung und Vermarktung von Haushalts-, Körperpflege- und Spezialprodukten. Das Unternehmen vertreibt Waschmittel, Weichspüler, Katzenstreu und Haushaltsreinigungsprodukte sowie Körperpflegeprodukte in Kanada, Frankreich, Australien, China, dem Vereinigten Königreich, Mexiko und Brasilien an. Das Segment Spezialprodukte besteht aus Verkäufen an Unternehmen, die in verschiedenen Produktbereichen tätig sind, nämlich Tierproduktivität, Spezialchemikalien und Spezialreiniger. Das Unternehmen wurde 1846 von Dwight John und Austin Church gegründet und hat seinen Hauptsitz in New Jersey. Church & Dwight ist ein Wettbewerber von dem wohl bekannten Großkonzern Procter & Gamble.

Church & Dwight meldete für das 1. Quartal März 2022 einen Gewinn von 0,83 USD pro Aktie bei einem Umsatz von 1,3 Mrd. USD. Die Konsensgewinnschätzung lag bei 0,76 USD pro Aktie. Der Umsatz stieg im Jahresvergleich um 4,7 %. Das Unternehmen rechnet für das zweite Quartal mit einem Gewinn von ca. 0,70 USD pro Aktie bei einem Umsatz von 1,33 bis 1,35 Mrd. USD.

Church & Dwight hat in den letzten zehn Jahren ein konstantes Umsatzwachstum von rund 6,6 % p.a. gezeigt. Dieses Wachstum wurde durch eine Kombination aus organischem Wachstum bestehender Marken und Produkte sowie durch Akquisitionen erzielt. Dieses beständige Umsatzwachstum ging auch mit starken und sich verbessernden Margen einher. Die Bruttomargen lagen bei fast 45 % und die Free Cashflow-Margen bei etwa 17 %. Die Marktkapitalisierung liegt aktuell bei 20,8 Mrd. USD und das Unternehmen ist mit einem KGV22 von 27 und KUV22 von 3,75 nicht allzu günstig bewertet.

Senior Equity Analyst Chris Carey von Wells Fargo stufte die Aktie jüngst von "Neutral" auf "Kaufen" hoch und bekräftigte seine optimistische Sicht auf die weitere Entwicklung.

Interessant ist die Aktie vor allem auch für Dividendenanleger. Das durchschnittliche Dividendenwachstum der letzten 10 Jahre liegt bei 13 %. Seit mittlerweile 26 Jahren in Folge wird die Ausschüttung regelmäßig erhöht. Für dieses Geschäftsjahr wird eine Dividendenrendite von 1,19 % erwartet. Die Ausschüttungsquote ist mit rund 30 % eher niedrig. Eine zukünftige Steigerung ist dementsprechend möglich. Im vergangenen Jahr hat Church & Dwight in einem Gesamtvolumen von 500 Mio. USD eigene Aktien zurückgekauft.

Die Aktie von Church & Dwight macht mit einem Monkey-Trader-Indikator Score von knapp 82 % auf sich aufmerksam. Auch der hohe Stabile Kurswachstum Score von über 96 % spricht für die Aktie. Der Konzern blickt auf eine 170-jährige Geschichte zurück. Der Umsatz konnte in dieser Zeit stetig erhöht werden. Auch die Anzahl der Mitarbeiter wuchs kontinuierlich bis auf über 5000 an.

Die Aktie ist ein echter Dauerläufer. Das zeigt auch der Kursverlauf. In den letzten 10 Jahren stieg der Aktienkurs um beeindruckende 300 %. Die durchschnittliche Jahresperformance beträgt 14,26 %.

Viel Spaß beim Lesen und liebe Grüße

David Engelhardt

Tipp: Mit dem mächtigen Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dauerläufer-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: https://stock.adobe.com/de/

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!