Diese Nebenwerte gehören auf die Watchlist!

Aktuell lohnt es sich, einen genaueren Blick auf die zweite Reihe des Aktienmarktes zu werfen. Hier zeigen sich trotz des Bärenmarktes erste sehr bullische Set-ups (charttechnisch und fundamental). Diese könnten Anzeichen über die neuen Leader des nächsten Bullenmarktes geben.

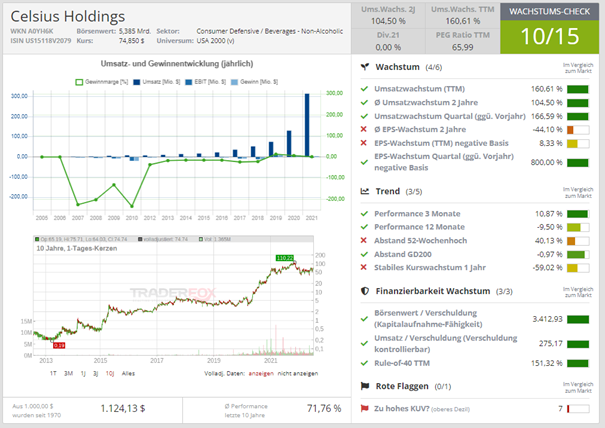

Celsius Holding – Getränkehersteller profitiert vom Megatrend Gesundheit & Wellness

Celsius Holdings (CELH) ist ein Unternehmen aus dem Getränkesektor. Der Konzern beschäftigt sich mit der Entwicklung, dem Marketing und dem Verkauf von kalorienverbrennenden (Energie-) Getränken. Es bietet Geschmacksrichtungen wie u.a. Ananaskokosnuss, Erdbeere, Grapefruit, Orangengranatapfel und Wassermelone an. Das Unternehmen wurde 2004 gegründet und hat seinen Hauptsitz in Florida. Laut eigener Aussage: "Celsius - backed by multiple clinical / university studies – is the only functional drink that burns calories, reduces fat and increases metabolism." Also der einzige Drink, bei dessen Konsum man Kalorien verbrennt, Fett reduziert und den Metabolismus ankurbelt. Dies ist durch klinische Studien nachgewiesen. Auch enthalten die Drinks keinen Zucker, keine künstlichen Geschmacksverstärker oder irgendwelche Konservierungsstoffe. Celsius Drinks werden in Supermärkten, Kiosks, Fitness-Centern und Apotheken vertrieben. Der Gesundheits- und Wellnesstrend sind die wichtigsten Katalysatoren für Celsius.

Quelle: https://www.celsiusholdingsinc.com/wp-content/uploads/2022/05/CELHPPT5.16.22.pdf

Die letzten Quartalszahlen wurden am 10.05.2022 vorgelegt. Die Aktie schoss unter extrem hohem Volumen um fast 28% nach oben. Der Quartalsgewinn belief sich auf 0,09 USD pro Aktie gegenüber 0,01 USD vor einem Jahr. Die Konsensschätzung lag bei 0,03 USD pro Aktie. Der Umsatz wurde mit 133,4 Mio. USD angegeben gegenüber 50 Mio. USD vor einem Jahr. Die Konsensschätzung lag bei 115,5 Mio. USD. Sehr beeindruckende Zahlen! Außerdem könnte Celsius ein Übernahmekandidat werden. Dies war der Grund für den Kursanstieg am 23.06. und vor allem für den massiven Kursanstieg am 05.07.2022 unter hohem Volumen. So gibt es Gerüchte, dass PepsiCo. Interesse an Celsius habe. Insgesamt sieht der Aktienchart vielversprechend aus. Die Aktie, welche aktuell bei 75 USD steht, befindet sich über allen wichtigen gleitenden Durchschnitten, welche alle (außer der 200-Tage-Durchschnitt) steigend sind. Die Aktie zeigt relative Stärke zum Gesamtmarkt. Die Marke um 76 USD stellt einen wichtigen Widerstand dar. Sobald dieser herausgenommen wird, kann es schnell in Richtung 87 USD gehen, wo sich die nächste Unterstützungsebene befindet. Danach wäre das 52-Wochenhoch bei 110 USD die nächste Zielmarke.

Quelle: Wachstums-Check TraderFox

Auf den ersten Blick könnte man sich die Frage stellen bzgl. der Innovationskraft eines Getränkehersteller, und was letztlich zu einem signifikanten Kursanstieg führen könnte. Dazu genügt es, ein Blick auf den Chart von Monster Beverage (Hersteller von Energiedrinks) zu werfen. Zwischen 2004 und Mitte 2006 schoss die Monster-Aktie von 0,20 USD auf über 8,00 USD nach oben. Was für eine Rakete! Monster Beverage traf den damaligen Nerv der Zeit: Energy-Drink! Trifft Celsius mit seinen gesunden Drinks ebenfalls den Nerv der heutigen Zeit? Steht Celsius eine ähnliche Kursexplosion bevor? Das weiß keiner. Die Börse wird es uns zeigen. Daher sollte man sich die Aktie definitiv auf die Watchlist setzen.

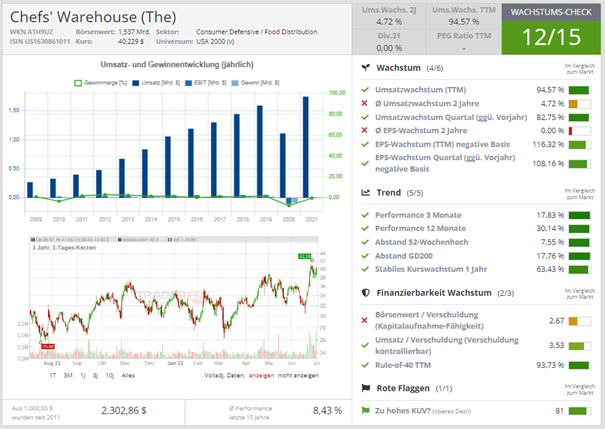

Chefs' Warehouse – Feinkosthändler für Spitzenköche

The Chefs' Warehouse (CHEF) ist auf den Vertrieb von Speziallebensmitteln spezialisiert. Das Unternehmen ist ein inhabergeführter Feinkosthändler, der vor über 30 Jahren mit der Beschaffung von Produkten für Spitzenköche begann. Also für Köche, die für gehobene Restaurants, Country Clubs, Hotels, Caterer, Kochschulen, Bäckereien, Konditoreien, Chocolatiers, Kreuzfahrtschiffe und Casinos arbeiten. Das Produktportfolio des Unternehmens umfasst u.a. Wurstwaren, Käsespezialitäten, einzigartige Öle und Essige, Trüffel, Kaviar, Schokolade und Backwaren. Darüber hinaus werden auch eine Reihe von Produkten wie geschnittenes Rindfleisch, Meeresfrüchte, hormonfreies Geflügel sowie eine breite Palette von Lebensmittelprodukten wie Speiseöle, Butter, Eier, Milch und Mehl angeboten. Das Unternehmen wurde 1985 gegründet und hat seinen Hauptsitz in Connecticut. Kunden sind u.a. Ritz-Carlton, Royal Caribbean, MGM Resorts. Katalysatoren sind das Re-opening, der Tourismus und die gesunde Ernährung.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 27.04.2022 vorgelegt. Der Quartalsgewinn belief sich auf 0,10 USD pro Aktie gegenüber einem Verlust von 0,50 USD pro Aktie vor einem Jahr. Die Konsensschätzung lag bei 0,03 USD pro Aktie. Der Quartalsumsatz wurde mit 512 Mio. USD angegeben gegenüber 280 Mio. USD vor einem Jahr. Die Schätzung der Analysten lag bei 494 Mio. USD. Vor gut zwei Wochen (am 22.06.2022) hat das Unternehmen seine Prognose nach oben angepasst. Nun wird ein Jahresumsatz von 2,33 bis 2,43 Mrd. USD erwartet (vorher: 2,13 bis 2,23 Mrd. USD). Der Bruttogewinn wird sich voraussichtlich auf zwischen 542 und 565 Mio. USD belaufen (vorher: 500 bis 524 Mio. USD). Das Ergebnis vor Zinsen, Steuern und Abschreibungen soll in einer Bandbreite von 130 bis 140 Mio. USD liegen (vorher: 103 bis 112 Mio. USD). Eine Prognoseanpassung um ca. 25% (!). Bemerkenswert ist, dass bereits bei der Präsentation der letzten Quartalszahlen vor weniger als drei Monate der Ausblick angehoben wurde. Aufgrund der jetzigen Anpassung der Prognose konnte die Aktie innerhalb von 4 Tagen unter hohem Volumen knapp 25% zulegen. Ich bin gespannt auf die nächsten Quartalszahlen, welche für den 03.08.2022 avisiert sind. Charttechnisch zeigt die Aktie ein ganz starkes Bild. Sie liegt über allen wichtigen gleitenden Durchschnitten, die allesamt steigend sind. Sie befindet sich lediglich 4,5% von ihrem 52 Wochenhoch entfernt. Und die relative Stärke zum Gesamtmarkt ist beeindruckend.

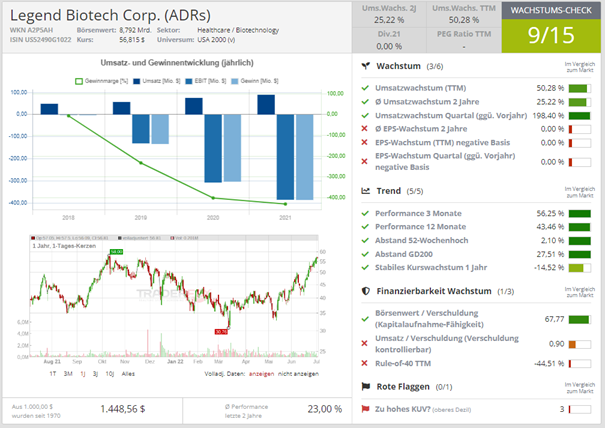

Legend Biotech – Ein Leader im Biotech-Sektor

Legend Biotech Corp. (LEGN) ist ein biopharmazeutisches Unternehmen im klinischen Stadium, das sich mit der Entdeckung und Entwicklung neuartiger Zelltherapien in den Bereichen Hämatologie/Onkologie, Infektionskrankheiten und Autoimmunerkrankungen beschäftigt. Legend ist in den USA, Festlandchina und Europa tätig. Das Unternehmen wurde 2015 gegründet und hat seinen Hauptsitz in New Jersey. Es beschäftigt etwas mehr als 1000 Mitarbeiter. Aktuell werden noch keine Umsätze generiert. Die Cash-Position per 31.03.2022 beläuft sich auf fast 800 Mio. USD. Mit einer Marktkapitalisierung von 8,8 Mrd. USD ist es das größte hier vorgestellte Unternehmen.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 01.06.2022 vorgelegt. Die Aktie konnte leicht zulegen. Der Umsatz für die ersten drei Monate des aktuellen Jahres betrug 40,8 Mio. USD im Vergleich zu 13,7 Mio. USD im Vorjahresquartal. Der Anstieg um 27,1 Mio. USD war hauptsächlich auf Umsätze aus zusätzlichen erreichten Meilensteinen zurückzuführen. Denn aktuell erzielt Legend Biotech noch keine Umsätze aus Produktverkäufen! Ein wichtiger Kostenblock ist der Bereich Forschung und Entwicklung. Die Forschungs- und Entwicklungskosten beliefen sich auf 81,3 Mio. USD. Dies sind 10,2 Mio. USD mehr als vor einem Jahr. Dies ist hauptsächlich auf eine höhere Anzahl klinischer Studien mit mehr Patienten und eine höhere Anzahl von Forschungs- und Entwicklungsaktivitäten zurückzuführen. Der Nettoverlust lag bei 41,1 Mio. USD oder 0,13 USD pro Aktie gegenüber einem Nettoverlust von 80,9 Mio. USD oder 0,30 USD pro Aktie vor einem Jahr. Nur zweite Tage nach Bekanntgabe der Quartalszahlen hat man die FDA-Zulassung für eine Krebsmedikamentenstudie erhalten, worauf die Aktie unter erhöhtem Volumen um 8% nach oben schoss. Die Aktie steht jetzt 2,5% unter ihrem 52 Wochenhoch. Sie hat gerade eine wunderschöne Tassenformation abgeschlossen. Sie gehört aktuell zu den Leadern am Aktienmarkt. Hinzu kommt noch, dass der gesamte Biotech-Sektor gegenwärtig relative Stärke zeigt (siehe auch: https://aktien-mag.de/blog/strategien/biotech-etf-mit-relativer-starke-sind-biotech-aktien-die-neuen-leader-des-nachsten-bullenmarktes-welche-gehoren-jetzt-auf-die-watchliste/p-79630). Dies gibt der Aktie weiteren Rückenwind, was sehr bullisch ist. Das nächste Longsignal ergibt sich über dem 52-Wochenhoch bei 58 USD.

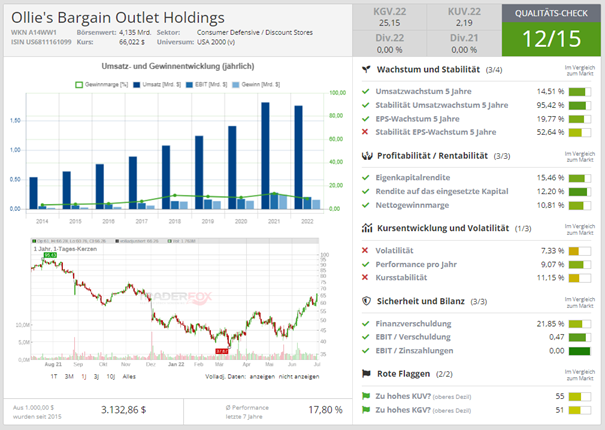

Ollie‘s Bargain Outlet – Discounter-Einzelhändler mit relativer Stärke

Ollie's Bargain Outlet Holdings (Olli) ist eine amerikanische Kette von Discount-Einzelhändlern. Zu dem Produktportfolio gehören u.a. Haushaltswaren, Bekleidung, Tierbedarf, Grundnahrungsmitteln und saisonale Produkte (Urlaubs-, Garten-, Terrassen-, Pool- und Strandbedarf). Bei einem Großteil dieser Artikel handelt es sich um unverkaufte Ware, die in großen Mengen von anderen Einzelhändlern gekauft und zu ermäßigten Preisen verkauft werden. Ollie's Bargain Outlet wurde 1982 gegründet und hat seinen Hauptsitz in Pennsylvania. Im Allgemeinen haben Discount-Einzelhändler die Eigenschaft, dass sie sowohl in wirtschaftlich guten als auch in wirtschaftlich schwierigen Zeiten gut positioniert sind. Denn in guten Zeiten sind Konsumenten stets auf der Lauer nach günstigen Produkten ("Schnäppchenjagd"), in schwierigen Zeiten brauchen sie günstige Produkte (siehe auch: https://aktien-mag.de/blog/aktienanalysen/discount-einzelhandler-stechen-mit-relativer-starke-hervor-was-spielt-der-markt-hier/p-75459).

Quelle: Qualitäts-Check TraderFox

Die letzten Quartalszahlen wurden am 08.06.2022 vorgelegt. Die Aktie gab zunächst nach, schoss dann aber unter sehr hohem Volumen um knapp 9% nach oben. Der Quartalsgewinn belief sich auf 0,20 USD pro Aktie gegenüber 0,80 USD pro Aktie vor einem Jahr. Die Konsensschätzung lag bei 0,30 USD pro Aktie. Der Umsatz lag bei 407 Mio. USD gegenüber 452,5 Mio. USD vor einem Jahr. Die Schätzung der Analysten belief sich auf 416 Mio. USD. Die Gründe für das schlechte Abschneiden im Vergleich zum Vorjahr sind: erstens die vor einem Jahr stark stimulus-induzierten Verkäufe, zweitens kühleres Wetter, das den Verkauf der saisonalen Produkte beeinträchtigte, und drittens die Inflation, was zu weniger Kaufkraft geführt hat. Für das Geschäftsjahr 2022 erwartet das Unternehmen nun einen bereinigten Gewinn pro Aktie von 1,83 bis 1,98 USD (vorher: 2,15 bis 2,22 USD). Analysten hatten 2,13 USD erwartet. Im Umsatzbereich werden zwischen 1,87 bis 1,90 Mrd. USD erwartet (vorher: 1,908 bis 1,926 Mrd. USD). Der Konsens geht von 1,90 Mrd. USD aus. Letztlich gab das Unternehmen noch eine personelle Veränderung bekannt. Der CFO, Jay Stasz, ist zurückgetreten, um sich einer anderen Tätigkeit zu widmen. CEO, John Swygert, wird die Rolle eines Interims-CFO übernehmen, bis ein Nachfolger benannt ist. Insgesamt waren dies alles keine besonders erfreulichen Nachrichten und trotzdem legte die Aktie zu. Dies ist beachtlich! Charttechnisch steht die Aktie zwar schlechter dar als Wettbewerber wie Dollar General oder Dollar Tree. Aber sie hat in den vergangenen Wochen eine enorme relative Stärke gezeigt und wichtige Widerstände herausnehmen können. Das ist bullisch. Auch das Down-Gap von Anfang Dezember, das durch schlechter als erwartete Quartalszahlen verursacht wurde, konnte in der Zwischenzeit geschlossen werden. Die Marke um 75 USD stellt einen bedeutsamen Widerstand dar.

Bildherkunft: AdobeStock_34725541

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!