Drei strukturelle Gewinneraktien aus dem deutschen IT-Sektor für jedes Börsenwetter

Die unsichere Zukunft der US-Zollpolitik sorgt für Turbulenzen an den Börsen. Doch laut Jefferies bietet dieser Kursrutsch langfristig orientierten Anlegern die beste Gelegenheit seit Jahren, in strukturelle Gewinneraktien zu investieren. Der US-Finanzdienstleister empfiehlt dabei drei deutsche IT-Titel mit Kurschancen zwischen 20 % und 57 %. TraderFox verrät deren Namen und die Gründe für ein Investment.

Die aktuellen Marktturbulenzen, verstärkt durch Faktoren wie die jüngste Eskalation der US-Zollpolitik, haben viele Anleger auf dem falschen Fuß erwischt. Während kurzfristige Unsicherheit regiert, bietet diese Phase jedoch vermutlich auch eine spannende Gelegenheit für langfristig orientierte Investoren.

Anleger sollte in so einer Phase ihren Fokus auf Unternehmen verschieben, die sich durch eine außergewöhnliche Widerstandsfähigkeit und dauerhafte Wettbewerbsvorteile auszeichnen. Titel nach diesem Strickmuster lassen sich als strukturellen Gewinneraktien bezeichnen. Diese Firmen haben in der Vergangenheit bewiesen, dass sie auch schwierige wirtschaftliche und politische Phasen meistern und langfristig überdurchschnittliche Renditen erzielen können.

Auch gerade jetzt, inmitten der durch Handelskonflikte und andere globale Unsicherheiten geprägten Lage, könnte ein Investment in solche stabilen Marktführer langfristig Sinn machen. Diese Einschätzung vertritt auch die US-Investmentbank Jefferies. Jedenfalls haben die dortigen Experten gerade eine dazu passende Studie veröffentlicht.

Darin betonen die Autoren zwar, nicht schon jetzt zwingend die Talsohle in der laufenden Korrekturbewegung ausrufen zu wollen. Gleichzeitig ist aber davon die Rede, dass die aktuelle Marktphase die beste Gelegenheit seit fünf Jahren ist, um strukturelle Gewinner zu kaufen.

Mit dem Ziel, 50 Marktführer mit dauerhaften Wettbewerbsvorteilen zu identifizieren, hat Jefferies über 60 Research-Teams in Europa befragt. Die so ermittelten Marktführer können laut dem US-Finanzdienstleister die derzeitige Volatilität aushalten und langfristig überdurchschnittliche risikobereinigte Renditen erzielen.

Unter den Favoriten befinden sich auch drei Titel aus dem deutschen IT-Sektor. Nachfolgend verraten wir deren Namen, warum die jeweiligen Geschäftsmodelle überzeugen und wie viel Kurspotential diese Werte versprechen.

1. Strukturelle deutsche IT-Gewinneraktien laut Jefferies: Bechtle (Kurspotenzial: 43,2 %)

Bechtle ist der größte unabhängige Anbieter von IT-Infrastruktur und IT-Services in der DACH-Region und ein führender IT-Infrastruktur-Reseller in Europa. Durch die effizienten Abläufe, die strategischen Akquisitionen und das Bekenntnis zur Innovation ist Bechtle aus der Sicht von Jefferies in einer starken Position, um in einem wachsenden Segment der IT-Dienstleistungen weiter zu wachsen und Anteile auf Kosten kleinerer Anbieter zu gewinnen, die mit den umfassenden Lösungsanforderungen der Kunden nicht mithalten können.

Die zuständigen Analysten halten den Titel aus aufgrund der nachfolgenden Überlegungen für interessant: Die deutsche Wirtschaft hatte im vergangenen Jahr mit gestiegenen Energiepreisen und politischer Instabilität zu kämpfen und stellte Bechtle damit vor erhebliche makroökonomische Herausforderungen. Daher bleibt das Management hinsichtlich der Entwicklung im Geschäftsjahr 2025 vorsichtig und rechnet mit einem Umsatzveränderung zwischen -3 % und +3 % sowie einer Veränderung beim Ergebnis vor Steuern zwischen -5 % und +5 %.

Die Analysten betrachten diese Ziele als Basis für die diesjährige Performance und sie erwarten eine positivere Entwicklung, sobald die deutsche Regierung im Frühsommer gebildet ist und klarer ersichtlich wird, was mit den öffentlichen Ausgaben in den von Bechtle beackerten Bereichen passieren und wie sich die Geschäfte der Kunden aus dem Mittelstand entwickeln.

Nach einer starken Rallye in Reaktion auf die Ankündigung des umfassenden deutschen Infrastrukturpakets haben die Bechtle-Aktien im Einklang mit der negativen Marktstimmung wieder an Wert verloren. Sie werden jetzt nach Angaben von Jefferies nun mit einem Multiplikator beim Verhältnis von Unternehmenswert zum EBIT auf Basis der Schätzungen für das Geschäftsjahr 2025 von 10,3x gehandelt, was einem Abschlag von rund 35 % gegenüber dem langfristigen Durchschnitt entspricht.

In Anbetracht der starken Umsetzungsbilanz des Managements und des großen mittelfristigen Potenzials des deutschen Marktführers bleiben die Analysten für den Wert positiv gestimmt. Bei einem Kursziel von 50,00 EUR errechnet sich gemessen am Xetra-Schlusskurs vom 16. April von 34,92 EUR ein Aufwärtspotential von 43,2 %.

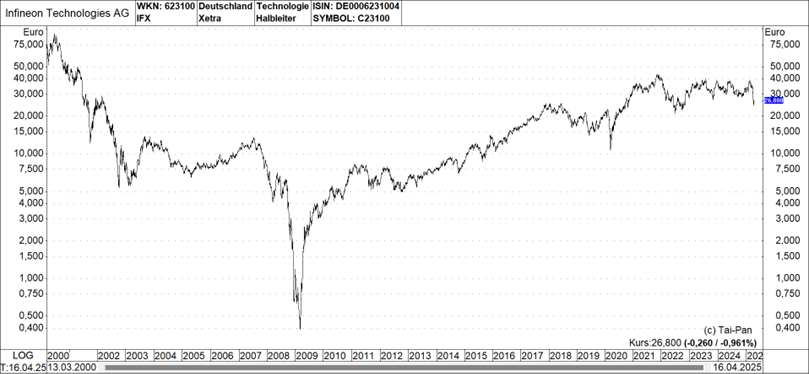

2. Strukturelle deutsche IT-Gewinneraktien laut Jefferies: Infineon (Kurspotenzial: 56,7 %)

Anteilsgewinne bei automobilen Mikrocontrollern und Erfolge beim Megathema Künstliche Intelligenz haben das Umsatzwachstum von Infineon im Vergleich zu analogen Wettbewerbern gestärkt. Jefferies geht davon aus, dass der Geschäftsbereich ATV des deutschen Halbleiterherstellers bis 2026 um 14 % wachsen wird, selbst wenn die weltweite Automobilproduktion aufgrund des anhaltenden Trends zur Premiumisierung von Fahrzeugen sowie der Einführung von ADAS-Systemen der Stufe 2+ und zonalen Architekturen voraussichtlich stagnieren sollte. Außerhalb von Autos und KI dürften humanoide Roboter bis zum Ende des Jahrzehnts einen neuen Weg für strukturelles Wachstum bieten.

Trotz des Gegenwinds durch die Einführung von US-Zöllen geht der US-Finanzdienstleister davon aus, dass sich Automobil-/Industrieaktien in diesem Jahr besser entwickeln werden, da der Markt ihre Erholung nach der Abwicklung der Inventurbestände bis zum Geschäftsjahr 2026 einpreist und damit einhergehend Umsatz- und Margenwachstum verbindet. Die Analysten setzen außerdem darauf, dass sich die Aktien bis 2025 von den gedrückten Kursniveaus nach dem jüngsten Ausverkauf erholen werden, da die Bewertungsmultiplikatoren dem erwarteten Aufschwung im Teilsektor folgen sollten, dem das Unternehmen angehört.

Aufgrund des starken strukturellen Wachstums und der Marktanteilsgewinne von Infineon in den Bereichen Automobil-Halbleiter und KI sowie des höheren Engagements in der Automobilbranche gegenüber der Industrie erwartet man eine stärkere Erholung und Neubewertung.

Der Aktienkurs ist in den letzten Wochen aufgrund von Zollbedenken erheblich unter Druck geraten. Infolgedessen wird die Aktie mit dem 10,8-fachen KGV für das Geschäftsjahr 2026 und einem zweifachen Multiplikator beim Verhältnis von Unternehmenswert zum Umsatz gehandelt, was dem unteren Ende der historischen Handelsspanne entspricht.

Da sich der Industrie-/Automobilchipsektor in der Anfangsphase eines Aufschwungs befindet, unterstellen die Analysten, dass der Kurs wieder zulegen kann. Das Kursziel von 42,00 EUR basiert auf einem KGV für das Geschäftsjahr 2026 von 18 und einem Unternehmenswert/Umsatz-Multiplikator von 3,4x, was der historischen Bandbreite von Infineon entspricht. Gemessen am Xetra-Schlusskurs vom 11. April von 26,80 EUR ein Aufwärtspotential von 56,7 %.

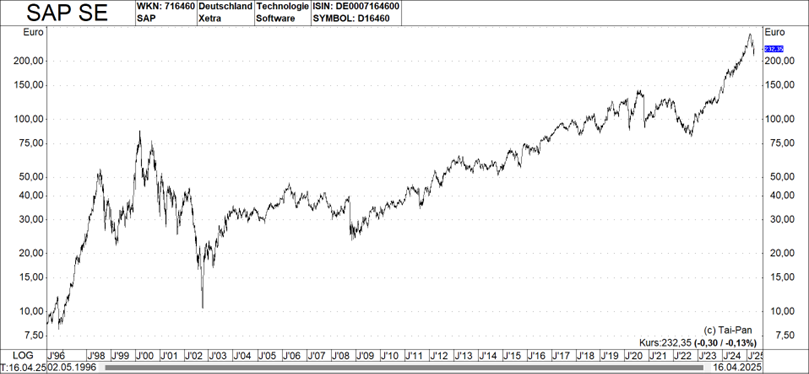

3. Strukturelle deutsche IT-Gewinneraktien laut Jefferies: SAP (Kurspotenzial: 20,5 %)

SAP ist der marktführende Anbieter von ERP-Systemen (Enterprise Resource Planning) für die größten Unternehmen der Welt. Der deutsche Softwarehersteller durchläuft einen kontrollierten Übergang von traditioneller On-Premise-Software zur Cloud. Dies eröffnet laut Jefferies Möglichkeiten für Cross-Selling und gibt SAP die Möglichkeit, mehr Funktionen an den Kundenstamm zu verkaufen. Im Durchschnitt erzielt SAP einen zwei- bis dreifachen Anstieg der Ausgaben, was ein mehrjähriges Fenster für nachhaltiges Wachstum schafft.

Für die meisten Kunden gibt es nach Meinung der zuständigen Analyten nur wenige konkurrierende Optionen. Daher stellt sich eher die Frage nach dem "Wann" als nach dem "Ob" eines Upgrades auf die Cloud. Dadurch hat SAP eine größere Umsatztransparenz als die meisten anderen Softwareunternehmen. Die Verkaufszyklen sind von Natur aus mehrperiodig, mit Verträgen, die sich über mehrere Jahre erstrecken. Diese Dauer spiegelt sich im jüngsten Wachstum des gesamten Cloud-Auftragsbestands um 40 % auf 63 Mrd. EUR wider. Dies impliziert einen Auftragsbestand von etwa vier Jahren.

In der Branche gibt es unterschiedliche Angaben zur aktienbasierten Vergütung. Der US-Finanzdienstleister versucht, die Bewertungen nach Abzug der aktienbasierten Vergütung aus der Gewinn- und Verlustrechnung und dem Cashflow zu betrachten. Auf dieser Basis wird SAP den Berechnungen zufolge mit einem Abschlag von rund 10 % gegenüber den globalen Wettbewerbern gehandelt.

Angesichts der relativen Umsatzstärke ist dies eine Bewertungslücke, die es verdient, geschlossen zu werden. Gemessen am Xetra-Schlusskurs vom 11. April von 232,35 EUR ergibt sich bei einem Kursziel von 280,00 EUR ein Aufwärtspotential von 20,5 %.

Bildherkunft: AdobeStock_979944186

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!