Fette Finanzspritze: Diese sieben deutschen Aktien könnten laut Berenberg Bank vom massiven Fiskalpaket profitieren

Die deutsche Fiskaloffensive soll die heimische Wirtschaft ankurbeln und hat dem Aktienmarkt bereits kräftige Impulse verliehen. Doch nicht alle Kursgewinne sind nachhaltig. Die Berenberg Bank warnt vor übertriebenen Hoffnungen bei Einzelwerten, nennt aber auch sieben Favoriten. Welche deutschen Nebenwerte wirklich profitieren könnten und wo Anleger besser vorsichtig agieren sollten, erfahren Sie auf einen Klick bei TraderFox.

Die Entscheidung zur Reform der Schuldenbremse, die am 18. März 2025 getroffen wurde, stellt einen tiefgreifenden Einschnitt in der deutschen Finanzpolitik dar. Viele Beobachter sprechen von einer "German Bazooka", mit der die jahrelange Stagnation in der deutschen Wirtschaft beendet werden könnte. Berenberg Bank-Ökonom Felix Schmidt erklärte am 21. März, dass aus dem Fiskalpaket ein Wachstum "in Richtung 1,5%" bewegt werden könnte, wenn sich "klare Reformzusagen der neuen Regierung im Koalitionsvertrag wiederfinden".

Bevor jüngst US-Präsident Donald Trump mit seiner Zollpolitik für einen Die heftigen Kursrückschlag an den Weltbörsen inklusive des deutschen Aktienmarktes sorgte, hatten Dax, MDax & Co in der Hoffnung auf wachstumsfördernde Staatsausgaben sehr deutlich zugelegt. Insbesondere auch die lange Zeit vernachlässigten deutschen Nebenwerte meldeten sich eindrucksvoll zurück.

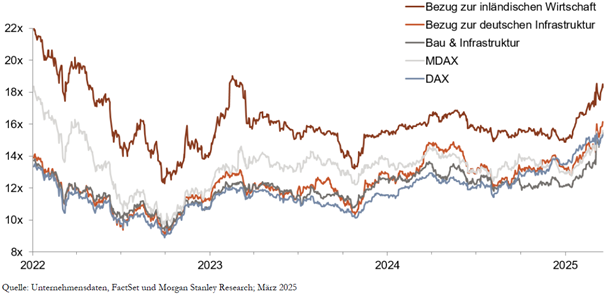

Zu beachten ist, dass diese Kursrally ausschließlich auf einer Neubewertung deutscher Aktien zurückzuführen war. Titel mit ausgeprägtem Deutschland-Bezug weiteten ihr durchschnittliches Kurs-Gewinn-Verhältnis (KGV) von 14,9 zu Jahresbeginn auf zeitweise rund 18 aus. Ähnlich positive Bewertungsanpassungen waren auch bei europäischen Bau- und Infrastrukturwerten zu beobachten, die potenziell vom geplanten Sondervermögen profitieren könnten. Beim Dax lag das KGV phasenweise bei über 15 und damit klar über dem langjährigen Durchschnitt von 13,5 sowie dem europäischen Mittelwert von 14,4.

Deutsche Aktien - Entwicklung des KGV

Teilweise Diskrepanz zwischen Kursentwicklung und Fundamentaldaten

Auffällig war auch eine starke Streuung bei der Neubewertung einzelner Titel – wobei sich das laut Berenberg Bank nicht immer eindeutig mit dem Deutschland-Fokus der jeweiligen Unternehmen oder mit den realen Effekten des angekündigten Sondervermögens erklären ließ.

Als ein markantes Beispiel verweist die deutsche Privatbank auf Thyssenkrupp und damit jenem Titel, der innerhalb des deutschen Index-Universums seit Jahresbeginn den stärksten Kuranstieg verbuchte. Zwar könnte der Konzern langfristig von einer höheren Investitionsdynamik im Bereich Verteidigung und Infrastruktur profitieren, doch steht er gleichzeitig vor einem tiefgreifenden Umbruch im europäischen Stahlgeschäft, so das Urteil.

Die anstehenden Restrukturierungs- und Dekarbonisierungsmaßnahmen erfordern erhebliche Mittel, während das Unternehmen seit 14 Jahren durchgängig negative Cashflows verzeichnet. Für die Jahre 2025 und 2026 droht eine substanzielle Finanzierungslücke. Vor diesem Hintergrund erscheint der Berenberg Bank die aktuelle Bewertungsprämie als überzogen – zumal es weder konkrete Anzeichen für eine nachhaltige Ergebnisverbesserung noch absehbare Rückflüsse an Aktionäre, etwa in Form von Dividenden, gibt.

Auch bei Hochtief zeigt sich eine gewisse Diskrepanz zwischen Kursentwicklung und fundamentaler Realität. Ei starker Kursanstieg sei hier getragen gewesen von der Erwartung, als Anbieter nachhaltiger Infrastrukturprojekte und Bauleistungen rund um die Energiewende vom Sondervermögen zu profitieren. Doch das Unternehmen unterwirtschaftet nur etwa 3% seines Umsatzes und Gewinns in Deutschland. Es ist somit fraglich, in welchem Umfang die angekündigten staatlichen Investitionen tatsächlich auf die Ertragslage von Hochtief durchschlagen werden.

Hinzu kommt: Der Zeitpunkt, zu dem solche Investitionen bei den Unternehmen überhaupt wirksam werden, bleibt ungewiss – ein Aspekt, der in der aktuellen Bewertung nach Erachten der Berenberg Bank kaum berücksichtigt ist. Darüber hinaus ist zu bedenken, dass der Bausektor insgesamt unter dem Einfluss gestiegener langfristiger Zinsen steht, was auf Sicht ebenfalls dämpfend wirken dürfte.

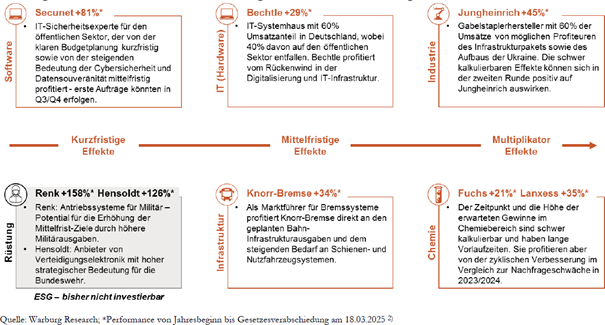

Informationen zu den potenziellen Nutznießern des Sondervermögens

Mit dem geplanten Sondervermögen zur Modernisierung der Bundeswehr und zur Stärkung der Infrastruktur eröffnet sich für zahlreiche Unternehmen ein erhebliches Potenzial – sowohl direkt über staatliche Aufträge als auch indirekt über eine verbesserte Investitionsbereitschaft in Industrie und Verwaltung. Die Berenberg Bank hat analysiert, welche Sektoren und Einzeltitel besonders profitieren könnten – und wo trotz guter Ausgangsposition auch Risiken oder längere Vorlaufzeiten bestehen.

Potenzielle Profiteure des Sondervermögens – Eine zeitliche Einordnung

Renk, Hensoldt – Rüstungsfirmen profitieren von steigenden Verteidigungsausgaben

Der Rüstungssektor gehört klar zu den größten Gewinnern des geplanten Sondervermögens. Aktien wie Rheinmetall, Renk und Hensoldt konnten sich seit Jahresbeginn bereits mehr als verdoppeln. Sollten Deutschland und weitere europäische Länder ihre Verteidigungsausgaben auf 3,0% bis 3,5% des BIP anheben, könnten sich daraus zusätzliche Mittel in Höhe von bis zu 985 Mrd. Euro ergeben. Nach Einschätzung der Berenberg Bank preisen die aktuellen Bewertungen bereits ein Niveau von 3% ein, sodass ein wesentlicher Teil künftiger Ergebniszuwächse bereits im Kurs reflektiert ist.

Zwar sorgen langfristig gesicherte Auftragsbestände für Planungssicherheit, doch die begrenzten Produktionskapazitäten stellen ein erhebliches Risiko dar. Um die erwarteten Umsatzsteigerungen zu realisieren, müssten die Unternehmen ihre Fertigungskapazitäten einschließlich Personal jährlich um 30 bis 50% ausbauen – ein ambitioniertes Unterfangen mit hohen Exekutionsrisiken. Zudem bleibt offen, ob sich die Verteidigungsetats weiterhin stark auf klassische Systeme konzentrieren oder sich strukturell verändern.

Secunet – Spezialist für Cybersicherheit mit hoher öffentlicher Abhängigkeit

Secunet ist stark im öffentlichen Sektor verankert und erzielt rund 90% seines Umsatzes mit staatlichen Stellen, vor allem mit der Bundeswehr und dem Bundesverteidigungsministerium. Als Anbieter hochsicherer IT- und Cybersicherheitslösungen mit deutscher Herkunft ist das Unternehmen gut aufgestellt, von der steigenden Bedeutung digitaler Sicherheit und staatlicher Souveränität zu profitieren.

Bisher bremste die Unsicherheit über die Haushaltsmittel das Wachstum. Doch mit dem Regierungswechsel und dem beschlossenen Sondervermögen steigen die Chancen auf zusätzliche Aufträge. Die strategische Positionierung von Secunet passt aus Sicht der Berenberg Bank gut zum sicherheitspolitischen Umfeld.

Bechtle – Digitalisierungsprofiteur mit öffentlichem Fokus und Mittelstandsbindung

Bechtle, Deutschlands führendes IT-Systemhaus, erwirtschaftet 30 bis 35% seines Umsatzes mit öffentlichen Kunden und ist zudem stark im Mittelstand verwurzelt. Beide Kundengruppen gelten als zentrale Zielgruppen der anstehenden Investitionsprogramme. Während der Mittelstand zuletzt IT-Ausgaben zurückgefahren hat, bleibt der langfristige Digitalisierungsdruck hoch – sowohl in Verwaltung als auch Industrie.

Kurzfristig bleibt das Umfeld laut Unternehmensangaben herausfordernd. Im ersten Halbjahr verlief das Geschäft verhalten, und die Guidance für 2025 fällt vorsichtig aus. Erst ab dem vierten Quartal rechnet Bechtle mit einem Nachfrageanstieg. Wesentliche Impulse könnten aus einer Stimmungsaufhellung im Mittelstand sowie aus kommunalen Investitionsprogrammen kommen. Auch wenn die unmittelbaren Effekte begrenzt bleiben, besteht mittelfristig Rückenwindpotenzial.

Knorr-Bremse – Langfristiger Infrastrukturbegünstigter ohne kurzfristigen Effekt

Knorr-Bremse ist Weltmarktführer bei Bremssystemen für Schienen- und Nutzfahrzeuge und damit ein potenzieller Nutznießer langfristig erhöhter Infrastrukturinvestitionen. Allerdings ist der Zeithorizont der Umsetzung lang: Nach Einschätzung der Analysten wird das Sondervermögen frühestens nach rund zwölf Jahren voll ausgeschöpft sein.

Die Ursachen dafür liegen in den langen Planungs- und Genehmigungszeiten. Beim Ausbau von Schieneninfrastruktur vergehen im Durchschnitt 20 Jahre vom Planungsbeginn bis zur Fertigstellung. Auch im Straßenbau entfallen rund 85% der Projektdauer auf administrative Prozesse. Entsprechend rechnet Knorr-Bremse selbst für 2025 und 2026 nicht mit positiven Effekten. Erst mittelfristig könnten sich Investitionen spürbar auswirken – vorausgesetzt, die Umsetzung verläuft reibungslos.

Jungheinrich – Indirekter Gewinner durch wirtschaftliche Belebung

Der Gabelstapler-Hersteller Jungheinrich profitiert zwar nicht direkt von staatlichen Sonderprogrammen, könnte aber durch ein verbessertes wirtschaftliches Umfeld an Dynamik gewinnen. Viele der Kundensegmente des Unternehmens zählen zu den mittelbaren Empfängern der geplanten Infrastrukturmaßnahmen. Berenberg sieht daher ein mögliches positives Sentiment, auch wenn der konkrete Einfluss derzeit noch schwer quantifizierbar ist.

Lanxess – Zykliker mit Potenzial bei besserem konjunkturellem Umfeld

Auch im Chemiesektor sehen die Analysten von Berenberg potenzielle Nutznießer – allen voran Lanxess. Das Unternehmen leidet seit Jahren unter schwacher Nachfrage und hohen Energiekosten. Ein Aufschwung in der Industrieproduktion und die damit verbundene Belebung der Investitionstätigkeit könnten mittel- bis langfristig für neue Impulse sorgen. Wann und in welchem Umfang sich diese Effekte materialisieren, bleibt jedoch abzuwarten.

Fazit: Rückenwind für deutsche Nebenwerte – aber Vorsicht vor überzogenen Erwartungen

Die neuen Finanzprogramme könnten sich als wirtschaftlicher Wendepunkt für Deutschland erweisen und insbesondere Small und Mid Caps langfristig stützen. Doch trotz des Potenzials bleiben Unsicherheiten bei der Umsetzung und Verteilung der Mittel bestehen. Viele Aktien sind bereits stark gelaufen, ohne dass entsprechende Ergebnisfortschritte erkennbar wären. Ein selektiver Investmentansatz bleibt daher entscheidend, um Enttäuschungen zu vermeiden. Insgesamt bietet der fiskalische Impuls jedoch die Chance, das angeschlagene Bild deutscher Nebenwerte zu korrigieren und eine Rückkehr zu attraktiveren Bewertungen einzuleiten.

Bildherkunft: AdobeStock_1102703635

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!