Säkulare Innovation & CapEx: Mit diesen 8 Aktien investieren Sie in die Grundlage des Fortschritts

Säkulare Innovationen sind keine kurzlebigen Trends, sondern grundlegende Verschiebungen, die über Jahre oder Jahrzehnte wirken. Für ihre Umsetzen sind erhebliche Investitionen notwendig. Jefferies hat hierzu acht Aktien von Schlüsselunternehmen identifiziert, deren Produkte und Infrastruktur dabei unerlässlich sind. Bei TraderFox erfahren Sie deren Namen & mehr.

Das Thema "Säkulare Innovation & CapEx" beleuchtet eine der wichtigsten Strömungen in der modernen Wirtschaft: den Übergang von rein spekulativen Technologieideen zu greifbaren, messbaren Vorteilen für Unternehmen. Es geht darum, wie langfristige, transformative technologische Entwicklungen – die sogenannten säkularen Innovationen – durch massive Investitionen in Sachanlagen (CapEx) nicht nur ermöglicht, sondern auch skaliert und in verschiedene Branchen integriert werden.

Säkulare Innovationen sind keine kurzlebigen Trends, sondern grundlegende Verschiebungen, die über Jahre oder Jahrzehnte wirken. Denken Sie an den Vormarsch von Künstlicher Intelligenz (KI), die Ausbreitung des Cloud Computing, die globale Energiewende hin zu erneuerbaren Energien oder die zunehmende Automatisierung in der Industrie. Diese Entwicklungen verändern nicht nur einzelne Produkte, sondern ganze Geschäftsmodelle und Wertschöpfungsketten.

Um diese Innovationen Wirklichkeit werden zu lassen und ihre Vorteile – wie höhere Umsätze, erhebliche Kosteneinsparungen und die schnellere Entwicklung neuer Produkte – zu realisieren, sind erhebliche Investitionen notwendig. Ein Großteil dieses CapEx fließt in den Aufbau der kritischen Infrastruktur:

- Rechenzentren und Halbleiterfabriken für die digitale Wirtschaft und KI-Anwendungen.

- Anlagen für erneuerbare Energien und verbesserte Stromnetze für die Energiewende.

- Moderne Fertigungsanlagen für Robotik und Automatisierung.

Die von Jefferies identifizierten 8 Schlüsselunternehmen im Überblick

Im Kern geht es darum, die Unternehmen zu identifizieren, deren Produkte und Infrastruktur unerlässlich für diese säkularen Trends sind. Das sind jene Akteure, die die "picks and shovels" der neuen Wirtschaft bereitstellen.

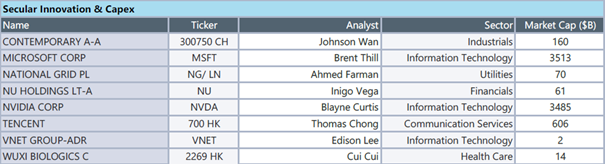

Genau in diesem Sinne nennt Jefferies in einer aktuellen Studie acht Favoriten, die in zentralen Segmenten wie der Herstellung von Batterien für Elektrofahrzeuge, der Bereitstellung von KI-Infrastruktur und -Software, dem Betrieb von Energie- und Digitalinfrastruktur (wie Rechenzentren und Netze), der Entwicklung digitaler Bankdienstleistungen, der Fertigung von KI-Chips und der biopharmazeutischen Auftragsentwicklung und -fertigung führend sind.

Quelle: Jefferies

Die Gründe für die Empfehlungen zugunsten dieser Aktien sind wie folgt:

Jefferies-Favorit Nr. 1: CATL (Contemporary Amperex Technology-A, ISIN: CNE100006WS8, Kursziel: 365 CNY)

Jefferies sieht CATL als den "TSMC der Batterien" und erwartet, dass das Unternehmen zur globalen Gießerei für die Elektrifizierung wird. Die einzigartige Kombination aus Sicherheit, Zuverlässigkeit und Technologie führt dazu, dass Kunden zunehmend von CATLs Produkten abhängig sind.

Für CATL wird eine stabile Bruttomarge von über 25% prognostiziert, begleitet von einem Gewinnwachstum (CAGR) von 25% in den Jahren 2024-2027E. Es wird erwartet, dass CATL Marktanteile im EV-Batteriemarkt gewinnt, insbesondere bei LFP-Batterien in China und der EU.

Auch im Energiespeichersystem-Markt (ESS) wird CATL als potenzieller Nutznießer gesehen, da die Stromerzeugung aus neuen Energien zunimmt und es eine potenzielle Nachfrage von Rechenzentren/KI gibt. Trotz der Bedenken hinsichtlich Margendruck durch Wettbewerb erwartet Jefferies, dass die Margen/Gewinne pro Einheit von CATL dank starker Verhandlungsmacht bei Rohmaterialkosten, hoher Produktionseffizienz und führender Batterietechnologie stabil bleiben.

Das Risiko durch Wettbewerb wird als begrenzt eingeschätzt. Dies liegt daran, dass CATLs LFP-Batterien kurzfristig nicht durch koreanische Wettbewerber ersetzt werden können und CATLs Preise bei ähnlicher Qualität wettbewerbsfähiger sind. Zudem arbeitet CATL mit vielen OEM-Kunden und sogar Batterieherstellern über ein Lizenzmodell (LRS) zusammen, das voraussichtlich ab 2025 Einnahmen generieren wird. Dieses Geschäftsmodell ist Asset-light für CATL, ermöglicht aber dennoch das Eindringen in den Markt und vergleichbare Gewinne pro GWh.

Das Kursziel von 365 CNY basiert auf einem Kurs-Gewinn-Wachstums-Verhältnis (price-earnings-growth-ratio - PEG) von 1,0.

Jefferies-Favorit Nr. 2: Microsoft (ISIN: US5949181045, Kursziel: 550 USD)

Jefferies ist optimistisch bezüglich Microsofts Position, von Künstlicher Intelligenz (KI), sich verbessernden Cloud-Trends und seiner langfristigen Konsolidierungsgeschichte profitieren zu können. Dies soll zu einem anhaltenden zweistelligen Umsatzwachstum führen.

Microsoft hat sich als wichtiger Nutznießer von generativer KI positioniert und profitiert sowohl von Infrastruktur- (Azure AI) als auch von Anwendungs-Möglichkeiten (Copilot). Obwohl sich die KI-Adoption noch in den Anfängen befindet, wird erwartet, dass Microsofts Copilots ab der zweiten Hälfte des Kalenderjahres 2025 und darüber hinaus zu einem Umsatzanstieg führen.

Die Unternehmensadoption nimmt zu, von kleinen Proof-of-Concepts zu Massenimplementierungen. Der Beitrag von Azure AI soll 2025 bedeutsamer werden, da mehr Modelle in Produktion gehen und KI-gesteuerte Modernisierung das Wachstum und die Marktanteile von Azure steigern.

Trotz einer Underperformance gegenüber dem IGV seit der ChatGPT-Veröffentlichung wird die Auswirkung von KI und der potenzielle Nutzen für Microsoft als unterschätzt angesehen. Die Adoption von Copilots und Azure AI-Modellen erfolgt schneller als in früheren Produktzyklen.

Obwohl Investoren Bedenken hinsichtlich der potenziellen Renditen großer KI-Investitionen haben, sieht Jefferies starkes Potenzial, da der KI-gesteuerte Auftragsbestand die CapEx bei weitem übertrifft und Microsoft bereits angibt, dass die KI-Margen zu diesem Zeitpunkt besser sind als beim Übergang zur Cloud. Das Unternehmen bleibt optimistisch bezüglich Microsofts Fähigkeit, den Umsatz durch Azure AI und Copilot zu steigern. Kurzfristige Bedenken über Margenkompression durch große KI-Investitionen werden die langfristigen Margenvorteile von KI für das Unternehmen überschatten.

Das Kursziel von 550 USD entspricht dem 36-fachen des Gewinns pro Aktie, den Analysten für das Geschäftsjahr 2026 im Durchschnitt erwarten

Jefferies-Favorit Nr. 3: National Grid (ISIN: GB00BDR05C01, Kursziel: 11,40 GBP)

Die im letzten Jahr erfolgte Eigenkapitalerhöhung von 7 Mrd. Pfund hat die Bilanz von National Grid erheblich von Risiken befreit und die notwendige Finanzierung für den 60 Mrd. Pfund umfassenden CapEx-Plan bereitgestellt. Jefferies prognostiziert ein attraktives Gewinnwachstum je Akie (CAGR) von 7% für die Geschäftsjahre 2025 - 2029.

Ein entscheidender Aspekt ist der regulatorische und politische Rahmen in Großbritannien, der für National Grid einzigartig ist. Der Plan Großbritanniens zur Überholung seines Übertragungsnetzes, um mehr Offshore-Windverbindungen zu ermöglichen, wird als "Game-Changer" für die Wachstumsaussichten von National Grid angesehen. Dies soll die regulierte Vermögensbasis des Unternehmens über mehrere Jahre um beeindruckende 10% jährlich wachsen lassen.

National Grid plant, in Großbritannien 30 Mrd. Pfund auszugeben, im Vergleich zu 17 Mrd. Pfund im vorherigen 5-Jahres-Plan. Die Erfahrung des Unternehmens mit der termingerechten und budgetgerechten Umsetzung komplexer Infrastrukturprojekte, wie dem London Power Tunnel, wird positiv hervorgehoben.

Jefferies-Favorit Nr. 4: Nu Holdings (ISIN: KYG6683N1034, Kursziel: 18.90 USD)

Nubank gilt als unangefochtener Disruptor im lateinamerikanischen Bankensektor. Das Unternehmen verfügt über einen großen Kostenvorteil gegenüber allen etablierten Banken in der Region und hat zudem eine der weltweit niedrigsten Kundengewinnungskosten. Hinzu kommt eine über 10-jährige Erfolgsbilanz im disziplinierten Kredit-Underwriting.

Mit über 118 Mio. Kunden (davon ca. 99 Mio. aktive Kunden) bietet Nubank erheblichen Raum für weitere Kundenreifung und Cross-Selling-Möglichkeiten. Obwohl sich das Management auf die Expansion in Mexiko und Kolumbien konzentriert, wird eine mittelfristige Ausweitung in andere geografische Gebiete außerhalb Lateinamerikas nicht ausgeschlossen.

Trotz eines Gewinns von über 2 Mrd. USD in Brasilien im Geschäftsjahr 2024 beträgt der Anteil am Bruttogewinnpool im Land nur 5%, was auf starkes zukünftiges Wachstum hindeutet. Insbesondere die Expansion in andere Kreditprodukte, wie die Gehaltsdarlehensvergabe, bietet mittelfristig erhebliches Wachstumspotenzial. Jefferies ist optimistischer bezüglich der Chance in Mexiko als der Markt, da Nubank in einem Land mit niedriger Bankendurchdringung und geringer Risikobereitschaft etablierter Banken eine bedeutende Rolle im Einzelhandel spielen könnte.

Nubank soll bis zum Geschäftsjahr 2026 Eigenkapitalrenditen (ROEs) von über 40% erzielen. Mexiko und Kolumbien sollen ab 2025 zum Gewinn beitragen, sobald die Bank dort an Größe gewinnt. Die jüngste Kursschwäche ist makrobedingt, aber die mittelfristige Wachstumsgeschichte bleibt intakt.

Jefferies-Favorit Nr. 5: NVIDIA (ISIN: US67066G1040, Kursziel: 185 USD)

NVIDIA wird als dominierender Anbieter von KI-Beschleunigern in Rechenzentren angesehen, einem schnell wachsenden Sektor aufgrund der Entwicklung und Akzeptanz von KI. Der Hochlauf der Blackwell GPU-Plattform der nächsten Generation ist in vollem Gange, was die Bruttomarge im Jahresverlauf von niedrigen 70% auf mittlere 70% verbessern sollte.

Die souveräne KI nimmt ebenfalls massiv zu, mit jüngsten Verpflichtungen von Saudi-Arabien und den VAE zum Aufbau ihrer KI-Infrastruktur mit NVIDIA. Die Umsatzprognose von NVIDIA, die im Wesentlichen im Einklang mit den Markterwartungen für das nächste Quartal liegt, wird als großer Pluspunkt angesehen. Dies, obwohl die umsatzrelevanten Belastungen durch Exportbeschränkungen für China-Produkte im zweiten Halbjahr bei rund 8 Mrd. USD lagen (erwartet waren 5 Mrd. - 6 Mrd. USD).

Für die zweite Hälfte des Kalenderjahres 2025 wird ein günstiges Umfeld für NVIDIA erwartet, da Blackwell Ultra weiter anläuft und die Stärke im Netzwerkbereich (NVLink und Spectrum-X) anhält. Der Übergang zu NVIDIAs nächster Generation, der Rubin-Plattform, soll reibungsloser verlaufen, da sie eine ähnliche Rack-Architektur wie Blackwell haben wird.

Katalysatoren für die Aktie sind ein Aufwärtspotenzial bei Blackwell-Schätzungen, das hauptsächlich durch CSP-CapEx angetrieben wird, zusätzliche souveräne KI-Verpflichtungen, die Ankündigung von Rechenzentrumsprodukten für China und CapEx-Erhöhungen durch Hyperscaler. Als fair wird ein Kurs-Gewinn-Verhältnis von rund 30 bezogen auf den erwarteten Gewinn für das Kalenderjahr 2027 unterstellt.

Jefferies-Favorit Nr. 6: Tencent (ISIN: KYG875721634, Kursziel: 665 HKD)

Tencents diversifizierte Geschäftsmodelle und die Margenexpansionsgeschichte heben sich inmitten makroökonomischer Unsicherheiten von Mitbewerbern ab. KI wird als Wachstumsmultiplikator für Tencent angesehen, und "Agentic AI" bietet eine langfristige Chance.

Im Bereich Online-Spiele bildet die Portfoliostrategie mit einer Reihe von Dauerbrenner-Titeln eine solide Grundlage für langfristiges Wachstum. Das Spielumsatzwachstum soll 2025/2026 seinen säkularen Wachstumspfad beibehalten. Werbung bleibt ein margenstarkes Geschäft, mit wahrscheinlichen Marktanteilsgewinnen dank mehrerer Wachstumstreiber für Traffic, Klickraten (CTR) und Anzeigenlasten in den kommenden Jahren.

Mini-Shops befinden sich in einem frühen Wachstumsstadium. Im Fintech-Bereich wird erwartet, dass Zahlungsdienstleistungen von einer verbesserten Konsumentenstimmung profitieren, während Fintech (exklusive Zahlungen) ebenfalls am Anfang seines Wachstums steht. Der Non-IFRS-Betriebsgewinn soll dank operativer Hebelwirkung trotz der Investitionen in KI schneller als der Umsatz wachsen.

Weixin wird als einzigartiges Ökosystem hervorgehoben, das "Agentic AI"-Möglichkeiten durch die verschiedenen Szenarien in Mini-Programmen nutzt. Mini-Shops befinden sich in einem frühen Stadium mit großem Potenzial für GMV-Wachstum und Werbemonetarisierung. Das Fintech-Geschäft ist ebenfalls in einem frühen Wachstumsstadium (z.B. Kreditvermittlung). Tencent ist weiterhin gut positioniert, um Branchentrends bei Spielen mit hohen täglichen aktiven Nutzern (DAU) und FPS-Genre-Möglichkeiten zu nutzen.

Das Kursziel für Tencent von 665 HKD basiert auf einer Summe- der Einzelteile-Bewertung (Sum-of-the-parts - SOTP), welche die neuesten Entwicklungen inklusive der zuletzt vorgelegten Ergebnissen berücksichtigt.

Jefferies-Favorit Nr. 7: VNET (ISIN: US90138A1034, Kursziel: 15,81 USD)

VNET ist als Chinas führender trägerneutraler Rechenzentrumsbetreiber mit einem schnell wachsenden Großhandelsgeschäft der Top-Kauf von Jefferies. Der größte Großhandelskunde, Bytedance, ist wahrscheinlich der am schnellsten wachsende Rechenzentrums-Nutzer in China, angetrieben durch Videocontent-Wachstum und KI-Anwendungen wie den KI-Assistenten Doubao.

Die KI-getriebene Nachfrage steigt auch bei anderen großen CSP-/Internetunternehmen wie BABA/Kuaishou. Das Einzelhandels-Rechenzentrumsgeschäft wird wahrscheinlich unterschätzt, da die Nachfrage nach Unternehmens-KI aufgrund des Einsatzes von DeepSeek steigt und die Inferenznachfrage bald an Fahrt aufnehmen dürfte.

VNET hat etwa 2 GW Strom in Ulanqab und Hualai gesichert, was dem 3,5-fachen seiner aktuellen Großhandelskapazität entspricht und ein starkes langfristiges Wachstum impliziert. Darüber hinaus könnte der neue Großaktionär (Shandong High Speed, ein staatliches Unternehmen) VNET beim Aufbau erneuerbarer Energieversorgung und der Senkung der Finanzierungskosten helfen.

Jefferies gehörte zu den Ersten, die den CapEx-Erholungstrend chinesischer Internetplayer identifizierten, was zu einem Nachfrage-Upside für VNET führt und das Corporate Governance-/Ausführungsrisiko senkt. Die Analyse der US-Tech-Beschränkungen gegenüber China deutet auf eine begrenzte Auswirkung auf VNETs Geschäft hin, da die Produktion lokaler KI-Chips in den nächsten zwei Jahren anläuft und NVIDIA voraussichtlich einen abgespeckten KI-Chip für China entwickeln wird. Die angebotsgestützten Prognosen zeigen, dass Chinas KI-CapEx von 500 Mrd. RMB im Jahr 2025 auf etwa 1 Bio. RMB bis 2030 wachsen wird.

Das Unternehmen wird für das Jahr 2025 mit dem rund 11-fachen seines geschätzten Unternehmenswerts im Verhältnis zum operativen Gewinn (EV/EBITDA) gehandelt. Dieser Wert ist der niedrigste im Vergleich zu seinen chinesischen und globalen Wettbewerbern, obwohl für VNET ein starkes durchschnittliches jährliches Wachstum des operativen Gewinns (EBITDA) von 27% über die nächsten drei Jahre prognostiziert wird."

Jefferies-Favorit Nr. 8: Wuxi Biologics (ISIN: KYG970081173, Kursziel: 45 HKD)

Das Jahr 2025 markiert einen kritischen Wendepunkt für das CMO-getriebene Wachstum von Wuxi Bio, mit weiterem Aufwärtspotenzial durch die "Win-the-Molecule"-Strategie. Das Umsatzwachstum soll sich in den Jahren 2026-2027E auf über 20% beschleunigen, während das Gewinnwachstum höher ausfallen sollte. Gleichzeitig lassen die geopolitischen Spannungen nach, da der BIOSECURE Act am 3. Januar auslief und die jüngste NSCEB keine Wiederaufnahme des Gesetzes bestätigte.

Jefferies glaubt, dass die CMO-Umsätze, die derzeit noch gering sind, der wichtigste Wachstumstreiber für das Unternehmen sein werden, mit geschätzten Umsatzwachstumsraten von +50%/85%/56% im Jahresvergleich für 2025E/26E/27E. Die Wahrscheinlichkeit, dass die Trump-Administration die Gesetzgebung wieder einführt, wird als gering angesehen. Die Nutzung chinesischer CDMOs (Contract Development and Manufacturing Organizations) könnte US-Pharmaunternehmen helfen, die Kosten um 30%-60% zu senken.

Wuxi Bios Vermögensumschlag (bei unveränderten Produktlinien) könnte das Doppelte von Samsung Bio und das Vierfache von Lonza erreichen. Infolgedessen wird erwartet, dass Wuxi Bios CDO-Geschäft weiterhin eine sehr starke Kundenbindung aufweisen wird und alle zusätzlichen neuen CMO-Aufträge ein Aufwärtspotenzial darstellen. Das Großmolekül-CDMO-Geschäft mit Spitzentechnologie ist für indische Akteure schwieriger zu konkurrieren. Obwohl Umfragen von Kunden zeigten, dass sie nach Alternativen zu Wuxi suchten, ist dies aufgrund des Mangels an CDMOs, die hohe Qualität, technisches Fachwissen und Kosteneffizienz wie Wuxi bieten, oft nicht praktikabel.

Das Basisfall-Kursziel von 45 HKD für Wuxi Bio wird aus einer abgezinsten Cashflow-Berechnungsmethodik abgeleitet.

Bildherkunft: AdobeStock_543617627

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!