Technotrans – Spezialist für Thermomanagement adressiert Megatrends KI, Dekarbonisierung, Digitalisierung und Medizintechnik.

Als Spezialist für Thermomanagement zählt Technotrans [WKN: A0XYGA, ISIN: DE000A0XYGA7] laut Focus Money (Ausgabe 44/2025) zu den Profiteuren des Booms bei Rechenzentren, denn bei der Datenverarbeitung entsteht viel Wärme, die reguliert werden muss. Auch bei der E-Mobilität seien die Technotrans-Lösungen für dieses Problem gefragt.

Technotrans-Lösungen sind insbesondere zur Wärmeregulierung von Rechenzentren gefragt

Traditionell sei Technotrans auf die Regelung von Temperaturen in Druckereien oder in der Plastikproduktion tätig. Doch die neuen Wachstumsmärkte seien im Bereich Rechenzentren, Ladestationen oder Batteriekühlung von Stromern zu finden.

Anders ausgedrückt handle es sich bei den aktuellen Wachstumstreibern des Konzerns um die Megatrends KI, Dekarbonisierung, Digitalisierung und medizinischer Fortschritt sowie Kühlung von Komponenten in der Satellitenkommunikation.

Klar formuliertes Wachstumsziel bis 2030: weltweit führender Anbieter von Thermomanagement-Lösungen

Mit der jüngst vorgestellten Zukunftsstrategie "Ready for Growth 2023" habe Technotrans die Analysten überzeugen können. Mit den Segmenten "Technology und Services" wolle das Unternehmen zum weltweit führenden Anbieter von Thermomanagement-Lösungen werden. Zudem sei geplant, schneller als die relevanten Märkte zu wachsen.

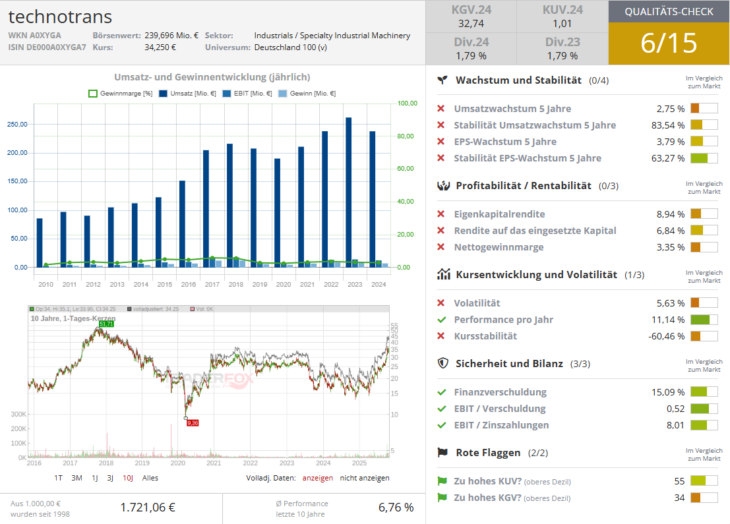

Bis 2030 laute das Ziel, einen Konzernumsatz von über 350 Mio. Euro zu erreichen, nach 238 Mio. Euro im Geschäftsjahr 2024. Trotz des massiven Kursanstiegs in den letzten sechs Monaten sei das 2026er-KGV mit 18,3 für einen Technologiewert noch immer günstig. Der Analystenkonsens gehe davon aus, dass das 2027er-KGV auf 15,3 sinken dürfe.

Interessanterweise sei Technotrans als Technologiewert auch ein Dividendenzahler. Anstatt die Gewinne komplett für Investitionen auszugeben, erreiche Technotrans für dieses Jahr eine Dividendenrendite von 2,6 % und im kommenden Jahr sei sogar eine Rendite von über 3 % vorgesehen. Focus Money rät mit einem 12-Monats-Kursziel von 42 Euro zum Kauf (Potenzial 22 %), rät allerdings Anlegern zum stufenweisen Einsteigen, da der Titel nach der steilen Rally der letzten Monate anfällig für Rücksetzer werden könnte.

Bildherkunft: 1118430199 - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!