Thyssenkrupp – Beim Traditionskonzern aus dem Ruhrgebiet sei sehr viel Negatives eingepreist und der neue Vorstand hat eigene Aktien von fast 1 Mio. Euro gekauft

Gute Nachrichten seien laut Focus Money (Ausgabe 12/2024) beim Traditionskonzern Thyssenkrupp [WKN: 750000, ISIN: DE0007500001] in den letzten Jahren eher die Ausnahme gewesen. Der "internationale Industrie- und Technologiekonzern" mit 312 Gesellschaften in 48 Ländern auch mit den Sparten Automotive, Decarbon Technologies, Material Services sowie Steel Europe und Marine Systems seinen Platz in einer sich wandelnden Weltökonomie.

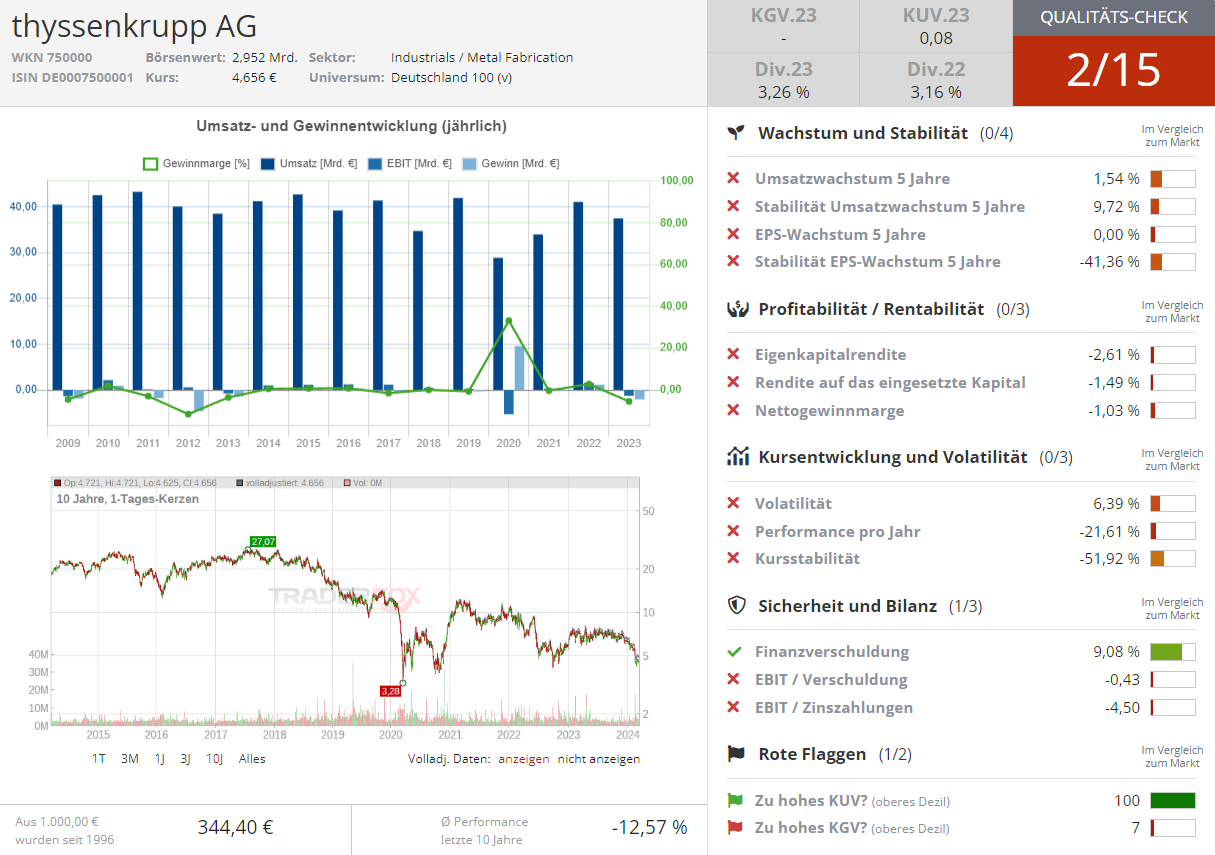

Schlechte Zahlen am laufenden Band

Wie durchwachsen der Erfolg dabei sei, habe man zuletzt den Geschäftszahlen für das am 30. September abgeschlossene Fiskaljahr 2022/23 entnehmen können. Beim Umsatz habe man mit 37,5 Mrd. Euro ein Minus von 9 % gegenüber dem Vorjahr realisiert. Weil Abschreibungen auf das Stahlgeschäft notwendig waren, sei ein Verlust von 2 Mrd. Euro aufgelaufen.

Nur der robuste Cashflow habe die Ausschüttung einer Dividende von 15 Cents je Aktie ermöglicht (Dividendenrendite von 3,3 %). Auch der Start ins Fiskaljahr 2023/24 sei nicht ermutigend verlaufen. Die Nachfrage sei schwach gewesen und zinsbedingte Wertberichtigungen hätten beim Quartalsergebnis für ein Minus von 300 Mio. Euro bzw. 50 Cent je Aktie gesorgt.

Verkauf des Stahlgeschäfts würde Neuanfang einläuten

Die seit Jahren andauernde Krise bei dem Traditionsunternehmen aus dem Ruhrgebiet halte also an. Wiederholte Versuche, das verlustträchtige Stahlgeschäft zu veräußern, seien allesamt gescheitert. An der Börse werde bereits zynisch davon gesprochen, dass Thyssenkrupp langsam, aber sicher eine Abwicklung wie einst bei der Ruhrkohle erleben werde.

Deutliches Bekenntnis des neuen Vorstands zum eigenen Konzern

Die Meinung zum Abgesang werde aber nicht von der Konzernleitung geteilt. Der neue Vorstandschef Miguel Lopez habe sein Bekenntnis zum Konzern in der zweiten Februarhälfte mit dem Kauf eigener Aktien von fast 1 Mio. Euro unterstrichen und im Schnitt weniger als 5 Euro je Aktie dafür bezahlt.

Der Konzernchef habe für das aktuelle Finanzjahr ein ausgeglichenes Ergebnis bei positivem Free Cashflow in Aussicht gestellt. Laut Analysten gebe es sogar die Chance auf ein knappes positives Ergebnis. Im kommenden Geschäftsjahr 2024/25 könne sogar ein Gewinn von 600 Mio. Euro bzw. 1 Euro je Aktie drin sein, wenn es endlich gelinge, die Stahlsparte zu verkaufen. Für diesen Fall hätte der MDAX-Titel erhebliches Reboundpotenzial. Focus Money rät daher mit einem Kursziel von 8,50 Euro zum Kauf einer spekulativen Position (83 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: 708733491 - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!