Verizon – Über 60 % Kurspotenzial und eine satte Dividende von fast 7 % obendrauf laden zur Turnaround-Spekulation ein

Die Papiere von Telekommunikationsunternehmen gehören für Dividendenjäger seit vielen Jahren ins Depot. Sie gelten als zuverlässige Zahler und könnten beim Geschäftsmodell darauf bauen, eine "Quasi-Monopol-Stellung" in ihren Ländern zu haben, weil Regulierung und Eintrittsbarrieren hoch seien. Gerade die Telekomgesellschaften der USA seien als Renditebringer bei Anlegern beliebt gewesen. Doch derzeit gebe es ein Problem. Die neue Nummer 1 am US-Markt, die Telekom-Tochter T-Mobile US, schütte überhaupt keine Dividende aus und komme für Dividendenjäger deshalb gar nicht infrage.

Womöglich sei T-Mobile US laut Focus Money den amerikanischen Wettbewerbern einfach einen Schritt voraus beim Ausbau in das 5G-Netz und habe so ein starkes Kunden- und Umsatzwachstum zu verzeichnen. Die alten Platzhirsche AT&T und Verizon würden immer noch unter den Investitionskosten leiden und entsprechend auch die Notierungen der Papiere.

In der Krise liegt die Chance

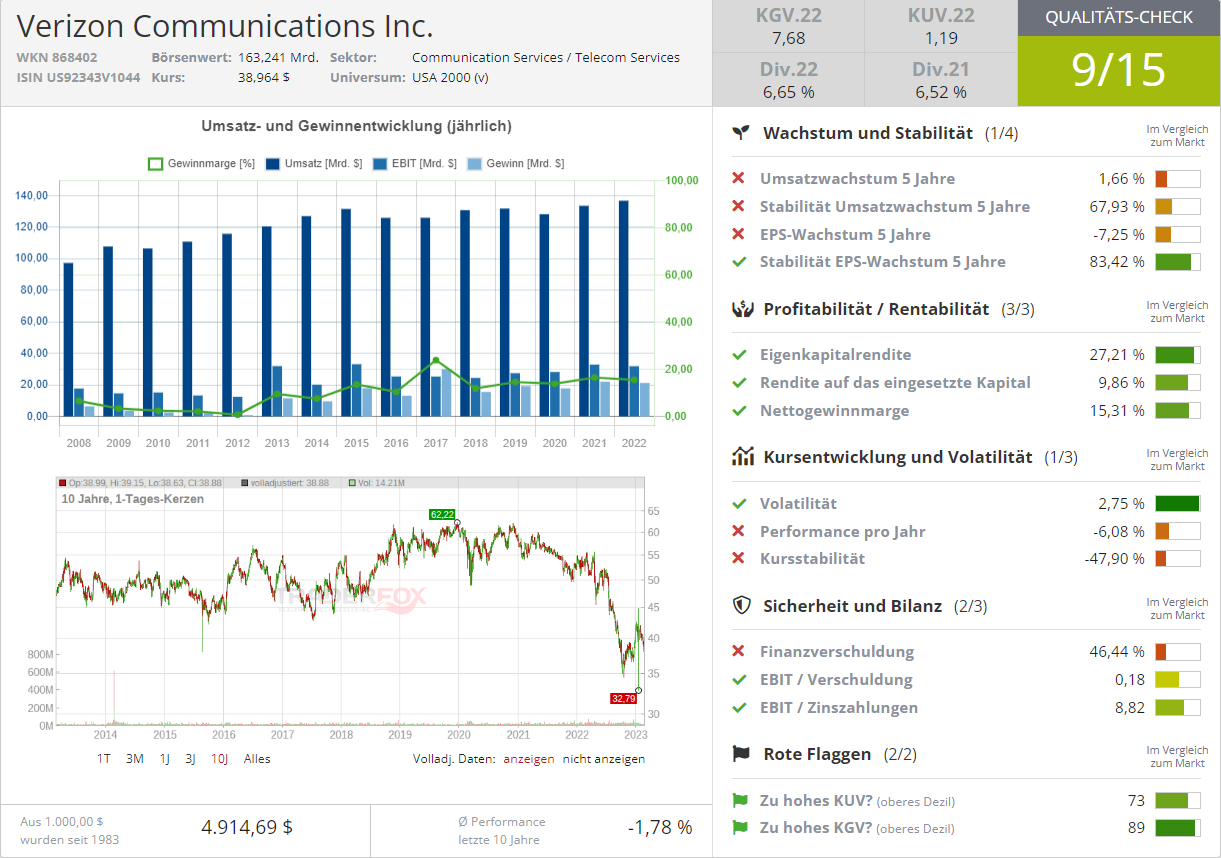

Gerade im Fall von Verizon ergebe sich mutigen Anlegern derzeit aber eine Kaufgelegenheit. Nach einem Kursabschlag von 30 % in den letzten 12 Monaten solle man langsam einen Blick auf die sich aufhellenden langfristigen Wachstumsperspektiven werfen. Mit einem KGV von 8,4 für die Jahre 2023 und 2024 werde Verizon schon fast zum Schnäppchen. Zumal der Titel auch noch mit einer Dividendenrendite von 6,7 bzw. 6,8 % glänzen könne.

Die (noch) traurige Gegenwart

Noch leide Verizon unter der Konkurrenz von T-Mobile US, einer großen Investitionslast und hohen Subventionen für Smartphones, um Kunden zu gewinnen. Abschreiben dürfe man den Konzern aber keineswegs und die Wachstumssorgen der Marktteilnehmer könnten sich als übertrieben herausstellen.

Die spannende Zukunft

Das laufende Börsenjahr werde von der Konzernleitung selbst als ein Übergangsjahr tituliert. Wer einen etwas längeren Anlagehorizont habe, der könne darauf spekulieren, dass sich der erfolgreiche Ausbau des Breitbandnetzes und die Investitionen in den 5G-Standard auszahlen. Schließlich könne man damit 250 Mio. Kunden erreichen.

Und dann gebe es – wie gesagt – die attraktive Dividendenrendite von derzeit 6,7 %, mit der sich Verizon vom Konkurrenten T-Mobile US abgrenze. Selbst in den letzten Jahren habe Verizon die jährlichen Ausschüttungen immer wieder in kleinen Schritten angehoben. Könne Verizon nun auch noch den operativen Cashflow ankurbeln, entstehe auch mehr Spielraum für weitere Dividendenerhöhungen. Focus Money rät mit einem Kursziel von 60 Euro zur Spekulation auf eine langfristige Kurserholung (63 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Verizon

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!