12 Risiken, die den KI-Megatrend bedrohen – und 7 Gewinneraktien, die allen Problemen trotzen

Künstliche Intelligenz steckt in einer kritischen Umsetzungs-Phase. CFRA Research identifiziert in einer aktuellen Studie jenseits der Bewertung zwölf Gefahrenherde für den Megatrend als Anlagestory. Erfahren Sie, welche sieben Aktien von Alphabet bis NVIDIA auch in der neuen Phase des KI-Trades ein Kauf sind.

Während die Diskussion über eine mögliche KI-Blase im Technologiesektor am Aktienmarkt anhält, lenkt CFRA Research in einer aktuellen Studie den Fokus weg von spekulativen Narrativen hin zu den langfristigen Fundamentaldaten. Trotz unvermeidlicher Rückschläge bleibt bei dem zitierten US-Finanzdienstleister die Überzeugung bestehen, dass Künstliche Intelligenz (KI) die transformativste Technologie unserer Zeit ist und massive neue Anwendungsfälle hervorbringen wird, was höhere Investitionen erforderlich macht.

Geht es nach den CFRA-Analysten, dann tritt der KI-Trade nun in seine nächste Phase ein. Der Markt verschiebt seinen Fokus: Statt lediglich das Wachstum von Auftragseingängen zu belohnen, wird nun die operative Umsetzung rigoros priorisiert. Kennzahlen wie Umsatzrealisierung und Rentabilität werden dabei strenger geprüft.

Mit dieser Verschiebung wird der KI-Trade für Investoren schwieriger. Das Umfeld wird voraussichtlich unbeständiger, da die Branche mit einer breiteren Kundenbasis, strengeren Finanzierungsprüfungen, potenziellen Energie-Engpässen, höheren Fixkostenstrukturen und Unsicherheiten bezüglich der Aussichten von OpenAI konfrontiert ist.

Die Experten erwartet, dass qualitativ hochwertigere Technologieunternehmen im Jahr 2026 spekulative KI-Wetten von geringerer Qualität übertreffen werden. Daher sollten Anleger profitable Unternehmen mit effizientem Mitteleinsatz bevorzugen und Tech-Aktien meiden, die durch KI bedroht sein könnten und mit Verlusten arbeiten, wie zum Beispiel CoreWeave und Oracle.

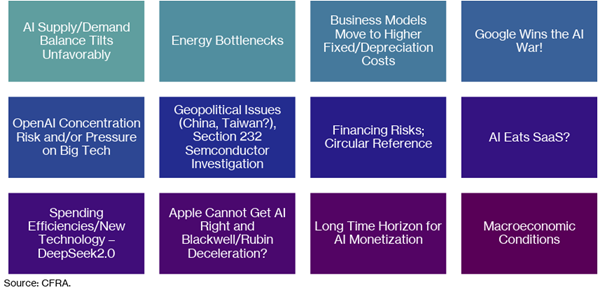

Die KI-Anlagestory sieht sich mit 12 Hautgefahren konfrontiert

CFRA Research hat zwölf zentrale Risiken für den KI-Handel identifiziert, wobei die viel diskutierte Bewertung nicht zu diesen zählt. Im Anschluss werden die Gefahren aufgelistet, und zwar in absteigender Reihenfolge ihrer Bedeutung, also beginnend mit dem als größte Gefahr eingestuften Problem. Sollten einige der nachfolgenden Bedenken Wirklichkeit werden, könnten sie Dominoeffeke nach sich ziehen und negative Auswirkungen auf den Technologie-Ausblick haben, so das zitierte Analyseinstitut.

Die 12 Schlüsselrisiken für den KI-Trade im Jahr 2026 und darüber hinaus

1. Das Gleichgewicht zwischen KI-Angebot und -Nachfrage kippt ungünstig:Dies wäre das größte Risiko, da eine Überflutung mit KI-Servern die Preise für Komponenten, insbesondere GPUs, negativ beeinflussen würde. Dies würde sich über niedrigere Mietpreise für Kapazitäten auf Cloud-Anbieter auswirken.

1. Das Gleichgewicht zwischen KI-Angebot und -Nachfrage kippt ungünstig:Dies wäre das größte Risiko, da eine Überflutung mit KI-Servern die Preise für Komponenten, insbesondere GPUs, negativ beeinflussen würde. Dies würde sich über niedrigere Mietpreise für Kapazitäten auf Cloud-Anbieter auswirken.

Obwohl die Branche zwangsläufig eine stärkere Zyklizität erleben wird, sehen die CFRA-Analysten kurzfristig (nächste 12 Monate) ein geringes Risiko eines schweren Ungleichgewichts. Dies liegt an der unersättlichen Nachfrage nach Rechenleistung, wobei Alphabet kürzlich hervorhob, dass die Kapazität alle sechs Monate verdoppelt werden muss, um mit der Nachfrage Schritt zu halten.

2. Energie-Engpässe:Dies wird als potenziell größtes Risiko für den Ausbau der Rechenzentrumsinfrastruktur in den nächsten zwei bis drei Jahren angesehen. Längere Anschlusszeiten an das Stromnetz, wie sie bereits in Gebieten wie Nord-Virginia auftreten, gefährden den Return on Investment der Rechenzentren.

Verzögerte Inbetriebnahme kann dazu führen, dass die eingebaute Hardware (z.B. Blackwell-GPUs) bereits veraltet ist, wenn NVIDIA die nächste Generation auf den Markt bringt, was Hyperscaler dazu veranlassen könnte, das Tempo ihrer Ausgaben zu überdenken.

Die fünf Schichten des KI-Stacks (Visualisierung der Energie-Infrastruktur als Basis)]

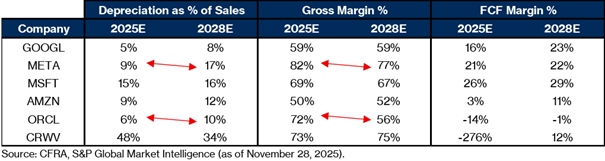

![Die fünf Schichten des KI-Stacks (Visualisierung der Energie-Infrastruktur als Basis)]](https://aktienmagazin.de/files/2025/12/Bild2-1.png) 3 Geschäftsmodelle wechseln zu höheren Abschreibungen/Fixkosten:Ein negativer Wachstumspfad für Hyperscaler (insbesondere durch eine Rezession) würde dazu führen, dass die Fixkosten und Abschreibungsaufwendungen des Infrastrukturausbaus auf eine langsamere Umsatzwachstumsrate verteilt werden.

3 Geschäftsmodelle wechseln zu höheren Abschreibungen/Fixkosten:Ein negativer Wachstumspfad für Hyperscaler (insbesondere durch eine Rezession) würde dazu führen, dass die Fixkosten und Abschreibungsaufwendungen des Infrastrukturausbaus auf eine langsamere Umsatzwachstumsrate verteilt werden.

Große Unternehmen wie Microsoft (von vier auf sechs Jahre im Jahr 2022) und Meta (von fünf auf 5,5 Jahre im April) haben ihre Abschreibungszeiträume verlängert und verwenden aggressive lineare Methoden. Die Vorbelastung der Investitionsausgaben bei Meta und die ambitionierten Ausbauten bei Oracle stellen die größten Risiken für die Bruttomargen dar.

Vergleich der Kennzahlen Abschreibungen, Bruttomarge und FCF der US-Unternehmen mit den höchsten Ausgaben

Vergleich von Umsatzwachstum und bereinigtes EBITDA der US-Unternehmen mit den höchsten Ausgaben (2025E vs. 2028E)]

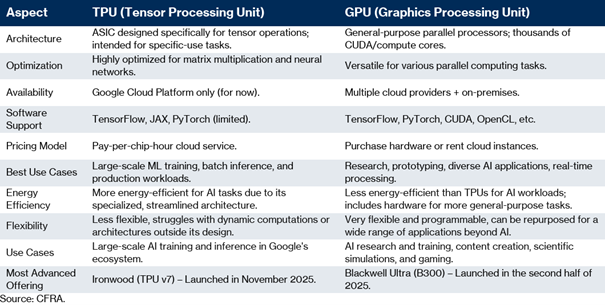

![Vergleich von Umsatzwachstum und bereinigtes EBITDA der US-Unternehmen mit den höchsten Ausgaben (2025E vs. 2028E)]](https://aktienmagazin.de/files/2025/12/Bild4-1.png) 4. Google Gewinnt!:Dieses Szenario wird zunehmend an der Börse eingepreist, wobei Alphabet endlich die Anerkennung erhält, die es verdient. Das Aufwärtspotenzial liegt in den Cloud-Umsätzen und -Margen, im Wachstum von Gemini und im KI-Monetarisierungspotenzial. Googles aggressiver Vorstoß mit seinen TPUs (Tensor Processing Units), die eine kostengünstigere und energieeffizientere Alternative zu GPUs darstellen, könnte dazu führen, dass sogar Meta ab 2027 TPUs für seine Rechenzentren in Betracht zieht. Dies stellt ein bemerkenswertes Risiko für Chiphersteller wie NVIDIA und AMD dar. CFRA geht davon aus, dass NVIDIAs Marktanteil nach 2026 auf etwa die oberen 70 Prozent sinken wird, während AMD und Anbieter kundenspezifischer Siliziumchips (wie TPUs) Marktanteile gewinnen, selbst wenn der Gesamtkuchen größer wird.

4. Google Gewinnt!:Dieses Szenario wird zunehmend an der Börse eingepreist, wobei Alphabet endlich die Anerkennung erhält, die es verdient. Das Aufwärtspotenzial liegt in den Cloud-Umsätzen und -Margen, im Wachstum von Gemini und im KI-Monetarisierungspotenzial. Googles aggressiver Vorstoß mit seinen TPUs (Tensor Processing Units), die eine kostengünstigere und energieeffizientere Alternative zu GPUs darstellen, könnte dazu führen, dass sogar Meta ab 2027 TPUs für seine Rechenzentren in Betracht zieht. Dies stellt ein bemerkenswertes Risiko für Chiphersteller wie NVIDIA und AMD dar. CFRA geht davon aus, dass NVIDIAs Marktanteil nach 2026 auf etwa die oberen 70 Prozent sinken wird, während AMD und Anbieter kundenspezifischer Siliziumchips (wie TPUs) Marktanteile gewinnen, selbst wenn der Gesamtkuchen größer wird.

Vergleich zwischen TPU (Tensor Processing Unit) und GPU (Graphics Processing Unit)

5. OpenAI-Konzentrationsrisiko und/oder Druck auf Big Tech:Sollte sich das Wachstum der wöchentlich aktiven Nutzer von OpenAI verlangsamen und die Umsatzerwartungen nicht erfüllen, hätte dies negative Auswirkungen auf die Menge an Rechenkapazität, die das Unternehmen tatsächlich hinzufügen kann.

5. OpenAI-Konzentrationsrisiko und/oder Druck auf Big Tech:Sollte sich das Wachstum der wöchentlich aktiven Nutzer von OpenAI verlangsamen und die Umsatzerwartungen nicht erfüllen, hätte dies negative Auswirkungen auf die Menge an Rechenkapazität, die das Unternehmen tatsächlich hinzufügen kann.

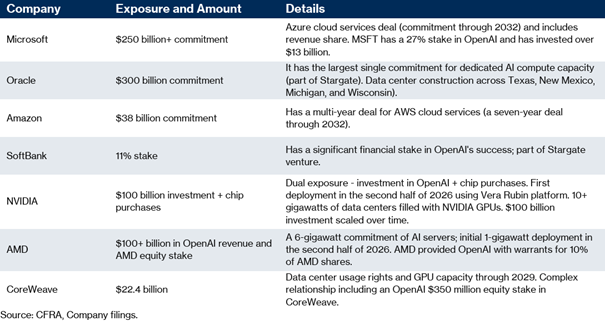

Top-Unternehmen, die von OpenAI-Ausgaben betroffen sind

6. Geopolitische Probleme (China, Taiwan?), Section 232 Halbleiter-Untersuchung:Eine aggressive Übernahme Taiwans durch China bleibt das größte potenzielle Black-Swan-Szenario für den Technologiesektor. Die Section 232 Halbleiter-Untersuchung, bei der der Markt mit einer leichten Handhabung und Ausnahmen (z.B. für Apple) rechnet, birgt Risiken in den Details, die zu Abwärtskorrekturen der Annahmen und Margenrisiken für Hardwareanbieter führen könnten.

6. Geopolitische Probleme (China, Taiwan?), Section 232 Halbleiter-Untersuchung:Eine aggressive Übernahme Taiwans durch China bleibt das größte potenzielle Black-Swan-Szenario für den Technologiesektor. Die Section 232 Halbleiter-Untersuchung, bei der der Markt mit einer leichten Handhabung und Ausnahmen (z.B. für Apple) rechnet, birgt Risiken in den Details, die zu Abwärtskorrekturen der Annahmen und Margenrisiken für Hardwareanbieter führen könnten.

7. Wachsende Bedenken hinsichtlich der Kundenfinanzierung und zirkulärer Referenz:Der Bau eines Rechenzentrums ist extrem teuer, und Akteure wie NVIDIA, die am meisten von der KI-Geschichte profitieren, könnten sich gezwungen sehen, Unterstützung beim Aufbau des Ökosystems anzubieten. Zirkuläre Referenzgeschäfte (Investition in ein Unternehmen, das auch als Kunde/Lieferant fungiert) sind zwar nicht ideal, können aber notwendig sein. Tier-2-Cloud-Anbieter und Neoclouds müssen innovativer bei der Finanzierung werden, was diese zu spekulativeren und risikoreicheren KI-Wetten macht.

8. KI frisst SaaS?Traditionelle SaaS-Unternehmen müssen ihre Geschäftsmodelle an ein KI-orientierteres Umfeld anpassen. Das Problem ist, dass die Monetarisierung von KI-Angeboten (wie CRMs Agentforce) nicht schnell genug erfolgt, während Investoren sich um das Sitzwachstum sorgen und KI zu Produktivitätssteigerungen führt. Die Anleger vernachlässigen diese Namen zugunsten von KI-Infrastrukturanbietern.

9. Ausgabeneffizienz/neue Technologie:Die Branche sucht ständig nach effizienteren Wegen für den Bau von Rechenzentren und die Ausführung von KI-Workloads. Alternativen zu NVIDIA nehmen zu, darunter kundenspezifische Siliziumchips (Googles TPUs), AMDs ROCm-Software oder Qualcomm. Diese Optionen sollen die Lieferkette diversifizieren und NVIDIA bei der Preisgestaltung ehrlich halten, nicht aber das CUDA-geführte Ökosystem ersetzen.

10. Apple bekommt KI nicht richtig hin und Blackwell/Rubin-Verlangsamung:Es wird erwartet, dass Apple die KI-Geschichte (Siri-Integration) bis zur WWDC 2026 im Frühsommer richtig umsetzen wird, möglicherweise durch die Nutzung von Googles Gemini. Für NVIDIA wird erwartet, dass die Blackwell/Rubin-Bestellungen im Jahr 2026 nachlassen, da die Rubin-Plattform auf der gleichen Architektur läuft und nur begrenzte Verbesserungen der Kosten pro Rechenleistung bietet. Dies könnte Skepsis bei Investoren wecken, dass der KI-Handel langwierig wird.

11. Langer Zeithorizont für die KI-Monetarisierung:Hyperscaler investieren mit vollem Elan, um die langfristige Chance und das Umsatzpotenzial der allgemeinen künstlichen Intelligenz (AGI) zu verfolgen. Dennoch muss in den Jahren 2026/2027 eine deutliche Nutzung und Akzeptanz durch Unternehmen erfolgen, da ansonsten die Ausgaben stagnieren könnten.

12. Makroökonomische Bedingungen:Keine Branche kann einer schlechten Wirtschaft entkommen. Schwächere Wirtschaftsbedingungen stellen das größte Risiko für digitale Werbeanbieter (Meta und Google) dar und könnten aggressive Investitionspläne gefährden. Allerdings werden Unternehmen auch in Abschwungphasen dort investieren, wo die Wachstumschancen am attraktivsten sind, wodurch sich Investitionen in KI-Workloads besser halten sollten als in anderen Bereichen.

Bewertung: Normalisierung nach Rekordhoch

Obwohl die Bewertung kein Teil des Gefahrenkatalogs ist, weist die CFRA-Analyse darauf hin, dass die Bewertungen nach einem starken Anstieg zuletzt wieder in einen vernünftigeren Rahmen zurückgekehrt sind. Bei Big Tech halten die zuständigen Analysten die Bewertungen für angemessen und in bestimmten Fällen sogar für verlockend.

Man räumt Bedenken hinsichtlich der Bewertung in privaten Märkten und bei unrentablen Technologieunternehmen ein, wobei der Markt anscheinend endlich spekulative Ungleichgewichte selbst korrigiert.

In bestimmten Fällen, wie bei Palantir sie es unmöglich zu beurteilen, was die richtige Bewertung sein könnte, da das Unternehmen ein "Einhorn" ist und im Laufe der Zeit in seinen Bewertungsmultiplikatoren hineinwachsen könnte. Man erinnert auch daran, dass der Markt in der Vergangenheit technologieorientierten "Einhörnern" einen Bewertungsfreifahrtschein gegeben hat – Amazon und Netflix sind Beispiele – und das über Jahre, in einigen Fällen jahrzehntelang.

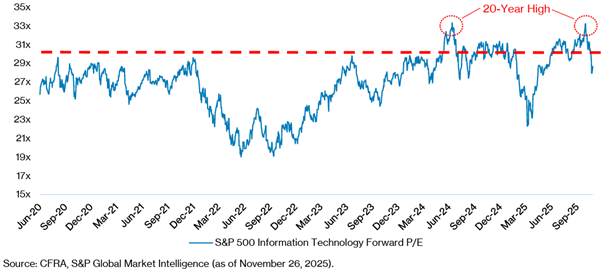

Konkret heißt es,das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 Information Technology Sector habe unlängst einen Höchststand erreicht, der nahe an einem 20-Jahres-Hoch lag. Der jüngste Rückgang von den Höchstständen und eine starke Berichtssaison im 3. Quartal haben jedoch dazu beigetragen, die Bewertungen auf ihren historischen Fünf-Jahres-Bereich zurückzuführen.

Entwicklung des geschätzten KGVs für den S&P 500-Sektor Informationstechnologie

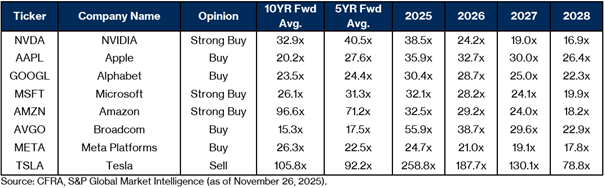

Geschätzte KGVs von 2025 bis 2028 ausgewählter Mega-Cap-Unternehmen

Die sieben Aktien, die trotzdem gewinnen

Trotz dieser zwölf Risiken sieht die CFRA-Analyse sieben Unternehmen, die strategisch so positioniert sind, dass sie vom KI-Megatrend profitieren werden. Diese sieben Aktien weisen positive Implikationen für die fundamentalen Kennzahlen in den nächsten zwölf Monaten auf:

KI-Aktien mit positiver Einschätzung durch CFRA Research

1. NVIDIA Corporation (NVDA):Trotz des Risikos der TPU-Konkurrenz und der Verlangsamung des Wachstums wird erwartet, dass NVIDIA vom exponentiellen Wachstum des gesamten KI-Kuchens profitiert und mit einem starken Kaufvotum versehen.

2. Microsoft Corporation (MSFT):Als entscheidender Partner von OpenAI und führender Cloud-Anbieter ist Microsoft optimal positioniert, um von jedem KI-Workload zu profitieren, auch wenn die fixen Kosten steigen.

3. Alphabet Inc. (GOOGL):Das Unternehmen erhält endlich die gebührende Anerkennung als KI-Gewinner und seine TPU-Strategie wird als kosteneffiziente und energieeffiziente Bedrohung für die GPU-Dominanz gesehen.

4. Broadcom Inc. (AVGO):Der Chiphersteller ist als Co-Entwickler von Googles TPUs positioniert, um vom Erfolg kundenspezifischen Siliziums zu profitieren und wird als wichtiger Nutznießer der Chip-Diversifizierung betrachtet.

5. Amazon.com Inc. (AMZN):Die Cloud-Sparte (AWS) und die Fähigkeit, in einem makroökonomischen Abschwung zu investieren, sichern dem Unternehmen eine positive Position, da KI-Investitionen besser abschneiden sollen als andere Bereiche der Wirtschaft.

6. Meta Platforms Inc. (META):Trotz des Risikos der makroökonomischen Abhängigkeit vom Digital-Werbemarkt und steigender Fixkosten wird Meta aufgrund seiner enormen Investitionen und seiner Kernposition als digitales Werbeunternehmen als Gewinner geführt.

7. Apple Inc. (AAPL):Es wird erwartet, dass Apple die KI-Integration (insbesondere die Gemini-gestützte Siri) bis Mitte 2026 erfolgreich umsetzen wird, was das Aufwärtspotenzial für Hard- und Services-Erwartungen stützen soll

Bildherkunft: AdobeStock_1808253273