Der derzeit wichtigste Chart an den Finanzmärkten und die damit eventuell verbundenen schwerwiegenden Anlagefolgen

Der Anstieg der Inflation und eine deswegen zunehmend aggressivere Haltung der Zentralbanken treiben die Anleiherenditen nach oben. Die Renditen 10-jähriger US-Staatsanleihen drohen deswegen inzwischen sogar ihren seit den 1980er Jahren bestehenden langfristigen Abwärtstrend zu durchbrechen. Weil das Niveau der Anleiherenditen bei der Festlegung der Preise diverser Vermögenswerte eine wichtige Rolle spielt, sprechen Börsenkenner mit Blick auf diese Entwicklung vom wichtigsten Trend für die Finanzmärkte. TraderFox berichtet, ordnet ein und erklärt, was ein Trendbruch bei Aktien für Folgen nach sich ziehen könnte.

Die Inflation läuft bekanntlich aus dem Ruder. Die Teuerungsraten sind vielerorts so hoch wie seit Jahrzehnten nicht mehr. Die Notenbanken setzt das unter Zugzwang und in den USA hat die Fed jüngst mit einer ersten Anhebung inzwischen auch die Wende bei den Leitzinsen nach oben vollzogen.

Alles das hinterlässt tiefe Spuren an den Rentenmärkten. Mit den Renditen geht es dort sehr steil nach oben. So ist etwa die Rendite der zehnjährigen US-Staatsanleihen seit August 2020 von 0,51 % auf aktuell 2,86 % gestiegen. Alleine in den vergangenen sechs Wochen sind die Renditen um 102 Basispunkte gestiegen. Die Talfahrt bei den Anleiheindizes entspricht laut dem kanadischen Finanzdienstleister Canaccord Genuity den schlimmsten historischen Rückgängen, die in über 100 Jahren historischer Daten verzeichnet wurden.

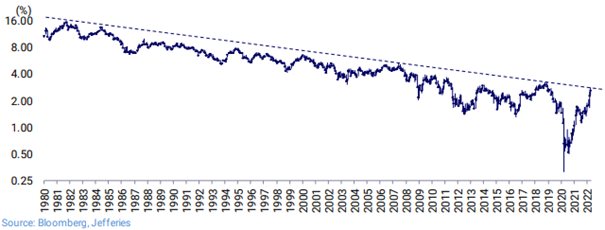

Auf absoluter Basis mögen die inzwischen in den USA erreichten Renditeniveaus im historischen Vergleich trotzdem noch nicht sonderlich hoch sein. Der Blick zurück zeigt aber dennoch eine bedrohliche Entwicklung. Denn die Rendite der zehnjährigen US-Staatsanleihen knabbert mittlerweile an der Abwärtstrendlinie, die sich seit dem Beginn der Hausse am Anleihemarkt im Jahr 1981 herausgebildet hat.

Entwicklung der Rendite 10-jähriger US-Staatsanleihen (monatliches Log-Diagramm)

Anleiherenditen mit großem Einfluss auf die Bewertung vieler Assetklassen

Marktexperten wie etwa jene bei Canaccord Genuity sprechen mit Blick auf die obige Abbildung vom derzeit wichtigsten Chart an den Finanzmärkten. Denn schließlich spiele das Niveau der Anleiherenditen eine entscheidende Rolle bei der Festlegung der Preise verschiedener Vermögenswerte, einschließlich von Aktien über die Aktienrisikoprämie.

Deshalb ist es sehr wichtig zu beobachten, ob es zu einem nachhaltigen Bruch des langfristigen Trends bei den zehnjährigen US-Staatsanleihen kommt oder nicht. Darüber aktuell ein Urteil fällen zu wollen, wohin die Reise letztlich gehen wird, erscheint noch etwas verfrüht. Um die Prognosesicherheit zu erhöhen, sollte man erst auf eindeutige Signale von der Charttechnik warten.

Dennoch macht es Sinn, sich auf jetzt schon intensiv mit etwaigen Folgen zu beschäftigen, die zu erwarten sein dürften, falls es zu einem nachhaltigen Trendbruch kommen sollte. Um von einer echten Normalisierung der langfristigen Zinssätze sprechen zu können, müssten sich diese dem Niveau des nominalen Potenzialwachstums annähern.

Laut den Analysten bei Natixis, der Investmentbank der französischen Sparkassen und Genossenschaftsbanken, sind diese Niveaus auf rund 4,5 % in den Vereinigten Staaten, auf 3,0 % in der Eurozone und auf 3,5 % im Vereinigten Königreich zu taxieren. Um in diese Bereiche zu laufen, müssten wie es in einer aktuellen Studie dazu weiter heißt, die Zentralbankzinsen um 100 Basispunkte höher sein als heute. Ein Szenario, was man bei Natixis durchaus für möglich hält.

Ein Trendbruch wäre für das Anlegerverhalten vermutlich eine echte Abkehr von der Vergangenheit

Auf die Frage, was passieren würde, wenn sich die langfristigen Zinssätze einer Normalisierung annähern sollten, antwortet die Natixis-Analysten wie folgt:

1. Eine Abschwächung der an die langfristigen Zinssätze gekoppelten Nachfragekomponenten: Wohnungsbauinvestitionen, Unternehmensinvestitionen

2. Ein starker Rückgang der Anlegernachfrage nach risikoreichen und illiquiden Vermögenswerten.

Sehr niedrige risikofreie Zinssätze haben die Anleger in risikoreiche Vermögenswerte (Aktien, Hochzinsanleihen, private Schuldtitel) und illiquide Vermögenswerte (Infrastruktur, Private Equity) gedrängt, die höhere Renditen bieten. Eine Normalisierung der risikofreien langfristigen Zinssätze würde die Anlegernachfrage nach risikoreichen und illiquiden Vermögenswerten verringern, da risikofreie Anleihen wieder attraktiv werden würden. Dieser Rückgang der Nachfrage nach risikoreichen und illiquiden Vermögenswerten würde die Risikoprämien für diese Vermögenswerte in die Höhe treiben. Dies würde sich auswirken auf:

- Hochzinsanleihen

- die Renditespannen der Peripherieländer der Eurozone, insbesondere Italiens

- Risikoprämien auf Bewertungen von privatem Beteiligungskapital

- Risikoprämien für private Schuldtitel und Infrastruktur

3. Ein Rückgang der Preise von Vermögenswerten, die an langfristige Zinssätze gebunden sind.

Ein starker Anstieg der langfristigen Zinssätze, der sie näher an die Wachstumsraten heranführt, würde außerdem zu einem Rückgang der Bewertungen langfristiger Vermögenswerte wie Aktien und Immobilien führen, so Natixis

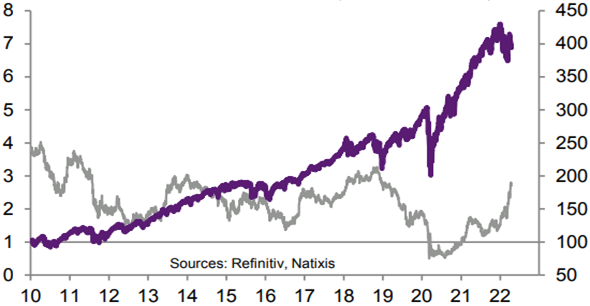

Zusammenspiel von S&P 500 Index und dem Zinssatz auf 10-jährige US-Staatsanleihen

(Zinssatz für 10-jährige Staatsanleihen (in %, linke Skala) S&P-Aktienmarktindex (2010:1 = 100, rechte Skala)

Das bedeutet, die Bullen unter den Börsianern dürften beten, dass der Anstieg der Anleiherenditen bald ausläuft. Denn wenn nicht, birgt das die Gefahr, dass sich das lange gezeigte Anlegerverhalten nachhaltig verändert. Eine Folge davon könnte sein, dass bei höheren Zinsen Assets wie Aktien, die lange vom Trend hin zu fallenden Anleiherenditen profitierten, in der Gunst der Anleger sinken. Für Spannung ist derzeit also gesorgt an den Finanzmärkten.

Bildherkunft: AdobeStock_464873291

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!