Warum 2021 ein gutes Börsenjahr zu werden verspricht

Die Aktienmärkte mussten zuletzt Rückschläge hinnehmen, Einige Problemfelder sorgen momentan für ein holpriges Umfeld. Doch wenn es nach Nordea Markets geht, dann verflüchtigen sich diese Schwierigkeiten mittelfristig. Im kommenden Jahr dürfte die Börsenwelt wieder sehr viel besser aussehen. Wir berichten, was für diese Annahme spricht.

Der DAX hat in der Vorwoche fast 5 % an Wert verloren. In den USA verbuchten der S&P 500 Index und der Dow Jones Industrial Average in der Vorwoche jeweils ihren vierten wöchentlichen Rückgang. Das entspricht der längsten Verlustserie seit dem 23. August 2019.

Daten, die zeigen, dass es derzeit nicht unbedingt rund läuft an den Weltbörsen. Viele Marktteilnehmer stellen sich vor diesem Hintergrund besorgt die Frage, wie es weiter geht an den Aktienmärkten. Kurzfristig gesehen hängt das Kursgeschehen vermutlich stark an der US-Präsidentschaftswahl, die am 03. November stattfindet sowie an der Frage, ob in den USA endlich eine weiteres Fiskalpaket beschlossen wird, auf das die Märkte so sehnsüchtig warten. Ansonsten spielt natürlich die weitere Entwicklung an der Covid-19-Front eine wichtige Rolle bei der Kursfindung.

Weil das Jahr schon wieder fast zu drei Viertel vorbei ist und wir kurz vor dem Beginn des vierten Quartals stellen, macht es langsam Sinn, sich mit den vermeintlichen Aussichten im Börsenjahr 2021 zu beschäftigen. Genau das haben in einer aktuellen Publikation die Analysten von Nordea Markets getan.

Dabei fassen sie zunächst erst einmal zusammen, was aus ihrer Sicht jene 5 Gründe sind, die zuletzt für eine Risk-Off-Stimmung gesorgt haben. So fielen die USD-Liquiditätsverbesserungen spärlich aus, weil das US-Finanzministerium so viel Bargeld horte, wie die Fed drucke), zweitens habe sich die Fed äußerst unklar zu ihren neuen durchschnittlichen Inflationsziel ausgedrückt und drittens sei der Weg hin zum dritten US-Fiskalpakt steinig. Darüber hinaus würden viertens neue COVID-19-Beschränkungen die Hoffnung auf eine konjunkturelle Besserung wieder verstärkt in Frage stellen und fünftens würden die Kapitalströme zur Ausbalancierung der Portfolios zum Quartalsende hin negativ zulasten von Aktien ausfallen.

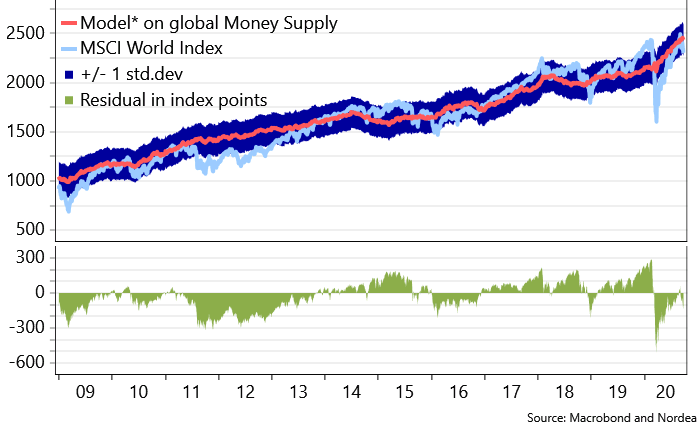

Doch in der Regel handele es sich hierbei um Gründe, die spätestens mittelfristig verschwinden sollten. Auch spreche die Ausgangslage bei der globalen Geldmenge dafür, dass die genannten Faktoren mittelfristig eine weniger wichtige Rolle spielen als zuletzt. Aktien seien jedenfalls aktuell rund eine Standardabweichung zu günstig im Vergleich mit der globalen Geldmenge, wie die Grafik zeigt. Und die globale Geldmenge ist laut Nordea Markets der wichtigste fundamentale Einflussfaktor, dem man folgen sollte. So gesehen sei es vielleicht das perfekte Zeitpunkt, das Risiko in den Portfolios unmittelbar nach den US-Präsidentschaftswahl massiv zu erhöhen - zumindest für den Fall, dass Trump im Falle einer Niederlage sein Amt ohne langwierigen juristischen Streit kampflos abgeben sollte. In der Tat war es so, dass es zwischen der globalen Geldmenge und dem MSCI Weltindex seit dem Jahr 2009 eine ziemlich enge Korrelation zu beobachten war. Das spricht dafür, die Geldmenge als mittelfristigen Kurseinflussfaktor ernst zu nehmen.

Aktien sind momentan wieder rund eine Standardabweichung zu günstig im Vergleich zur globalen Geldmenge

In ihrem aktuellen Bericht erinnern die Analysten von Nordea Markets auch noch daran, dass Investoren sequentielle Verbesserungen lieben - insbesondere wenn sie vom Ausmaß der Verbesserungen positiv überrascht werden. Wenn man die nächste Grafik jemals auf einer Ausstellung zeigen sollte, würden es die Studien-Autoren "Warum Analysten ahnungslos sind" betiteln.

Denn als die Lockdowns im Zuge der Covid-19-Pandemie eingeführt wurden, fiel zunächst jede einzelne konjunkturelle Kennzahl überraschend negativ aus. Als die Volkswirtschaften anschließend wieder nur ein wenig öffneten, war es wegen der bereits sehr tiefen Ausgangsbasis schlicht unmöglich, dass die volkswirtschaftlichen Stimmungsindikatoren noch stärker zurückgingen, zumal sich das Aktivitätsniveau gegenüber dem Vormonat wieder verbesserte.

Jeder einzelne Wirtschaftswissenschaftler sei im Rahmen dieses Prozesses auf dem falschen Fuß erwischt worden und der globale Überraschungsindex der Citigroup habe ein Allzeithoch erreicht. Angesichts der neuen Covid-19-Restriktionen tendiert nun nach Einschätzung von Nordea Markets das Risiko eindeutig dahin, dass die Erwartungen der Volkswirt im vierten Quartal zu hoch sind - und die Anleger dürften es wahrscheinlich nicht mögen, wenn die Schlüsselzahlen anfangen zu enttäuschen. Doch dies sei eine Geschichte des 4. Quartals und keine Geschichte des Jahres 2021, so das Urteil.

Warum Analysten ahnungslos sind, dargestellt in einer Grafik

Geht es nach Nordea Markets, dann sieht mit Blick auf 2021 immer noch vieles nach einem fantastischen Jahr für Investment (und für die Wirtschaft) aus. Die geballte Ladung an Liquidität und die Anreize sowohl von den Zentralbanken als auch von den Regierungen dürften wahrscheinlich zu einem so genannten "Ketchup-Effekt" führen, sobald sich der Covid-19-Nebel ein wenig auflöst oder wenn es einen Impfstoff gibt. Zu bedenken sei dabei auch, dass Stimuli mit einer gewissen Zeitverzögerung wirken, weshalb sich die vollen Auswirkungen der Fülle an Anleihekäufen und Zinssenkungen ab dem zweiten Quartal 2020 erst noch zeigen werden. In der nachfolgenden Grafik zu beachten ist, dass die dunkelblaue Linie, welche die Geldmenge geteilt durch die Staatsanleihen plus die S&P 500 Index-Marktkapitalisierung zeigt, einen Vorlauf von 252 Handelstagen hat.

Die Explosion der Geldmenge sollte zu einem positiven 2021 führen.

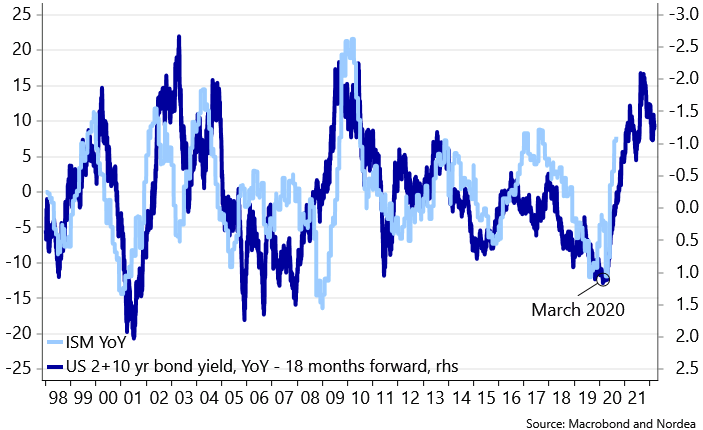

Wie es weiter heißt, steigt der ISM-Einkaufsmanagerindex in der Regel um 15-20 Indexpunkte gegenüber dem Vorjahr, wenn die Zinssätze im vergangenen Jahr über die USD-Zinskurve um 200 Basispunkte gefallen sind. Dies sei die Art des Szenarios, das sich für das erste Halbjahr 2021 abzeichne. Denn es bestehe die Möglichkeit von nominalen ISM-Zahlen auf einem Niveau, die nur sehr selten anzutreffen sind, womit Stände von mehr als 60-65 Punkten gemeint sind. Im aktuellen Umfeld sei es zwar schwer, diese Story zu verkaufen, doch die Analysten bei Nordea Markets halten an ihrer Sichtweise fest, wonach 2021 ein sehr gutes Jahr werden könnte. Wobei dafür auch die Annahme spreche, dass bis zum neuen Jahr die Fed wahrscheinlich Lockerungsmaßnahmen im Rahmen des neuen Inflations-Regimes ergriffen haben dürfte.

Wird der ISM-Einkaufsmanagerindex im ersten Halbjahr 2021 nach oben explodieren?

Bildherkunft: Adobe Stock: 271430680