Warum DAX, Euro Stoxx 50 und S&P 500 Index bis Jahresende neue Rekorde erklimmen können

Der Schwung an den Börsen in Deutschland, Europa und den USA hat zuletzt nachgelassen. Zu tun hat das unter anderem mit neuen Konjunktursorgen. Von saisonalen Effekten geht zwar momentan ebenfalls eine bremsende Wirkung auf die Kurse aus. Es gibt aber trotzdem gute Gründe, warum die Aktienleitindizes in Deutschland, Europa und den USA bis zum Ende des Jahres auf neue Bestmarken vorrücken können.

Die Weltwirtschaft wartete im zweiten Quartal im Vorjahresvergleich noch mit rekordverdächtigen Wachstumsraten auf. Doch für das dritte Quartal stehen die Zeichen auf Abschwächung. Das hat mit Basiseffekten aber auch mit anhaltenden Pandemie-Problemen zu tun.

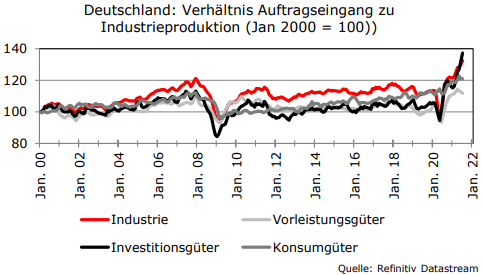

Doch nicht überall auf der Welt haben sich die Einkaufsmanagerindizes in den letzten Monaten so deutlich abgeschwächt. Eine erfreuliche Ausnahme stellt laut M.M. Warburg die Eurozone dar. Es gibt zwar ebenfalls Probleme mit der Lieferkette, aber in Deutschland etwa ist der Auftragsbestand so hoch wie niemals zuvor, so die Privatbank. Normalisiere sich die Verfügbarkeit von Vorprodukten, sollte einem ordentlichen Produktionsschub nichts mehr im Wege stehen. Für die gesamte Eurozone rechnet M.M. Warburg für dieses Jahr mit einem Wirtschaftswachstum von 5,5 %, für 2022 prognostiziert man ein Wachstum von 4 %.

Neues DAX-Ziel bei 17.000 Punkten

In einer aktuellen Studie beschäftigen sich die Analysten auch mit der Frage, was dies für den Aktienmarkt bedeutet? Mit Blick auf den seit Monaten seitwärts tendierenden DAX heißt es, das jüngste Kursverhalten könnte mit nach unten revidierten Konjunkturprognosen für die deutsche Wirtschaft zusammenhängen sowie mit Unsicherheiten im Hinblick auf die bevorstehende Bundestagswahl. Doch unter der Voraussetzung, dass es nach dem 26. September zu keinem Regierungsbündnis aus SPD, Grünen und der Linkspartei kommt, sollten die direkten Auswirkungen der Wahl auf den DAX gering sein, so M.M. Warburg.

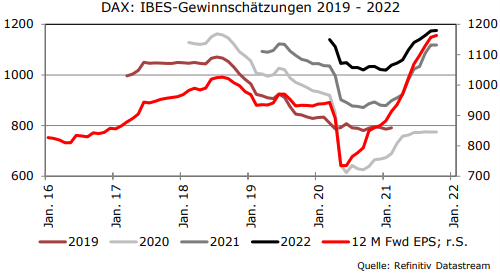

Dafür spreche auch, dass sich die positiven Konjunkturaussichten nur teilweise adäquat in den DAX-Gewinnerwartungen widerspiegelten. Zwar sei seit Jahresbeginn der erwartete Gewinnzuwachs für das Jahr 2021 von knapp 25 % auf fast 60 % nach oben revidiert worden, gleichzeitig sei der prognostizierte Zuwachs für das Jahr 2022 aber von 16 % auf 4 % gesunken. Damit sei das erwartete Gewinnwachstum geringer als das erwartete nominale Wirtschaftswachstum. Auch für das Jahr 2023 werde mittlerweile nur noch mit einem Gewinnanstieg von 8 % statt wie noch zu Jahresbeginn mit 12 % gerechnet.

Auch der Vergleich mit den Gewinnprognosen für andere Aktienmärkte zeige, dass die Analysten für deutsche Aktien besonders vorsichtig seien. Wer glaube, dass diese vorsichtigen Gewinnannahmen einhergingen mit einer höheren Bewertung des Index (schließlich sollte das Enttäuschungspotenzial tendenziell gering sein), sehe sich getäuscht. So sei das DAX-KGV, das auf den Gewinnerwartungen der folgenden 12 Monate beruhe, mit aktuell 13,8 deutlich niedriger als zu Jahresbeginn mit 15,7. Auch im Querschnittsvergleich mit anderen Indizes zeige sich eine günstige Bewertung.

Unterstelle man, dass sich an der günstigen Bewertung zunächst nichts ändere, gehe aber davon aus, dass die Unternehmensgewinne im nächsten Jahr um 10 % statt um 4 % zulegen, lasse sich daraus ein höheres DAX-Ziel zum Jahresende von 17.000 Punkten statt wie bisher von 16.500 Punkte ableiten. Die Analysten gehen allerdings davon aus, dass erst nach der Bundestagswahl und in Abhängigkeit von der Dauer einer Regierungsbildung sowie der neuen Regierungskonstellation der Knoten platzen könnte und Anleger bereit seien, die besseren Konjunktur- und Gewinnaussichten mit höheren Kursen zu honorieren.

Auch für den Euro Stoxx 50 bzw. den Stoxx 50 steigen die Kursziele

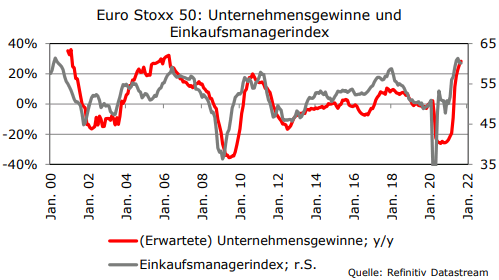

Die wirtschaftlichen Perspektiven für den Euroraum bezeichnet M.M.Warburg als weiterhin robust. Die täglichen Corona-Neuinfektionen seien von gut 93.000 Fällen per Ende Juli auf zuletzt unter 70.000 Fälle gesunken, und auch die Zahl der Covid-19- Todesfälle sei vergleichsweise gering geblieben. Für den Euro Stoxx 50 hält man zum Jahresende 4.500 Punkte für realistisch (bisher 4.350 Punkte), für den Stoxx 50 erhöht man das Jahresendziel von 3.550 auf 3.800 Punkte. Im Unterschied zum DAX seien beide Stoxx-Indizes höher bewertet (Euro Stoxx 50-KGV: 17,2, Stoxx 50-KGV: 16,3), dafür wiesen beide höhere Gewinnerwartungen für 2022 auf (Euro Stoxx 50: +8,9 %, Stoxx 50: +6,2 %). Kombiniere man etwas niedrigere Bewertungen mit etwas höheren Gewinnen, ergäben sich die neuen Kursziele. Zu bedenken gibt man auch, dass die erwarteten Gewinne im Euro Stoxx 50 bzw. Stoxx 50 immer noch rund 30 % unter den historischen Höchstwerten aus dem Jahr 2007 liegen, während die prognostizierten DAX-Gewinne so hoch seien wie niemals zuvor.

Fairer Wert beim S&P 500 Index steigt auf 4.800 Punkte zum Jahresende

Auch für den S&P 500 hat M.M.Warbug das bisherige Kursziel überarbeitet. Die US-Wirtschaft sei im ersten Halbjahr sehr stark gewachsen, doch seien zuletzt dunklere Wolken am Konjunkturhorizont aufgezogen, da der Anstieg der Corona-Zahlen verunsichere. Der jüngste Arbeitsmarktbericht sei überraschend schwach ausgefallen, die Konsumentenstimmung habe sich verschlechtert und die Einzelhandelsumsätze hätten den Rückwärtsgang eingelegt. Allerdings sei Schwarzmalerei nicht angebracht. Insbesondere wenn man auf den in der Vergangenheit meist verlässlichen "Weekly Economic Index" der New Yorker Fed blicke. Im Moment signalisiere dieser eine Wachstumsrate von knapp 8 % gegenüber dem Vorjahr und somit auch ein ordentliches Quartalswachstum.

Trotz der aus Sicht der Analysten weiterhin guten Fundamentaldaten könnte der Aktienmarkt rein saisonal betrachtet zunächst in unruhigeres Fahrwasser geraten, da September und Oktober in der Vergangenheit oftmals schwierige Börsenmonate gewesen seien. Dennoch hebt man aus zwei Gründen die Indexprognose für den S&P 500 zum Jahresende von bislang 4.400 auf nun 4.800 Punkte an: Zum einen sehe es so aus, als ob auch in den USA der Höhepunkt der Corona-Neuerkrankungen erreicht sein könnte. Zum anderen – und das sei der wichtigere Aspekt – seien auch für den S&P 500 die Gewinnerwartungen zu niedrig.

So werde für das dritte Quartal gegenüber dem zweiten ein Gewinnrückgang von 7 % unterstellt, was unrealistisch erscheine, wenn die Wirtschaft wie erwartet wachse. Bei nach oben zu revidierenden Ergebnisprognosen und unveränderten Bewertungsmultiplikators errechne sich dann das neue Kursziel von 4.800 Punkten.

Als Investor sei man wohl dennoch gut beraten, nicht sofort Vollgas zu geben und seine Aktienquote jetzt aufzustocken. Saisonale Gründe sowie die etwas schlechtere Konjunkturdynamik ließen kurzfristig etwas mehr Volatilität erwarten. Sollte es zu größeren Korrekturen kommen, sei das aber eher eine Chance und weniger ein Risiko. Denn mittelfristig dürften weiterhin die positiven Gewinn- und Wirtschaftsaussichten die Richtung an den Aktienmärkten bestimmen.

Tipp: Auf traderfox.com hast du mit der Marktübersicht die wichtigsten Indizes im Blick!

Bildherkunft: AdobeStock: 449984115