Was das Zeitalter der Sachwertanlagen für den Geldbeutel eines jeden Anlegers bedeutet

Die ultraexpansive Geldpolitik hat zahlreiche Folgen – unter anderem auch auf allgemeine Anlageentscheidungen. Spätestens mit dem im Vorjahr eingeleiteten Strategieschwenk der US-Notenbank dürfte das Zeitalter der Sachwertanlagen begonnen haben, heißt es dazu in einer Studie der Landesbank Baden-Württemberg. Wir nennen die Argumente für diese Haltung und was das für jeden Investor bedeutet.

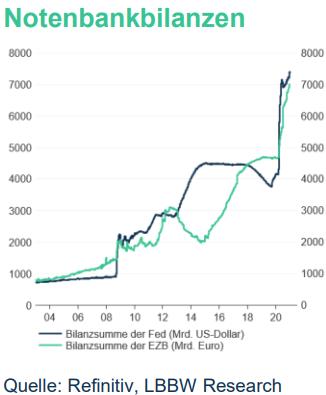

Die Notenbanken haben in den vergangenen 20 Jahren ihre jeweiligen Geldmengen kräftig ausgeweitet. In der Phase vor der großen Finanzkrise (2004-2008) wurde damit ein starkes Kreditwachstum befeuert, das auch Inflation nach sich zog. Aufgrund von Globalisierungseffekten lief diese aber trotzdem nicht komplett aus dem Ruder, heißt es in einer aktuellen Studie der Landesbank Baden-Württemberg (LBBW).

Seit 2009 findet das Geld kaum noch den Weg in den Wirtschaftskreislauf, stellt Studien-Autor Martin Güth darin weiter fest. Vielmehr führen Niedrig- bzw. Negativzinsen einen Anlagenotstand herbei, so der LBBW-Senior Investment Analyst. Mit dem Aufkauf von Anleihen und anderen Wertpapieren griffen die Notenbanken direkt in die Märkte für Vermögenswerte ein.

Es seien grundsätzlich inzwischen immer mehr die Notenbanken, die jedwede Situation retten sollen – wann immer es eine wirtschaftliche Krise gebe oder das Finanzsystem wackele. Die sonstige Wirtschafts- und Fiskalpolitik machten ihren Job unzureichend. Sie scheuten sich, Maßnahmen zu ergreifen, die gegebenenfalls schmerzhaft seien. Die Notenbanken richteten immer wieder Appelle an die Politik. Gleichzeitig schienen sie sich aber auch mehr und mehr in der Rolle der Retterin zu gefallen, die Fed schon seit Alan Greenspan, die EZB spätestens seit Mario Draghi. Gemäß ökonomischem Lehrbuch seien Notenbanker schlichte Technokraten – die Realität sehe inzwischen oft sehr anders aus

Das ist laut Güth die Situation, aus der wir kommen. Nun habe sich die Fed eine neue Strategie gegeben, und auch die EZB diskutiere derzeit über die ihrige. Unter dem Namen "flexible Preisniveausteuerung" strebe die Fed jetzt an, dass das 2 %-Inflationsziel als Durchschnitt im Zeitablauf erreicht werde. Das heißt, nach Phasen mit einer Inflation unter dem Zielwert von 2 % solle ein "Ausgleich" folgen in Form einer Inflation, die für einige Zeit darüber liege. Die Fed nenne dafür keine konkrete Formel, sondern behalte sich diskretionären Spielraum vor, was genau sie mit "im Zeitablauf" meine.

Außerdem bekomme das zweite Ziel der Fed, die Vollbeschäftigung, eine Akzentverschiebung. Es werde jetzt als eine Art Maximalauslastung des Arbeitskräftepotenzials interpretiert und nicht mehr als ein Gleichgewicht im Sinne einer neutralen Wirkung auf die Inflation. Es sei jetzt als sozial inklusives Ziel angelegt, das heißt, die Fed wolle explizit durch eine möglichst hohe Beschäftigung den sozialen Zusammenhalt der Gesellschaft fördern. Im Umkehrschluss heiße dies wohl, dass ein "Heißlaufen" des Arbeitsmarkts in Zeiten der Hochkonjunktur vermutlich nicht mehr so sehr als Stabilitätsrisiko gesehen werde.

Die Fed war laut Güth schon in der Vergangenheit nicht verlegen darum, Gründe zu finden, die Zinsen nicht anheben zu müssen. Die neue Strategie im Zusammenspiel mit der Tatsache, dass die Inflation in den vergangenen zehn Jahren unter der Zielmarke gelegen habe und die Arbeitslosigkeit aktuell hoch sei, heiße, dass eine Wende in der Geldpolitik noch einmal sehr weit Richtung "Sankt-Nimmerleinstag" verschoben worden sei.

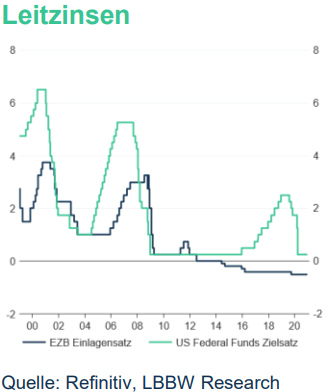

Die EZB werde der Fed bei ihrer Strategieüberarbeitung sicher nicht 1:1 folgen. Aber abstrahlen würden die Beschlüsse der Fed trotzdem in jedem Fall auf die EZB – nicht zuletzt, um einen zu hohen Kurs des Euro zu verhindern. Ohnehin habe der Euroraum größere strukturelle Probleme als die USA. Das Zinsniveau dürfte hierzulande dauerhaft niedriger bleiben als in den USA.

Was bedeutet das für die Anlageentscheidung?

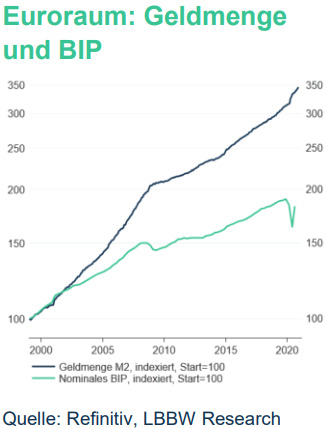

Güth stellt dazu fest: Die ultraexpansive Geldpolitik erzeugt bisher nur in sehr geringem Maße Inflation, stattdessen eine ausgeprägte Asset-Price-Inflation. Die Notenbanken versuchten, jeglichen größeren Einbruch an den Finanzmärkten zu verhindern. Das bedeute, Carry Trader würden meist "rausgeboxt", falls von fundamentaler Seite etwas schieflaufe. Das lasse den zu verdienenden Carry, der klassischerweise eine Risikoprämie darstelle, immer weiter zusammenschmelzen. Das bedeute also niedrigere Spreads für Credit-Risiken am Anleihemarkt, flache Zinskurven, hohe Aktien-KGVs, niedrige Mietrenditen bei Immobilien, hoher Goldpreis. All dies sei derzeit zu beobachten.

Mit zinstragenden Anlagen sei nominal kaum mehr etwas zu verdienen und real erst recht nicht. Anleger würden auch künftig immer weiter auf andere Assetklassen ausweichen. "Andere Assetklassen" bedeute dabei insbesondere Sachwertanlagen.

Die Geldpolitik sei zudem immer experimenteller geworden in dem Sinne, dass immer neue geldpolitische Instrumente eingeführt worden seien. Anfangs habe man das "Unkonventionelle Geldpolitik" genannt, inzwischen sähen die Notenbanken die neuen Instrumente als dauerhaften Bestandteil ihres Werkzeugkastens an, auch wenn die Erfahrungen mit ihnen letztlich immer noch sehr begrenzt seien.

Außerdem würden bei diesen Instrumenten immer größere Räder gedreht, um noch eine Wirkung zu erzielen. Es dränge sich die Vermutung auf, dass dieser Weg des Immer-Mehr durch die Notenbanken nicht nachhaltig sei. Wann und auf welche Weise er ende, bleibe zum heutigen Stand aber noch offen.

Fazit

Gleichwohl zieht Güth das folgende Fazit: Da auf absehbare Zeit die Geldmengen immer weiter aufgebläht werden, ist es ratsam, verstärkt in reale Vermögenswerte zu investieren. Denn man sieht bei der LBBW zusammenfassend 2 starke Argumente für Sachwertanlagen: Erstens das niedrige Zinsniveau, das andere Anlageformen im relativen Vergleich attraktiver mache; zweitens eine neue Rolle der Notenbanken, die mit unkonventionellen Instrumenten immer größere Räder drehen würden und das Geldmengenwachstum vom Wachstum der Wirtschaft entkoppelt hätten.

Innerhalb der Sachwertanlagen dürfte die traditionelle Empfehlung, breit aufgestellt zu sein und diversifiziert sowohl in Aktien als auch in Rohstoffen, Immobilien, Infrastruktur, etc. anzulegen, unverändert ihre Gültigkeit haben. Güth erachtet das zunehmende Investoreninteresse an Sachwertanlagen als einen langfristig anhaltenden Trend, ungeachtet dessen, dass man bei der LBBW auf kürzere Sicht für die Aktienmärkte und den Goldpreis vorerst eine Verschnaufpause erwartet.

Bildherkunft: AdobeStock: 221794457