Wirtschaftliche Burggräben und Dividendensicherheit gehen Hand in Hand

Laut dem US-Finanzdienstleister Morningstar ist es nicht verwunderlich, dass Dividenden-ETFs weltweit sehr gefragt sind. Dazu tragen die Niedrigzinsen ebenso bei wie die Suche nach attraktiven Investments zur Absicherung des Renteneinkommens.

Die Attraktivität von Dividenden geht nach Einschätzung von Morningstar Content-Stratege Dan Lefkovitz zurück bis in die Zeit der Dutch East India Company und hat mit mehr zu tun als mit den geleisteten Ausschüttungen. Vielmehr tragen reinvestierte Dividenden und Dividendenwachstum einen wesentlichen Teil zur langfristig mit Aktien zu erzielenden Gesamtrendite bei. Obwohl sie mit den jeweils kurzfristig am Markt beliebtesten Höhenfliegern temporär nicht mithalten können, verfügen sie doch langfristig betrachtet über eine sehr gute Performance-Bilanz. Das wiederum hat auch damit zu tun, dass die Verpflichtung zu regelmäßigen Dividendenzahlungen die Unternehmen Disziplin bei ihren Geschäftsaktivitäten abverlangt.

Dennoch sind Dividendeninvestments keineswegs risikofrei. So kann ein Unternehmen Investoren zunächst mit einer attraktiven Rendite anlocken, nur um dann später irgendwann in finanzielle Schwierigkeiten zu geraten und als Folge davon Dividendenkürzungen sowie Kursverluste zu erleiden. US-Finanzdienstleister und US-Immobilienunternehmen machten in den Jahren 2008/09 ebenso diese Erfahrung wie Gesellschaften aus den Bereichen Energie und Materialien in den Jahren 2015/16. Zudem erlitt dieses Schicksal im Jahr 2018 der Weltkonzern General Electric.

Zukunftsorientierter Anlageansatz wichtig

Ein weiteres Problem stellt die häufige Überbewertung von Dividendenzahlern dar. So kann es passieren, dass renditehungrige Anleger die Kurse der Aktien von Dividendenzahlern durch ihre Nachfrage stark nach oben treiben. So veranschlagt Morningstar die Überbewertung von Vertretern aus dem US-Versorgeraktien im Jahr 2016 auf im Schnitt 16& gemessen an ihren Marktwerten.

Aus diesem Grund ist laut Lefkovitz auch bei Dividendeninvestments ein selektiver Anlageprozess unabdingbar. Um diese Vorgabe zu erfüllen, vertrauen viele regelbasierte ETFs auf Berechnungen zur Nachhaltigkeit der Dividendenzahlungen. Dabei handelt es sich allerdings oft um rückwärtsgerichtete Indikatoren wie historische Dividendenzahlungen und historisches Dividendenwachstum. Dieser Ansatz hat deswegen natürlich seine Grenzen. So erhöhte etwa die Bank of America ihre Dividende jahrzehntelang kontinuierlich, bevor sie 2008/09 deutlich gekürzt werden musste. Auch andere Großkonzerne wie Citigroup, ConocoPhillips und Freeport-McMoRan gelten so lange als zuverlässige Dividendenzahler bis sie es eines Tages plötzlich nicht mehr waren.

Bessere Erfolge verspricht gemäß Lefkovitz die Vorgehensweise von Morningstar Indexes, welche auf einem zukunftsorientierten Ansatz zur Überprüfung der Dividenden-Zukunftsfähigkeit von Unternehmen beruht. Denn durch die Ausrichtung auf Gesellschaften mit Wettbewerbsvorteilen und gesunden Bilanzen lege diese Methodik Wert auf Dividendenzahlungen, die nachhaltig sind und voraussichtlich im Laufe der Zeit weiter erhöht werden können. Die Beurteilung des Wettbewerbsvorteils basiert dabei wiederum auf den Erkenntnissen des Aktien-Analystenteams von Morningstar, dessen firmeneigenes Morningstar Economic Moat Rating die Nachhaltigkeit der Gewinne misst, welche die Dividenden finanzieren. Diese Methodik beinhaltet auch ein Berechnungsmaß zur finanziellen Gesundheit, die darauf abzielt, die Wahrscheinlichkeit eines Konkurses vorherzusagen.

Eindeutige Ergebnisse

Jüngst hat man intern eine frühere Dividendenstudie aktualisiert. Ausgehend vom Morningstar Global Markets Index, der mehr als 7.000 Aktien aus Industrie- und Schwellenländern enthält, wurden dabei die Dividendenzahlungen von Mitte 2005 bis Mitte 2017 analysiert. Geachtet wurde dabei auf das Vorhandensein von Moats (wirtschaftlichen Schutzgräben) sowie auf die Konkursgefahr und wie sich die jeweilige Ausgangslage dann auf künftige Dividendenkürzungen auswirkte.

Auffällig am Ergebnis war unter anderem, dass die Häufigkeit von Dividendenkürzungen außerhalb Nordamerikas größer war. Das dürfte damit zu tun haben, dass außerhalb von Nordamerika Dividenden nicht in dem Maße als Verpflichtung angesehen werden wie das oft in den USA und in Kanada der Fall ist. Vielmehr erfolgt oft eine opportunistische Auszahlung, abhängig davon, ob ein Überschuss an liquiden Mitteln verfügbar ist oder nicht, wobei die Dividendenverpflichtung in Schwellenländern am schwächsten ausgeprägt ist.

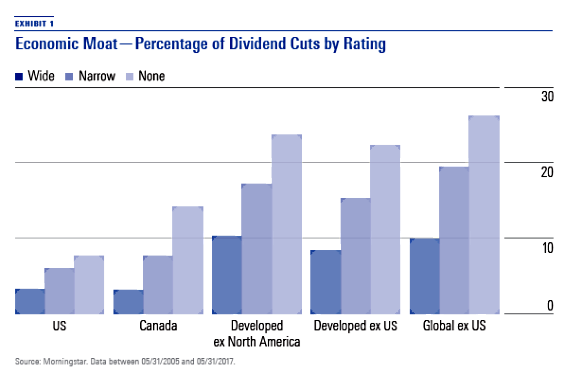

Abgesehen davon hat sich gezeigt, dass Moats und Konkursrisiko dabei helfen können, das Risiko von Dividendenkürzungen zu erkennen. Je weiter der wirtschaftliche Schutzgraben, umso unwahrscheinlicher ist laut Morningstar eine künftige Dividendenkürzung. Dem Ergebnis zufolge sind No-Moat-Unternehmen weitaus wahrscheinlicher von einer Dividendenkürzung betroffen und bei Gesellschaften, die über einen engen wirtschaftlichen Burggraben verfügen ist das Kürzungsrisiko größer als bei Unternehmen mit einem weiten wirtschaftlichen Burggraben. Die nachfolgende Grafik fasst dieses Ergebnis zusammen, indem sie den prozentualen Anteil von Dividendenkürzern abhängig vom vorhandenen Moat und einzelnen Risiken zeigt.

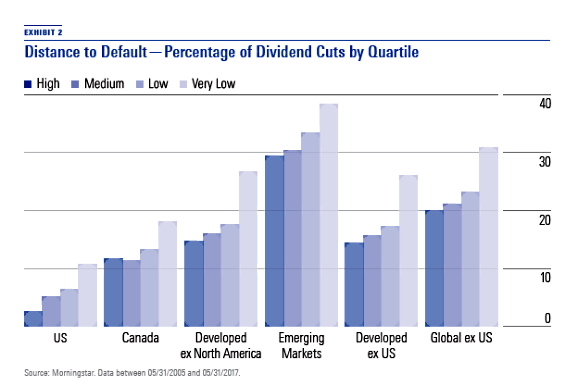

Die zweite Grafik zeigt außerdem, dass auch das Konkursrisiko als Hinweis zur Beurteilung des Risikos von Dividendenkürzungen taugt. Um das zu belegen, teilte Morningstar das einbezogene Aktienuniversum in vier gleiche Bandbreiten auf. Unternehmen mit guten Messwerten sind als weniger konkursgefährdet einzustufen und wie sich gezeigt hat, ist der Prozentsatz an Dividendenkürzungen bei jenen Gesellschaften mit hoher Konkursgefahr über alle betrachteten Regionen hinweg am größten.

Das Gespenst der steigenden Zinsen

Abgesehen davon beschäftigt sich Lefkovitz auch mit der Frage, ob aktuell ein guter oder schlechter Zeitpunkt ist, um in Dividendenaktien zu investieren? Diese Frage stellt sich, weil es eine gängige Meinung von Marktteilnehmern ist, dass sich Anleger in Zeiten steigender Zinsen eher Bargeld sowie Anleihen zuwenden. Aber empirische Studien zeigen laut Lefkovitz, dass das Verhältnis zwischen den Zinssätzen und der Performance von Dividendenaktien sehr komplex ist.

Jedenfalls verglich Morningstar Indexes das relative Performanceprofil von Dividendenzahlern mit der Rendite 10-jähriger Staatsanleihen in mehreren globalen Märkten und fand dabei kein klares Muster. So entwickelten sich die Dividendenzahler in den USA trotz steigender Zinsen Mitte der 70er Jahre besser als der Gesamtmarkt, während sie in den 90er Jahren auch nach einer Leitzinssenkung der Fed hinterherhinkten. Zu keinen eindeutigen Ergebnissen kam Morningstar übrigens auch bei der Untersuchung des Zusammenspiels der traditionell dividendenstarken Versorger mit der Entwicklung der Zinsen.

Vor diesem Hintergrund kommt Lefkovitz zu dem Schluss, dass Anleger weniger Zeit damit verbringen sollten, sich um die Zinsen zu sorgen, und sich stattdessen mehr Gedanken über die finanzielle Gesundheit der Unternehmen und der Nachhaltigkeit ihrer Gewinne zu machen, welche letztlich die Dividenden eines Unternehmens finanzieren. Auch sollten Investoren nicht nur rein nach einer hohen Dividendenrendite jagen, sondern nach Aktien von Unternehmen, die in der Lage sind, auch zukünftig sichere Einkommensströme zu generieren und diese weiter zu steigern.

Bildherkunft: Photo by Sandra Ahn Mode on Unsplash

Die Attraktivität von Dividenden geht nach Einschätzung von Morningstar Content-Stratege Dan Lefkovitz zurück bis in die Zeit der Dutch East India Company und hat mit mehr zu tun als mit den geleisteten Ausschüttungen. Vielmehr tragen reinvestierte Dividenden und Dividendenwachstum einen wesentlichen Teil zur langfristig mit Aktien zu erzielenden Gesamtrendite bei. Obwohl sie mit den jeweils kurzfristig am Markt beliebtesten Höhenfliegern temporär nicht mithalten können, verfügen sie doch langfristig betrachtet über eine sehr gute Performance-Bilanz. Das wiederum hat auch damit zu tun, dass die Verpflichtung zu regelmäßigen Dividendenzahlungen die Unternehmen Disziplin bei ihren Geschäftsaktivitäten abverlangt.

Dennoch sind Dividendeninvestments keineswegs risikofrei. So kann ein Unternehmen Investoren zunächst mit einer attraktiven Rendite anlocken, nur um dann später irgendwann in finanzielle Schwierigkeiten zu geraten und als Folge davon Dividendenkürzungen sowie Kursverluste zu erleiden. US-Finanzdienstleister und US-Immobilienunternehmen machten in den Jahren 2008/09 ebenso diese Erfahrung wie Gesellschaften aus den Bereichen Energie und Materialien in den Jahren 2015/16. Zudem erlitt dieses Schicksal im Jahr 2018 der Weltkonzern General Electric.

Zukunftsorientierter Anlageansatz wichtig

Ein weiteres Problem stellt die häufige Überbewertung von Dividendenzahlern dar. So kann es passieren, dass renditehungrige Anleger die Kurse der Aktien von Dividendenzahlern durch ihre Nachfrage stark nach oben treiben. So veranschlagt Morningstar die Überbewertung von Vertretern aus dem US-Versorgeraktien im Jahr 2016 auf im Schnitt 16& gemessen an ihren Marktwerten.

Aus diesem Grund ist laut Lefkovitz auch bei Dividendeninvestments ein selektiver Anlageprozess unabdingbar. Um diese Vorgabe zu erfüllen, vertrauen viele regelbasierte ETFs auf Berechnungen zur Nachhaltigkeit der Dividendenzahlungen. Dabei handelt es sich allerdings oft um rückwärtsgerichtete Indikatoren wie historische Dividendenzahlungen und historisches Dividendenwachstum. Dieser Ansatz hat deswegen natürlich seine Grenzen. So erhöhte etwa die Bank of America ihre Dividende jahrzehntelang kontinuierlich, bevor sie 2008/09 deutlich gekürzt werden musste. Auch andere Großkonzerne wie Citigroup, ConocoPhillips und Freeport-McMoRan gelten so lange als zuverlässige Dividendenzahler bis sie es eines Tages plötzlich nicht mehr waren.

Bessere Erfolge verspricht gemäß Lefkovitz die Vorgehensweise von Morningstar Indexes, welche auf einem zukunftsorientierten Ansatz zur Überprüfung der Dividenden-Zukunftsfähigkeit von Unternehmen beruht. Denn durch die Ausrichtung auf Gesellschaften mit Wettbewerbsvorteilen und gesunden Bilanzen lege diese Methodik Wert auf Dividendenzahlungen, die nachhaltig sind und voraussichtlich im Laufe der Zeit weiter erhöht werden können. Die Beurteilung des Wettbewerbsvorteils basiert dabei wiederum auf den Erkenntnissen des Aktien-Analystenteams von Morningstar, dessen firmeneigenes Morningstar Economic Moat Rating die Nachhaltigkeit der Gewinne misst, welche die Dividenden finanzieren. Diese Methodik beinhaltet auch ein Berechnungsmaß zur finanziellen Gesundheit, die darauf abzielt, die Wahrscheinlichkeit eines Konkurses vorherzusagen.

Eindeutige Ergebnisse

Jüngst hat man intern eine frühere Dividendenstudie aktualisiert. Ausgehend vom Morningstar Global Markets Index, der mehr als 7.000 Aktien aus Industrie- und Schwellenländern enthält, wurden dabei die Dividendenzahlungen von Mitte 2005 bis Mitte 2017 analysiert. Geachtet wurde dabei auf das Vorhandensein von Moats (wirtschaftlichen Schutzgräben) sowie auf die Konkursgefahr und wie sich die jeweilige Ausgangslage dann auf künftige Dividendenkürzungen auswirkte.

Auffällig am Ergebnis war unter anderem, dass die Häufigkeit von Dividendenkürzungen außerhalb Nordamerikas größer war. Das dürfte damit zu tun haben, dass außerhalb von Nordamerika Dividenden nicht in dem Maße als Verpflichtung angesehen werden wie das oft in den USA und in Kanada der Fall ist. Vielmehr erfolgt oft eine opportunistische Auszahlung, abhängig davon, ob ein Überschuss an liquiden Mitteln verfügbar ist oder nicht, wobei die Dividendenverpflichtung in Schwellenländern am schwächsten ausgeprägt ist.

Abgesehen davon hat sich gezeigt, dass Moats und Konkursrisiko dabei helfen können, das Risiko von Dividendenkürzungen zu erkennen. Je weiter der wirtschaftliche Schutzgraben, umso unwahrscheinlicher ist laut Morningstar eine künftige Dividendenkürzung. Dem Ergebnis zufolge sind No-Moat-Unternehmen weitaus wahrscheinlicher von einer Dividendenkürzung betroffen und bei Gesellschaften, die über einen engen wirtschaftlichen Burggraben verfügen ist das Kürzungsrisiko größer als bei Unternehmen mit einem weiten wirtschaftlichen Burggraben. Die nachfolgende Grafik fasst dieses Ergebnis zusammen, indem sie den prozentualen Anteil von Dividendenkürzern abhängig vom vorhandenen Moat und einzelnen Risiken zeigt.

Die zweite Grafik zeigt außerdem, dass auch das Konkursrisiko als Hinweis zur Beurteilung des Risikos von Dividendenkürzungen taugt. Um das zu belegen, teilte Morningstar das einbezogene Aktienuniversum in vier gleiche Bandbreiten auf. Unternehmen mit guten Messwerten sind als weniger konkursgefährdet einzustufen und wie sich gezeigt hat, ist der Prozentsatz an Dividendenkürzungen bei jenen Gesellschaften mit hoher Konkursgefahr über alle betrachteten Regionen hinweg am größten.

Das Gespenst der steigenden Zinsen

Abgesehen davon beschäftigt sich Lefkovitz auch mit der Frage, ob aktuell ein guter oder schlechter Zeitpunkt ist, um in Dividendenaktien zu investieren? Diese Frage stellt sich, weil es eine gängige Meinung von Marktteilnehmern ist, dass sich Anleger in Zeiten steigender Zinsen eher Bargeld sowie Anleihen zuwenden. Aber empirische Studien zeigen laut Lefkovitz, dass das Verhältnis zwischen den Zinssätzen und der Performance von Dividendenaktien sehr komplex ist.

Jedenfalls verglich Morningstar Indexes das relative Performanceprofil von Dividendenzahlern mit der Rendite 10-jähriger Staatsanleihen in mehreren globalen Märkten und fand dabei kein klares Muster. So entwickelten sich die Dividendenzahler in den USA trotz steigender Zinsen Mitte der 70er Jahre besser als der Gesamtmarkt, während sie in den 90er Jahren auch nach einer Leitzinssenkung der Fed hinterherhinkten. Zu keinen eindeutigen Ergebnissen kam Morningstar übrigens auch bei der Untersuchung des Zusammenspiels der traditionell dividendenstarken Versorger mit der Entwicklung der Zinsen.

Vor diesem Hintergrund kommt Lefkovitz zu dem Schluss, dass Anleger weniger Zeit damit verbringen sollten, sich um die Zinsen zu sorgen, und sich stattdessen mehr Gedanken über die finanzielle Gesundheit der Unternehmen und der Nachhaltigkeit ihrer Gewinne zu machen, welche letztlich die Dividenden eines Unternehmens finanzieren. Auch sollten Investoren nicht nur rein nach einer hohen Dividendenrendite jagen, sondern nach Aktien von Unternehmen, die in der Lage sind, auch zukünftig sichere Einkommensströme zu generieren und diese weiter zu steigern.

Bildherkunft: Photo by Sandra Ahn Mode on Unsplash