Konjunktursorgen sorgen an den Börsen für Nervosität - Charts erklären, warum das Zusammenspiel zu wichtig ist für die Kursentwicklung

An den Weltbörsen und speziell auch in den USA ist seit geraumer Zeit ein Tauziehen zwischen jenen Marktteilnehmern zu beobachten, die sich vor einer baldigen Rezession fürchten und jenen Marktteilnehmern, die von einer anhaltenden volkswirtschaftlichen Expansion ausgehen.

Die damit verbundenen Ängste und Hoffnungen sorgten in den vergangenen Wochen und Monaten für erhöhte Nervosität unter den Anlegern sowie auch für eine höhere Kursvolatilität. Zum Ende des Vorjahrs hatten dabei die Bären die Oberhand, während im neuen Jahr bisher die Bullen mehr Kraft zu haben scheinen.

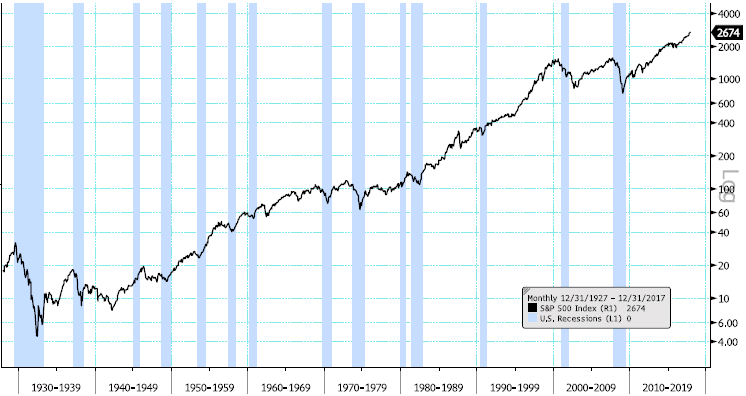

Wie wichtig eine zutreffende Einschätzung der weiteren konjunkturellen Aussichten für Erfolg bzw. Misserfolg bei Aktieninvestments sind, demonstrieren wir zunächst anhand einer Grafik aus einer Publikation von Merk Investments. Der Chart unten zeigte die Entwicklung des S&P 500 Index von 1927 bis 2017 und streicht außerdem mit blauen Balken die offiziell anerkannten US-Rezessionsphasen heraus (zu beachten ist hierbei, dass das National Bureau of Economic Research Rezessionen erst lange nach ihrem Beginn verkündet).

Nach Angaben von Merk Investments belief sich im genannten Zeitraum die durchschnittliche monatliche Performance des S&P 500 Index in volkswirtschaftlichen Expansionsphasen auf 0,89% (889 Monate). Das vergleicht sich mit einer negativen durchschnittlichen monatlichen Performance des S&P 500 Index bei Rezessionen von -0,71% (191 Monate). Expansionsmonate gab es dabei in rund 80% der Zeit und Rezessionsmonate in etwa 20%.

S&P 500 (Log-Skala) und vom National Bureau of Economic Research offiziell deklarierten US-Rezessionen

Quellen: Bloomberg, Merk Investments

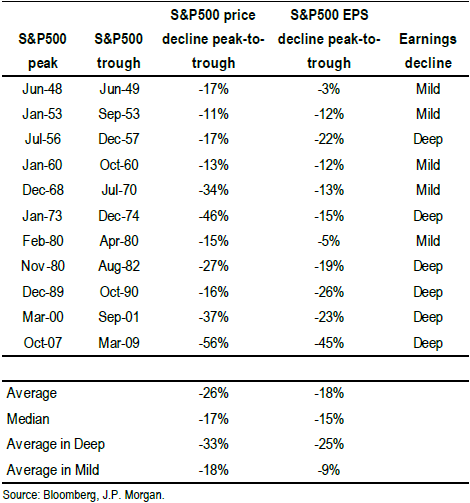

So gesehen lässt sich mit Hilfe der erzielten Ergebnisse je Aktie rund 70% des Kursrückgangs in Rezessionsphasen erklären. Wenn man wie es J.P. Morgan getan hat, noch zwischen mild verlaufenen und sehr ausgeprägten Rezessionen (die Einstufung hängt davon ob, wie stark die Unternehmensgewinne gemessen am Medianwert für Rezessionen gefallen sind) unterscheidet, dann ergibt sich außerdem noch folgendes: Während der als ausgeprägt eingestuften Rezessionen fiel der S&P 500 durchschnittlich um 33 % und im Verlauf von als mild bezeichneten Rezessionen um 18 %. Was die Gewinne angeht, so vielen diese im Zuge von milden Rezessionen um 9 % und bei ausgeprägten Rezessionen um 25 %.

Die Performance des S&P 500 Index in den vergangenen 11 Rezessionen

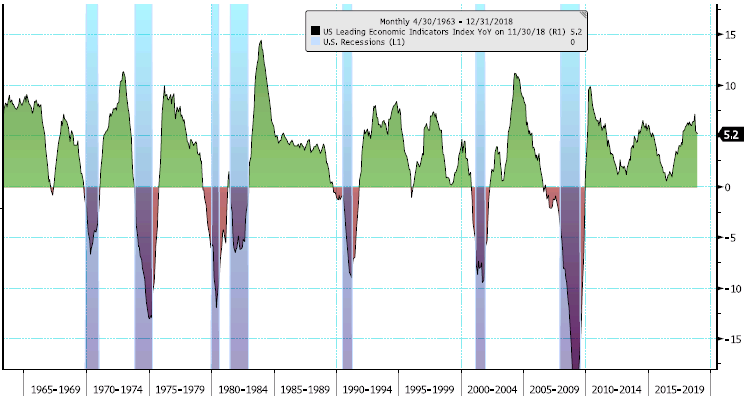

LEI signalisiert noch keine US-Rezession

Weil der S&P 500 Index jüngst in der Spitze auf Schlusskursbasis zwischenzeitlich bereits fast 20 % abgegeben hatte, signalisiert diese Entwicklung, dass zumindest an historischen Dimensionen bereits eine milde Rezession in den Kursen eingepreist war. Noch schlimmer als beim Dezember-Schlusskurstief von 2.351,10 Punkten sollte es rein theoretisch folglich nur noch bei einer tiefgreifenden Rezession werden.

Angesichts der vielen politischen und volkswirtschaftlichen Probleme ist letzteres zwar nicht komplett auszuschließen. Zumindest vorerst lässt aber immerhin der Index of Leading Economic Indicators (LEI) darauf hoffen, dass es kurzfristig dazu noch nicht so schnell kommt. Hinter dem LEI stecken US-Frühindikatoren, die dabei helfen sollen, künftige wirtschaftliche Entwicklungen vorherzusehen.

Seit dem letzten Monatsbericht ist der Leading Economic Indicators (LEIs) Index zwar im Jahresvergleich von +5,9 auf +5,2 gesunken. Die Dynamik hat sich folglich etwas verlangsamt, aber angesichts der nach wie vor positiven Veränderungsrate im Jahresvergleich deutet lautet Merk Investments die Geschichte darauf hin, dass eine Rezession in den nächsten sechs Monaten wahrscheinlich noch nicht beginnen wird.

Veränderungsrate des LEI-Index des Conference Boards im Jahrsesvergleich

Quellen: Bloomberg, Merk Investments

Die damit verbundenen Ängste und Hoffnungen sorgten in den vergangenen Wochen und Monaten für erhöhte Nervosität unter den Anlegern sowie auch für eine höhere Kursvolatilität. Zum Ende des Vorjahrs hatten dabei die Bären die Oberhand, während im neuen Jahr bisher die Bullen mehr Kraft zu haben scheinen.

Wie wichtig eine zutreffende Einschätzung der weiteren konjunkturellen Aussichten für Erfolg bzw. Misserfolg bei Aktieninvestments sind, demonstrieren wir zunächst anhand einer Grafik aus einer Publikation von Merk Investments. Der Chart unten zeigte die Entwicklung des S&P 500 Index von 1927 bis 2017 und streicht außerdem mit blauen Balken die offiziell anerkannten US-Rezessionsphasen heraus (zu beachten ist hierbei, dass das National Bureau of Economic Research Rezessionen erst lange nach ihrem Beginn verkündet).

Nach Angaben von Merk Investments belief sich im genannten Zeitraum die durchschnittliche monatliche Performance des S&P 500 Index in volkswirtschaftlichen Expansionsphasen auf 0,89% (889 Monate). Das vergleicht sich mit einer negativen durchschnittlichen monatlichen Performance des S&P 500 Index bei Rezessionen von -0,71% (191 Monate). Expansionsmonate gab es dabei in rund 80% der Zeit und Rezessionsmonate in etwa 20%.

S&P 500 (Log-Skala) und vom National Bureau of Economic Research offiziell deklarierten US-Rezessionen

Quellen: Bloomberg, Merk Investments

Sinkende Gewinne in Rezessionsphasen drücken die Kurse

Die schwache Entwicklung der Aktienkurse in Rezessionsperioden hat natürlich letztlich vor allem mit der dann ebenfalls schwachen Ergebnisentwicklung zu tun. Wie einer untenstehenden Tabelle aus einer J.P. Morgan-Studie zu entnehmen ist, sanken die Gewinne je Aktie der im S&P 500 Index vertretenen Unternehmen während Rezessionen in der Zeitspanne zwischen dem S&P 500 Index Kurshoch und –tief seit 1948 im Schnitt um 18 %. Dem steht in diesen Phasen ein durchschnittlicher Kursrückgang beim S&P 500 Index von 26 % gegenüber.So gesehen lässt sich mit Hilfe der erzielten Ergebnisse je Aktie rund 70% des Kursrückgangs in Rezessionsphasen erklären. Wenn man wie es J.P. Morgan getan hat, noch zwischen mild verlaufenen und sehr ausgeprägten Rezessionen (die Einstufung hängt davon ob, wie stark die Unternehmensgewinne gemessen am Medianwert für Rezessionen gefallen sind) unterscheidet, dann ergibt sich außerdem noch folgendes: Während der als ausgeprägt eingestuften Rezessionen fiel der S&P 500 durchschnittlich um 33 % und im Verlauf von als mild bezeichneten Rezessionen um 18 %. Was die Gewinne angeht, so vielen diese im Zuge von milden Rezessionen um 9 % und bei ausgeprägten Rezessionen um 25 %.

Die Performance des S&P 500 Index in den vergangenen 11 Rezessionen

LEI signalisiert noch keine US-Rezession

Weil der S&P 500 Index jüngst in der Spitze auf Schlusskursbasis zwischenzeitlich bereits fast 20 % abgegeben hatte, signalisiert diese Entwicklung, dass zumindest an historischen Dimensionen bereits eine milde Rezession in den Kursen eingepreist war. Noch schlimmer als beim Dezember-Schlusskurstief von 2.351,10 Punkten sollte es rein theoretisch folglich nur noch bei einer tiefgreifenden Rezession werden.

Angesichts der vielen politischen und volkswirtschaftlichen Probleme ist letzteres zwar nicht komplett auszuschließen. Zumindest vorerst lässt aber immerhin der Index of Leading Economic Indicators (LEI) darauf hoffen, dass es kurzfristig dazu noch nicht so schnell kommt. Hinter dem LEI stecken US-Frühindikatoren, die dabei helfen sollen, künftige wirtschaftliche Entwicklungen vorherzusehen.

Seit dem letzten Monatsbericht ist der Leading Economic Indicators (LEIs) Index zwar im Jahresvergleich von +5,9 auf +5,2 gesunken. Die Dynamik hat sich folglich etwas verlangsamt, aber angesichts der nach wie vor positiven Veränderungsrate im Jahresvergleich deutet lautet Merk Investments die Geschichte darauf hin, dass eine Rezession in den nächsten sechs Monaten wahrscheinlich noch nicht beginnen wird.

Veränderungsrate des LEI-Index des Conference Boards im Jahrsesvergleich

Quellen: Bloomberg, Merk Investments