Megatrend-Investments: Das sind für Goldman Sachs die beiden Halbleiterfavoriten in Europa in Sachen Künstlicher Intelligenz

Der Megatrend Künstliche Intelligenz (KI) hat die Bewertungen von US-Techaktien in die Höhe getrieben. Techtitel aus Europa sind dagegn bisher weniger vom KI-Hype befallen. Goldman Sachs nennt in einer Studie die Gründe dafür. Außerdem erklärt die US-Investmentbank, warum speziell Bewertungen und Ergebnisaussichten zugunsten von europäischen Techwerten sprechen und welche beiden Halbleiteraktien man als zwei der größten langfristigen Nutznießer von KI in Europa einstuft. TraderFox berichtet.

Die Explosion des Interesses an Künstlicher Intelligenz (KI), welche die Aktienmärkte in den vergangenen Monaten beherrscht hat, spiegelt laut Goldman Sachs das Potenzial für damit verbundene neue Wachstumsmöglichkeiten wider. Gleichzeitig ist es ein Symbol, für die Macht von Stories rund um die Börse und wie sich damit die Erwartungen steuern lassen.

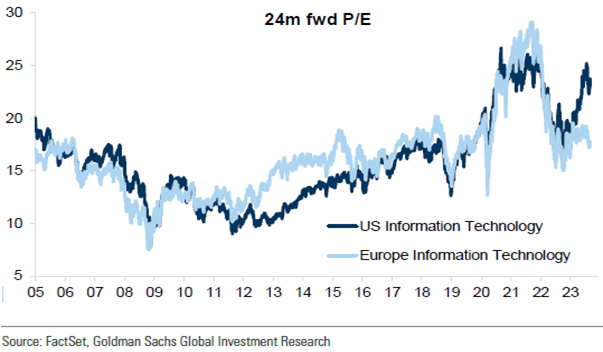

Eine kleine Gruppe von "frühen Gewinnern" hat bei den Bewertungen von US-Technologietiteln (die als Epizentrum der neuen Technologien gelten) nach Ansicht der zitierten US-Investmentbank zu einem ungewöhnlichen Aufschlag gegenüber Technologieunternehmen in Europa geführt (siehe Abbildung).

Die Entwicklung der 24-Monats-KGVs von Techaktien in den USA und in Europa im Vergleich

Das Thema KI dürfte dabei ein Schlüsselfaktor gewesen sein, da die meisten der führenden Unternehmen, die derzeit in diesem Bereich investieren, in den USA ansässig sind. Die Erwähnung des Themas "KI" bei Ergebnismitteilungen der Unternehmen habe überall zugenommen, auch in Europa, aber in den USA sei es viel häufiger erwähnt worden. Dies gelte für alle Sektoren während der jüngsten Ertragssaison und auch durchgängig seit Anfang 2016.

Hohe Bewertungen bei Techaktien in den USA

Es besteht gemäß Goldman Sachs kein Zweifel daran, dass die Bewertungen im Technologiesektor im historischen Vergleich hoch sind. Die Bewertung des US-Technologiesektors komme ein Schlüsselfaktor zu, dass der S&P 500 auch im Vergleich zu den Erfahrungen der letzten Jahrzehnte teuer sei.

Andere Märkte, die weniger stark vom Technologiesektor geprägt seien, seien dagegen weniger angespannt in Sachen Bewertung. So sei Europa nach wie vor unterdurchschnittlich bewertet, und wenn man die größten Unternehmen - die GRANOLAS (größtenteils defensive Wachstumsunternehmen im Technologiesektor, zusammengesetzt aus Vertretern des Gesundheitswesen, Basiskonsumgütern und Luxusgütern) ausklammere, ergebe sich nur ein KGV von zwölf auf Basis der geschätzten Gewinne auf Sicht von zwölf Monaten. Das sei ein Wert, der immer noch deutlich unter dem historischen Durchschnitt liege.

Techtitel aus Europa bisher weniger vom KI-Hype befallen als in den USA

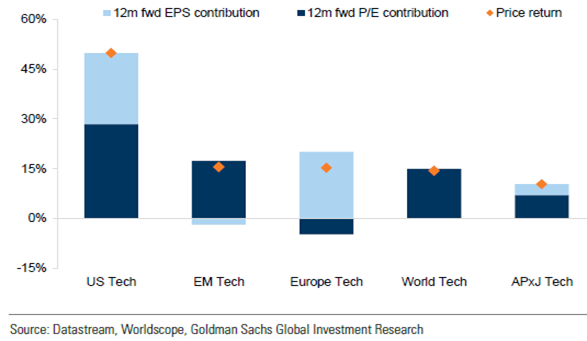

Im Vergleich zu den USA scheinen aus der Sicht von Goldman Sachs die kurzfristigen Auswirkungen der KI auf den europäischen Technologiesektor recht begrenzt zu sein. Obwohl der europäische Technologiesektor seit Jahresbeginn zu den Sektoren mit der besten Performance gehöre (+15 %), liege er hinter den Technologiesektoren in anderen Regionen zurück. Tatsächlich ist der europäische Technologiesektor der einzige Technologiesektor in allen Regionen, der in diesem Jahr nicht von einer Expansion der Bewertungsmultiplikatoren profitiert habe (siehe Grafik).

Aufschlüsselung der Beitrage von Firmengewinnen und KGV-Expansion/Kontraktion zur bisherigen Jahresperformance

Die Analysten von Goldman Sachs sehen mehrere Gründe, warum die KI-Narrative dem europäischen Technologiesektor nicht in gleichem Maße zugute gekommen sind:

1) Europa ist nicht direkt von KI und der Entwicklung neuer Technologien betroffen,

2) Europa ist führend im Wettlauf um die Regulierung von KI,

3) Halbleiterunternehmen haben in Europa das potenziell stärkste Exposure gegenüber KI, doch in naher Zukunft dürften sie vom KI-rend nur in begrenztem Umfang betroffen sein, und

4) europäische Halbleiterhersteller werden wahrscheinlich allgemein nicht in gleichem Maße profitieren wie US-Chiphersteller, was zum Teil auf die geografische Lage, aber auch auf großzügigere steuerliche Anreize zurückzuführen ist (siehe CHIPS Act & IRA).

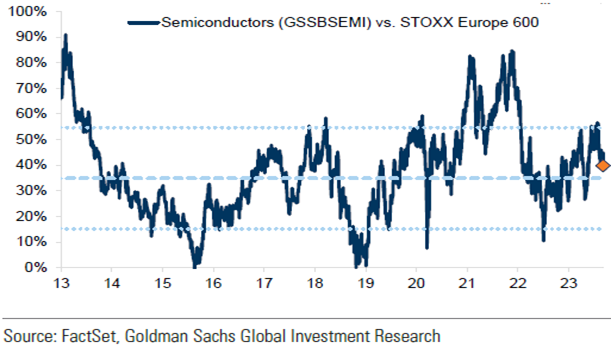

Starke China-Abhängigkeit ein Belastungsfaktor

Die europäische Halbleiterindustrie sind laut der zitierten US-Investmentbank stark von China abhängig. Die europäischen Halbleiterkonzerne erzielen demnach einen Umsatzanteil von 40 % in China und sie litten in diesem Jahr in Sachen relativer Bewertung aufgrund der schwachen Wirtschaftsdynamik im Reich der Mitte (siehe Grafik).

Entwicklung des Auf-/ bzw. Abschlags beim 12-Monats-KGV von europäischen Halbleiteraktien im Vergleich zum STOXX Europe 600 Index

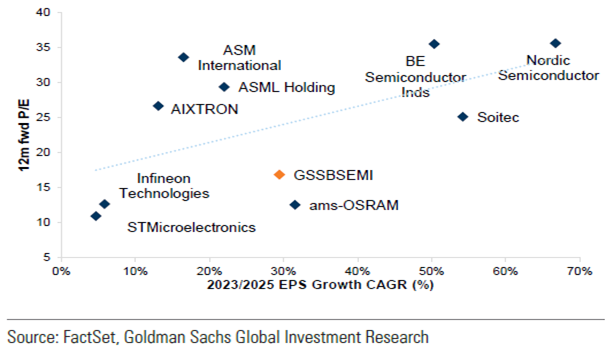

Ein von Goldman Sachs erstellter Korb mit europäischern Halbleiterfirmen ist aber eng mit dem Korb für globale künstliche Intelligenz korreliert und hat sich im Jahresverlauf auch besser entwickelt als alle anderen Teile des Technologiesektors. Die Bewertung sei zudem mit einem 17-fachen Kurs-Gewinn-Verhältnis (28. Perzentil) ebenfalls anspruchslos, wenn man bedenke, dass der Konsens eine durchschnittliche jährliche Gewinnsteigerung von rund 30 % zwischen 2023 und 2025 erwarte.

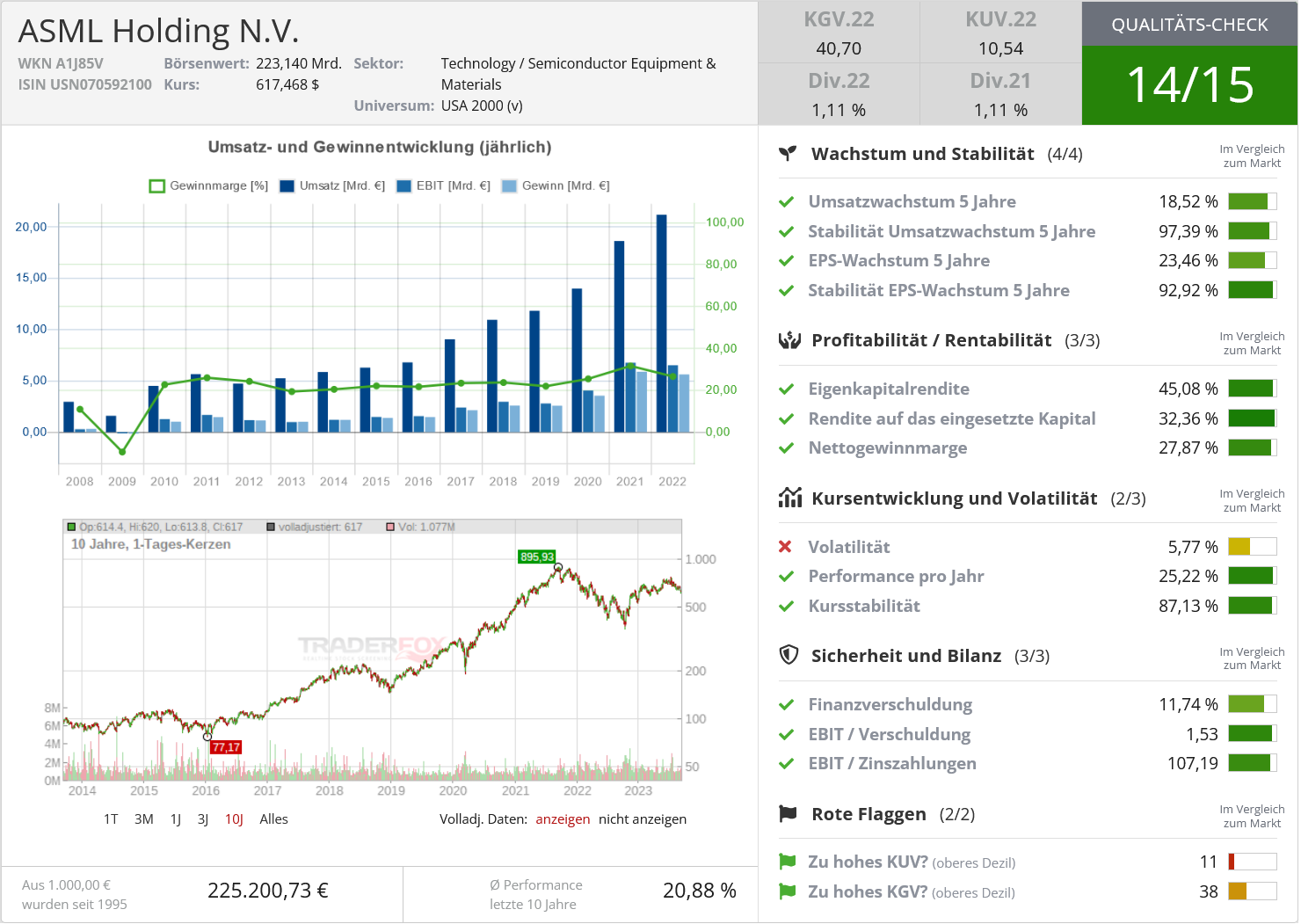

Die Halbleiteranalysten von Goldman Sachs stufen unter den Einzelwerten ASML Holding (ISIN: NL0010273215) und ASM International (ISIN: NL0000334118) mit "Kaufen" ein - beide werden als zwei der größten langfristigen Nutznießer von KI in Europa angesehen. Goldman Sachs bleibt vor dem Hintergrund dieser Rahmendaten auch bei der Übergewichtung von Technologie in Europa auf Sektorebene.

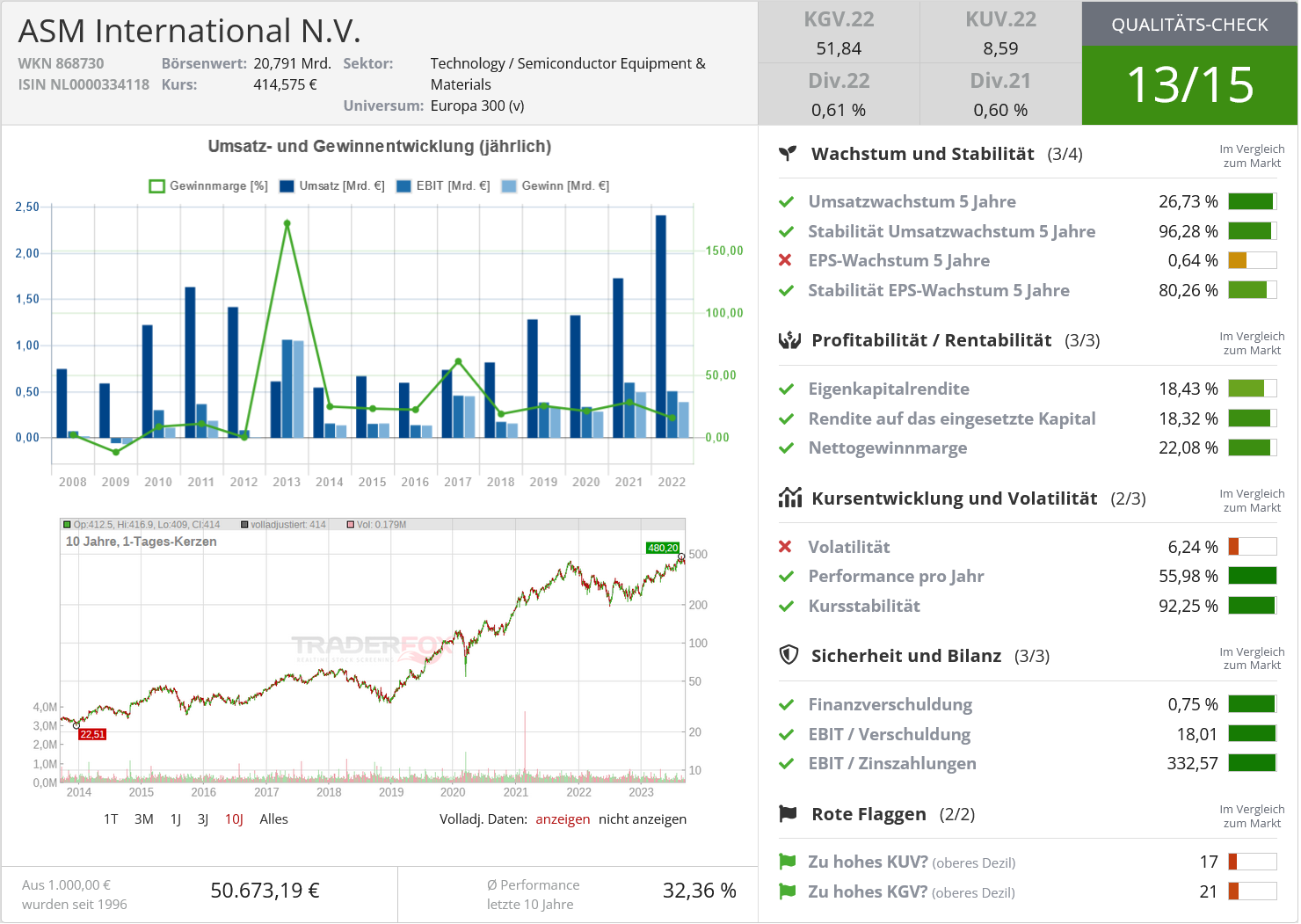

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Übersicht zum 12-Monats-KGV und dem erwarteten Gewinnwachstum je Aktie von 2023 bis 2025 (in %) zu den Vertretern des europäischen Halbleiterbaskets von Goldman Sachs

Bildherkunft: AdobeStock_518569497

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!