Anlage-Erfolgs-Faktor Low-Volatility: Die besten europäischen Aktien mit geringer Kursvolatilität

Eine geringe Kursvolatilität hat sich auf Sicht eines Jahres zuletzt als Auswahlkriterium bei der Suche nach aussichtsreichen Aktien wieder einmal bewährt. Das passt zur historisch gemachten Erfahrung, dass sich in Krisenzeiten mit Low-Volatility-Stocks am besten Schlafen lässt. Bleibt das Marktumfeld wie zuletzt schwierig, dürfte dieser Anlagestil bis auf weiteres gut abschneiden. Zumal auch die Bewertungen in dem Bereich nach wie vor vertretbar sind. Der US-Finanzdienstleister Ned Davis Research nennt in einer Studie die besten europäischen Aktien mit geringer Volatilität – TraderFox berichtet.

Wer als Anleger hohe Renditen erzielen will, der muss dafür auf riskantere Produkte setzen – so lautete eine oft zu hörende These an den Finanzmärkten. Allerdings stimmt diese Theorie nur bedingt.

Bei Aktien jedenfalls führen entgegen der erwähnten landläufigen Meinung risikoreichere Anlagen nicht immer zwingend auch zu höheren Renditen. Vielmehr haben paradoxerweise etliche Studien gezeigt, dass volatilere Aktien langfristig tendenziell niedrigere risikobereinigte Renditen erzielen, während ihre weniger volatilen Konkurrenten in der Regel eine höhere risikobereinigte langfristige Performance aufweisen.

Das Ziel bei so genannten "Niedrigvolatilitäts-Aktien" besteht darin, Titel mit möglichst geringen Kursschwankungen zu finden. Dazu werden die historischen täglichen Kursschwankungen einzelner Werte, etwa auf Sicht der vergangenen 12 Monate hin untersucht. Das heißt somit nichts anderes, als das bei einer auf niedrige Volatilität ausgelegten Anlagestrategie (Low-Volatility-Strategie) ein Portfolio aus den Aktien mit der niedrigsten Volatilität zusammengestellt wird.

Geringere Volatilität führt langfristig zu besserer Performance

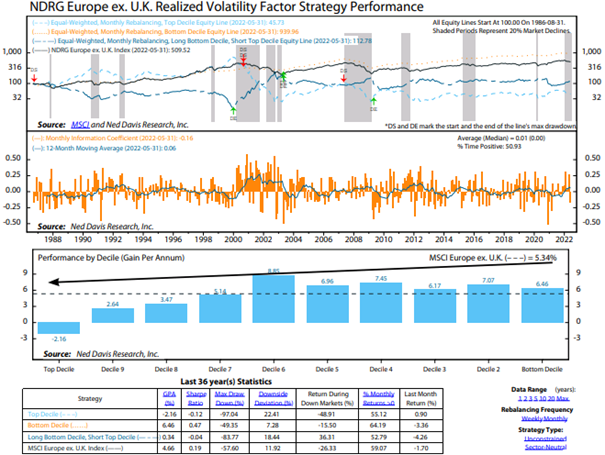

Beim Blick auf das derzeitige Marktgeschehen zeigt sich laut einer Studie von Ned Davis Research mit Veröffentlichungsdatum vom 22. Juni, dass der MSCI Europe Index exklusive Großbritannien seit seinem Höchststand Anfang Januar um mehr als 20 % gesunken ist.

Wie es darin von Seiten des US-Finanzdienstleisters weiter heißt, sind die Trend- und Breitenindikatoren nach wie vor schwach. Das Europe Economic Timing Modell hat sich demnach zuletzt deutlich verschlechtert und die Wahrscheinlichkeit einer Rezession ist gestiegen. Die Stimmung ist nach wie vor pessimistisch, und die Bewertungen sind billiger geworden als der faire Wert, so das Urteil.

Was die Anlageempfehlung in Sachen Anlagefaktoren angeht, hat man bei Ned Devis Research jüngst für Europa keine Veränderungen vorgenommen. Das heißt, man bevorzugt weiterhin Aktien mit geringerer Volatilität, gemessen an der Standardabweichung der einwöchigen Renditen über die vorangegangenen 26 Wochen.

Die Faktor-Strategie, die auf Aktien mit einer geringeren Volatilität setzt, schneidet in der Regel bei Markt- und makroökonomischer Schwäche besser ab. Auch hat sich diese Strategie der geringeren Volatilität nicht nur im Laufe der Zeit vergleichsweise gut entwickelt (siehe nachfolgende Grafik), sondern sie hat den Berechnungen zufolge außerdem in den vergangenen 52 Wochen eine der besten Performance-Resultate abgeliefert.

Quelle: Ned Davis Research

Auch die Bewertung stimmt derzeit bei Niedrigvolatilitätsaktien

Eine Analyse der aktuellen Situation zeigt nach Angaben von Ned Davis Research zudem, dass die Faktoren geringere Volatilität, Kursdynamik und Rohstoffsensitivität zu günstigen relativen Bewertungen handeln. Die Strategie der Gewinnrevisionen in Europa ohne Großbritannien wird demnach ebenfalls zu günstigen Bewertungen gehandelt. Dazu muss man wissen, dass der Gewinnrevisionsfaktor die einmonatige Veränderung der einjährigen Gewinnprognosen der Analysten misst. Höhere Revisionen deuten auf eine Verbesserung der Gewinnaussichten hin.

Die hauseigenen Berichte zur Faktorstrategie zeigen auch den Trend, die Breite und die Bewertungen der einzelnen Faktoren. Dieser Bericht enthält einen Composite-Score, wobei ein höherer Wert bei einem Faktor auf starke technische Daten und günstigen Bewertungen hinweist.

Die technischen Daten für Europa ohne Großbritannien sind mit Blick auf Faktor-Strategien derzeit günstig für geringere Volatilität, Gewinnrevisionen und Value. Die operative Cashflow-Rendite weist demnach einen günstigen Trend und eine positive Breite in Europa ohne Großbritannien auf. Dabei handelte es sich übrigens um eine der Faktorstrategien mit der besten Wertentwicklung im letzten Jahr als auch auf lange Sicht.

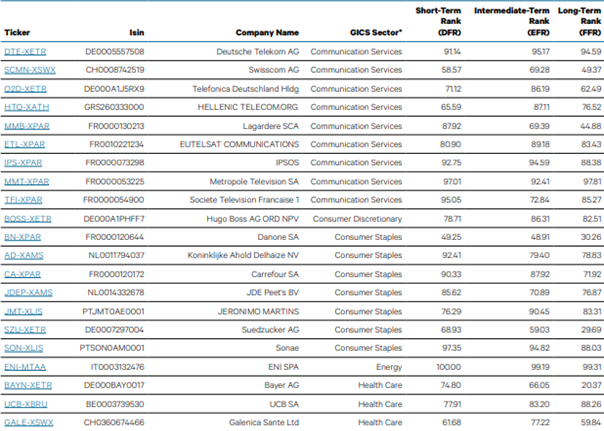

Die nachfolgende Tabelle zeigt abschließend die Namen jener Aktien aus Europa exklusive Großbritannien, die Ned Davis Research als die derzeit besten Niedrigvolatilitäts-Aktien einstuft. Als Kriterien bei der Auswahl der Aktien sind neben der Volatilität auch auf noch das Kurs-Momentum eingeflossen, niedrige Rückstellungsquote, höhere Gewinnrevisionen sowie höhere operative Cashflow-Renditen.

Die besten Niedrigvolatilitäts-Aktien aus Europa ohne Großbritannien laut Ned Davis Research

Bildherkunft: AdobeStock_487016412

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!