Apple, Visa, Mastercard & Co.: Das sind die 20 grundsolidesten Dividendenaktien unter den US-Börsenschwergewichten

Unternehmen schütten so viele Dividenden aus wie nie zuvor – Tendenz weiter steigend. Doch aus Anlegersicht kommt es darauf an, wie verlässlich die Zahlungen sind. Jefferies hat dazu einen systematischen Analyserahmen geschaffen, der bei der Suche nach grundsoliden Dividendenaktien hilft. TraderFox berichtet und nennt die Namen der so ermittelten 20 US-Dividendenfavoriten mit dem größten Börsenwert.

Die Wahrscheinlichkeit, dass die Zinsen längerfristig höher bleiben, nimmt basierend auf den jüngsten Aussagen der Verantwortlichen bei der US-Notenbank weiter zu und wird sich wahrscheinlich auf Dividenden und Aktienrückkäufe auswirken.

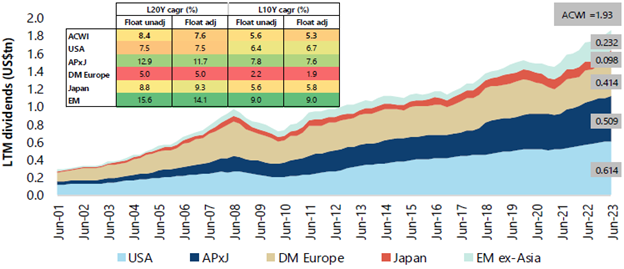

Vorerst geht das globale Dividendenwachstum jedoch unvermindert weiter, da die vom aktuellen MSCI All Country World-Index-Universum (ACWI) gezahlten Dividenden (Ausschüttungen der vergangenen zwölf Monate, nicht um den Streubesitz bereinigt) 1,9 Mrd. USD erreichen, konstatiert Jefferies in einer Studie. Während die USA mit Dividenden in Höhe von 0,6 Mrd. USD dazu den größten Beitrag leisten, liegt Asien-Pazifik ohne Japan mit 0,5 Mrd. USD an Dividenden nicht weit dahinter. Das entwickelte Europa folgt mit Dividenden im Wert von 0,4 Mrd. USD, gefolgt von den Schwellenländern ohne Asien mit 0,23 Mrd. USD und Japan mit rund 0,1 Mrd. USD, so der zitierte US-Finanzdienstleister weiter.

Das Wachstum der Dividenden auf Dollar-Basis der ACWI-Indexunternehmen war laut Jefferies in den vergangenen 20 Jahren mit einer durchschnittlichen Wachstumsrate von 8,4 % p.a. relativ stetig (im Schnitt 5,6 % p.a. in den vergangenen zehn Jahren). Der MSCI Emerging Markets/Asien Pazifik ohne Japan verzeichnete in den vergangenen 10 und 20 Jahren das höchste Dividendenwachstum, sowohl auf floatbereinigter als auch auf unbereinigter Basis.

Die Dividendensumme beim MSCI AC World-Index bewegt sich auf einem Allzeithoch (vergangene zwölf Monate, nicht um den Streubesitz bereinigt)

Quellen: Jefferies, FactSet; Anmerkung: Bottom-up-Aggregat auf der Grundlage von Dividenden je Aktie und Aktienanzahl ohne Float-Anpassungen für das MSCI-Universum mit vierteljährlicher Neugewichtung und Berücksichtigung der Wechselkurse.

Der Konsens geht gemäß den Jefferies-Angaben davon aus, dass die Dividenden im Jahr 2023 um solide 5 % steigen werden, was darauf hindeutet, dass sich die höheren Zinsen noch nicht auf die Ausschüttungen an die Aktionäre auswirken. Für 2024 erwartet der Konsens in den meisten Regionen ein Dividendenwachstum im Bereich von 5 % - 8 %. Globale Konsumgüter, Finanzwerte und langlebige Wirtschaftsgüter werden im Zeitraum 2023 - 2024 ein starkes Wachstum verzeichnen, so die Erwartungshaltung.

Die Nachhaltigkeit der Dividenden ist dabei laut Jefferies relativ hoch: Die freie Cashflow-Deckung der Dividenden/Aktienrückkäufe beträgt in den meisten Regionen außer Japan (das über überschüssige Barmittel verfügt) mehr als das einfache, so dass die Dividenden ohne eine bedeutende Rezession nachhaltig sind. Darüber hinaus weisen nur etwa 40 % der globalen Hochzinsunternehmen einen hohen Verschuldungsgrad auf, zumeist in defensiven Sektoren wie Versorgungsunternehmen, Immobilien und Gesundheitswesen.

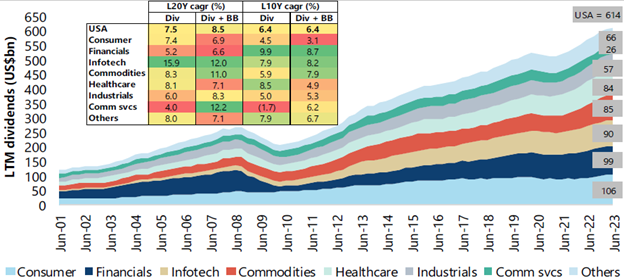

Stetiges Wachstum der Aktionärsausschüttungen in den USA

Trotz der Besorgnis über höhere Zinssätze sind die US-Dividenden stetig gestiegen und haben 614 Mrd. USD (vergangenen zwölf Monate, nicht um den Streubesitz bereinigt) bzw. 1,5 Mrd. USD einschließlich Rückkäufen erreicht. Das Wachstum hat sich nur geringfügig verlangsamt, von 8,5 % CAGR in den letzten 20 Jahren auf 6,4 % in den letzten 10 Jahren. Die Gesamtausschüttungen in den USA sind ebenfalls hoch (rund 90 %), wobei Rückkäufe (rund 52 %) einen weitaus größeren Anteil als Dividenden ausmachen.

Es ist gemäß Jefferies zwar keine Überraschung, dass die Gesamtausschüttung für Infotech (8,2 % CAGR) in den letzten 10 Jahren schnell gewachsen ist, aber es stimmt auch, dass Value-Sektoren wie Finanzwerte (8,7 % CAGR) und Rohstoffe (7,9 % CAGR) einen fast ähnlichen Anstieg erlebt haben. Im Gegensatz dazu verzeichneten die Konsumgütersektoren (insbesondere Grundnahrungsmittel) im selben Zeitraum das langsamste Wachstum.

Die Entwicklung der von den MSCI USA Index–Mitgliedern gezahlten Dividendensumme im Überblick

Quellen: Jefferies, FactSet; Anmerkung: Bottom-up-Aggregat auf der Grundlage von Dividenden je Aktie und Aktienanzahl ohne Float-Anpassungen für das MSCI-Universum mit vierteljährlicher Neugewichtung und Berücksichtigung der Wechselkurse.

Der Konsens erwartet für den MSCI USA sowohl für 2023 als auch für 2024 ein Dividendenwachstum von etwa 5 % - 6 %. Für 2023 haben Autos (niedrige Basis), Verbraucherdienstleistungen und kommerzielle Dienstleistungen die höchste Wachstumsprognose, während für Gebrauchsgüter, Halbzeuge und Medien Kürzungen zu erwarten sind. Zu den Sektoren mit starkem Wachstum in den Jahren 2023 und 2024 gehören Verbraucherdienstleistungen, gewerbliche Dienstleistungen und Investitionsgüter.

In der Nullzins-Ära nach der großen globalen Finanzkrise lag die freie Cashflow-Deckung in den USA bei weniger als 1x. Im vergangenen Jahr lag sie erneut unter dem Faktor 1, was angesichts der höheren Fremdkapitalkosten Anlass zur Sorge gab. Die Daten für dieses Jahr zeigen jedoch, dass die freie Cashflow-Deckung in den USA wieder über 1x liegt. Gesundheitswesen, Pharma und Software haben die beste Deckung, während Versorger, Auto und Halbzeuge die niedrigste Deckung

Fünf Kriterien bilden den Rahmen für die systematische Suche nach grundsoliden Dividendenaktien

Um die Performance renditestarker Aktien zu verbessern und das Risiko von Dividendenenttäuschungen zu verringern, hat man bei Jefferies ein sequentielles Screening-Verfahren entwickelt, das verschiedene Risiken wie Prognosen, Nachhaltigkeit der Dividenden, Wertvernichter und Cashflow/Bilanz ausschließt.

Ziel ist es, verschiedene Kategorien von Dividendentiteln zu erfassen und gleichzeitig eine zyklusübergreifende Performance und eine geringe Wahrscheinlichkeit von Dividendenkürzungen/Dividendenenttäuschungen zu gewährleisten. Die Faktorauswahl stützt sich auf eine umfangreiche Faktorarbeit, einschließlich eines Backtests einer breiten Palette von Faktoren innerhalb des Universums mit hoher Dividendenrendite.

Während sich die Faktorendynamik je nach Region leicht unterscheidet, ist der grundsolide Dividendenrahmen so konstruiert, dass er die folgenden Fallstricke für hohe Dividendenrenditen vermeidet, indem er sich auf Faktoren konzentriert, welche die Dividendenentscheidungen eines Unternehmens bestimmen.

➢ Nicht nachhaltige Dividenden: Vermeidung von Unternehmen, die entweder nicht willens (Bereitschaft) oder nicht in der Lage (Fähigkeit) sind, Dividenden zu zahlen, wobei die Erfolgsbilanz der Hauptindikator für die Bereitschaft ist, während das Niveau der Dividendensicherheit, die Ausschüttung und die Dividendenwachstumsprognose die wichtigsten Indikatoren für die Fähigkeit zur Dividendenzahlung sind.

➢ Schwache Bilanz: Vermeidung extremer schuldenfinanzierter Dividenden, da Unternehmen mit hohem Verschuldungsgrad in der Regel nur über geringe Puffer zur Aufrechterhaltung ihrer Dividenden verfügen. Dies kann jedoch von Region zu Region und sogar von Sektor zu Sektor unterschiedlich sein, da Sektoren, die größtenteils staatlich reguliert sind, wie z. B. Versorgungsunternehmen, in der Regel einen hohen Nettoverschuldungsgrad aufweisen, aber hohe Dividenden ausschütten.

➢ Schlechter Cashflow: Vermeiden Sie renditestarke Unternehmen mit niedrigem Cashflow oder einer schwachen Fähigkeit zur Generierung von freiem Cashflow, da der Cash-Burn angesichts des pandemischen makroökonomischen Hintergrunds zu einem zentralen Problem geworden ist.

➢Schlechte Sichtbarkeit der Gewinne: Vermeidung von Unternehmen mit geringer Gewinnwahrscheinlichkeit, die das Kernstück der Nachhaltigkeit von Dividenden darstellt. Unternehmen mit einer hohen Gewinnprognose können es sich leisten, mehr Dividenden zu zahlen als Unternehmen mit einer geringen Gewinnprognose. Eine geringe Ertragsstabilität in der Vergangenheit beeinträchtigt auch die künftige Fähigkeit zur Dividendenausschüttung, da sie ein Hinweis auf eine hohe Konjunkturzyklizität ist.

➢ Wertvernichter: Vermeiden von Value-Fallen, da diese Aktien in der Regel aus einem falschen Grund hohe Renditen aufweisen und hochverzinsliche Aktien dem Risiko eines Rückgangs der Kapitalrendite nach der großen globalen Finanzkrise ausgesetzt sind.

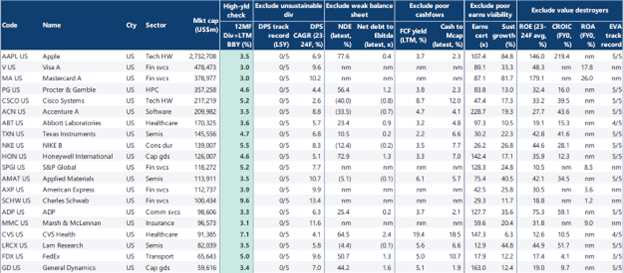

Die nachfolgende Aufstellung zeigt jene 20 US-Aktien, die bei Anwendung der zuvor skizzierten Vorgehensweise derzeit laut Jefferies unter den Werten mit dem größten Börsenwert als am grundsolidesten einzustufen sind.

Das Jefferies-Portfolio der 20 gemessen am Börsenwert grundsolidesten US-Dividendenaktien im Überblick (sortiert nach Marktkapitalisierung)

Quellen: Jefferies, FactSet

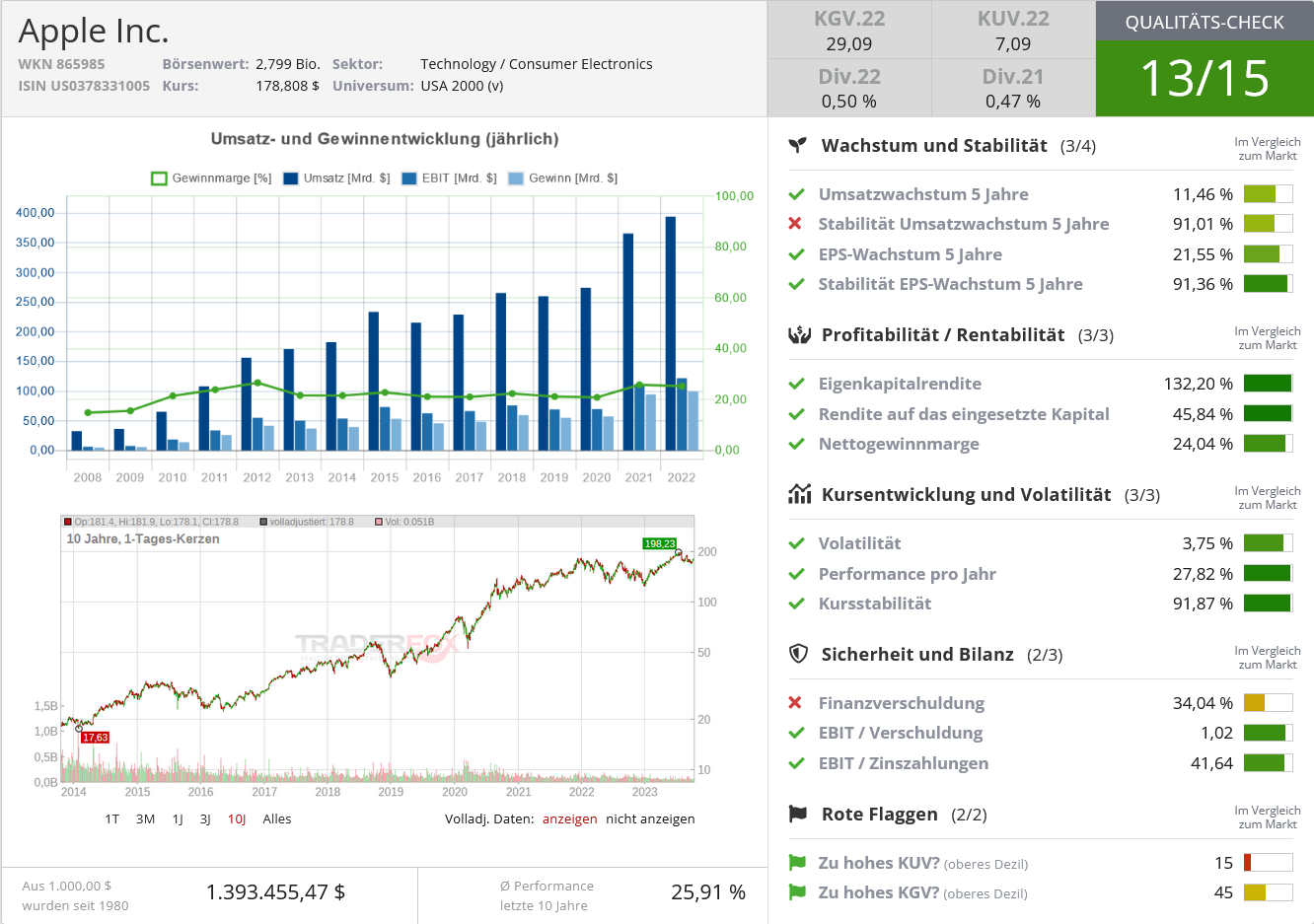

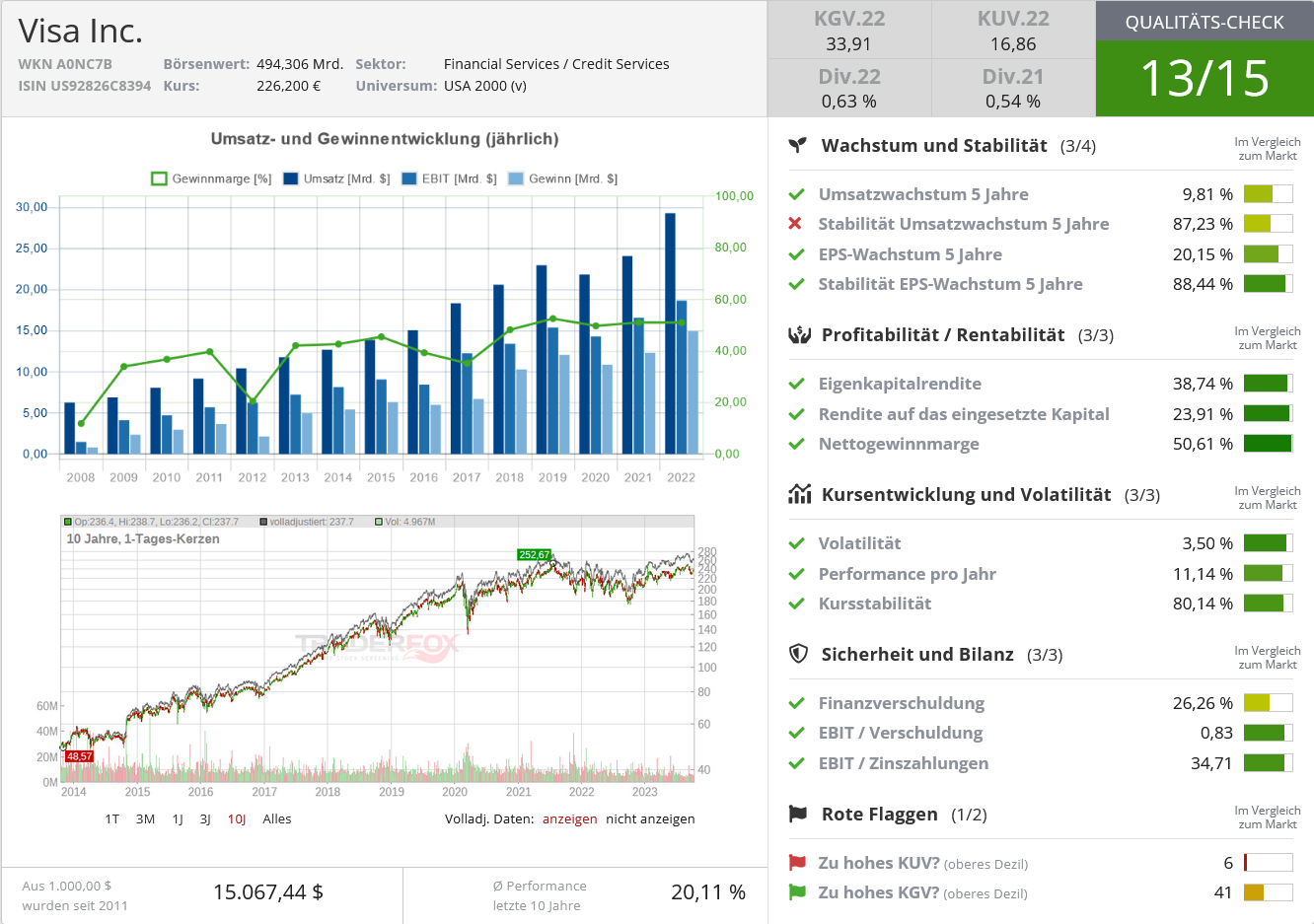

Quelle: Qualitäts-Check TraderFox

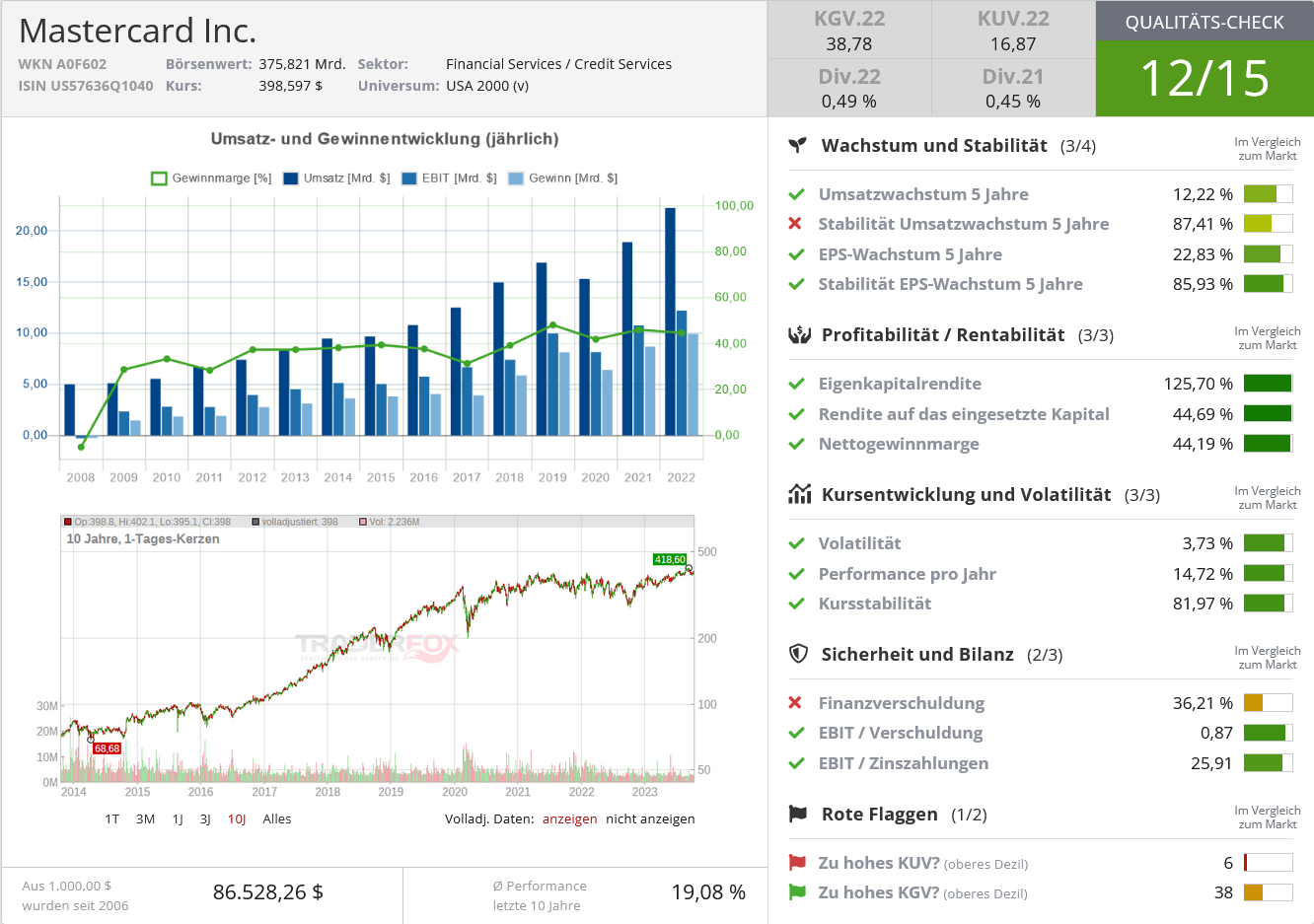

Quelle: Qualitäts-Check TraderFox

Bildherkunft: AdobeStock_291396751

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!