Autoaktien performen so gut wie Halbleiteraktien – und sie kratzen an neuen Rekorden, sind günstig und zahlen attraktive Dividenden

In Europa kommen die Kurse von Autoaktien in den beiden vergangenen Jahren auf eine ähnliche Performance wie Halbleiteraktien. Eine weitere Parallele der beiden Sektoren sind Fragezeichen rund um die jeweiligen China-Aktivitäten. Ein Unterschied besteht aber laut Baader AlphaValue darin, dass Autoaktien relativ günstig bewertet sind und ansehnliche Dividendenrenditen bieten- Zudem kratzt der STOXX Europe 600 Automobiles & Parts Index an neuen Kursrekorden.

In einer aktuellen Publikation weist Baader AlphaValue darauf hin, dass man Anfang März darauf hingewiesen hat, dass die Halbleiterindustrie in den beiden vorangegangenen Jahren mit der billigsten aller Branchen, nämlich der Automobilindustrie, gleichgezogen hat.

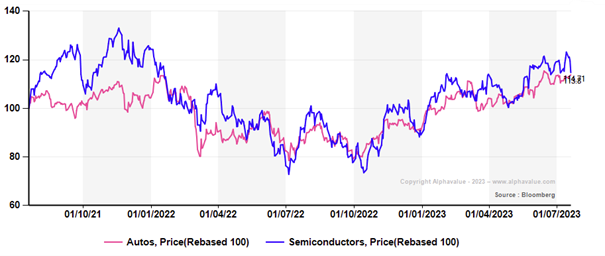

In der zitierten Veröffentlichung des unabhängigen Anbieters von europäischem Aktien- und Credit-Research konstatiert man außerdem, dass die europäische Automobilindustrie in diesem Kampf zwischen Low-Tech- und High-Tech-Industrie ihren Platz relativ gut verteidigt hat. Sowohl auf Zweijahres- als auch auf Jahressicht haben Autoaktien ähnlich performt wie Halbleiteraktien, wie aus dem nachfolgenden Chart zu ersehen ist.

Halbleiterwerte (blau) schnitten über zwei Jahre hinweg kaum besser ab als Autotitel

Quelle: Baader AlphaValue

Wie die zuständigen Analysten weiter feststellen, hätten die Zinserhöhungen ab Anfang 2022 für die Halbleitertitel zwar kein günstiges Umfeld geboten, aber es sei auch eine Tatsache, dass die Autowerte seit Anfang dieses Jahres in einer Zeit abflauender Zinsängste einen ebenso guten Lauf hatten wie die Halbleiteraktien. Und das ist eine Konstellation, die man als verwirrend bezeichnet.

Rückblickend erinnert Baader AlphaValue auch daran, dass man vor vier Monaten die These aufgestellt habe, dass die Halbzeugindustrie unter zunehmendem geopolitischen Druck stehe, den Verkauf von Spitzentechnologien nach China zu verlagern bzw. zu stoppen, was durch zahlreiche Subventionen, aber auch durch einen verzerrten Wettbewerb und staatliche Eingriffe unterstützt werde.

Die Branche würde sich also auf dem Weg zu mehr Regulierung befinden, was bedeute, dass ihr historisches Boom/Bust-Profil durch langsamere Stimmungsumschwünge ersetzt würde. Eine weniger beachtete Dimension der Halbleiterindustrie sei außerdem, dass sie heutzutage für jede militärische Entwicklung von so zentraler Bedeutung sei, dass der Handlungsspielraum des Sektors de facto durch die Bemühungen des Westens um die Aufrechterhaltung seiner Überlegenheit eingeschränkt werde.

Für erwähnenswert halten es die Analysten auch, dass sich das Geschehen in diesem Sektor im ersten Halbjahr auf Nvidia/GPTs konzentriert hat, so dass die Gelder, die in europäische Halbleiter hätten investiert werden können, stattdessen in die USA geflossen seien.

Einige zentrale Bewertungskennziffer zu Halbleitern im Überblick: Nicht überzogen

Quelle: Baader AlphaValue

Autobranche fährt mit glänzenden Rädern

Auch hinter der als rüde bezeichneten Gesundheit der Autoindustrie steht laut Baader AlphaValue ein ebenso großes Fragezeichen. Seit Tesla seine Preise gesenkt habe, drohe ein Preisverfall, und die chinesischen Autohersteller hofften darauf, mit dem Verkauf kompetenter Elektrofahrzeuge in Europa die schwache Binnennachfrage auszugleichen.

Zugegebenermaßen gingen die boomenden chinesischen Exporte derzeit nach Russland und Mexiko, aber es dürfte nicht lange dauern, bis chinesische Autos Europa erreichen. Bislang habe die viel beschworene Bedrohung durch fallende Preise das Vertrauen nicht beeinträchtigt, da die europäischen Automobilhersteller weiterhin auf großen Auftragsbüchern zu Preisen von 2022 surfen würden, während sie ihre Kosten unter Kontrolle hätten. Allerdings seien die dem Sektor zugebilligten Bewertungsrelationen sehr niedrig, was darauf hindeute, dass der Markt nicht davon ausgehen, dass die derzeit erzielten Ergebnisse von Dauer seien.

Einige zentrale Bewertungskennziffer zu Halbleitern im Überblick: Sehr günstig

Quelle: Baader AlphaValue

Fazit von Baader AlphaValue: "Zwei Sektoren mit gegensätzlichen Wachstumserwartungen teilen sich also die mit China verbundenen Risiken und verzeichnen eine ähnliche Börsenentwicklung. Doch es gibt vielleicht eine Möglichkeit, die ähnlichen Performance-Ergebnisse mit den gegensätzlichen wirtschaftlichen Gegebenheiten in Einklang zu bringen: Autoaktien zahlen Dividenden und rentieren gut. Das tun sie schon seit der großen Finanzkrise und womöglich sei das auch künftig der Fall."

Ergänzung der Redaktion: Die Dividendenzahlungen kommen auch dem Ausschüttungen berücksichtigenden STOXX Europe 600 Automobiles & Parts Performance-Index zugute. Denn dieser ist ganz dicht dran an dem am 31. Januar 2022 bei 1.320,90 Punkten aufgestellten Rekordhoch. Und wenn es gelingt, diese Bestmarke zu verbessern, dann wäre das gleichbedeutend mit einem prozyklischen charttechnischen Kaufsignal.

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!