Bundestagswahl 2025 – Schock oder Chance: Wie die deutsche Börse reagieren dürfte und Anleger profitieren können

Die Uhr tickt! – der Termin für die Bundestagswahlen am 23. Februar rückt immer näher. Bei dem Urnengang steht für Deutschland viel auf dem Spiel. Das gilt auch für den Aktienmarkt. TraderFox berichtet und mit einem Klick erfahren Anleger, wie die Börse auf die Neuwahlen reagieren dürfte und in welchem Aktiensegment die besten Gewinne winken könnten.

Die Bundestagswahl steht vor der Tür und die Anleger sind nervös. Welche Partei wird die Nase vorn haben und wie wird sich das auf Ihre Aktien auswirken? Detail-Antworten darauf lassen sich zwar erst geben, sobald das finale Ergebnisse feststeht und klar ist, wer künftig die Regierung stellt.

Aber natürlich ist dieses hochbrisante politische Ereignis an der Börse auch jetzt schon längst ein sehr wichtiges Thema. Auch die UBS beschäftigt sich in einer aktuellen Studie mit dem Urnengang. Nachfolgend fassen wir die wichtigsten Punkte daraus zu den beiden Fragen zusammen, wie sich die Bundestagswahl auf die heimische Konjunktur und auf den lokalen Aktienmarkt auswirken könnte.

Die Bedeutung der Wahl für die Konjunktur

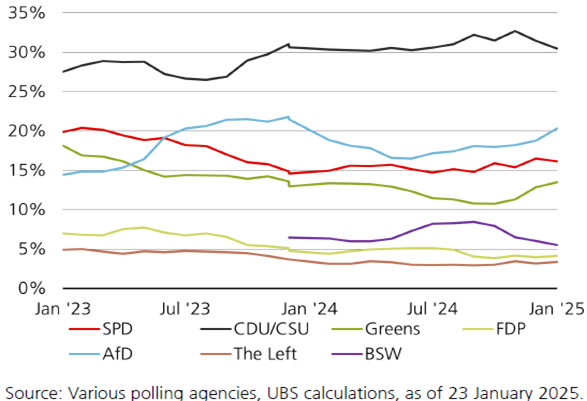

Die Wahlumfragen sind in den letzten Wochen weitgehend stabil geblieben und deuten weiterhin auf eine "große Koalition" zwischen Union und SPD als wahrscheinlichsten Ausgang der Wahl (am 23. Februar) hin. Basierend darauf beschäftigt sich die UBS mit der Frage, was die Wahl für die wirtschaftlichen Aussichten bedeutet.

Meinungsumfragen zur Bundestagswahl (Monatsdurchschnitt)

Dazu konstatiert das zitierte Kreditinstitut, dass die deutsche Wirtschaft mit einer Kombination aus konjunkturellem und strukturellem Gegenwind zu kämpfen hat, der von höheren Zinsen über steigende Energiepreise bis hin zum zunehmenden Wettbewerb aus Übersee reicht. Dies hat dazu geführt, dass die Wirtschaft 2024 voraussichtlich das zweite Jahr in Folge schrumpfen wird, so die ersten Wachstumsschätzungen des Statistischen Bundesamtes

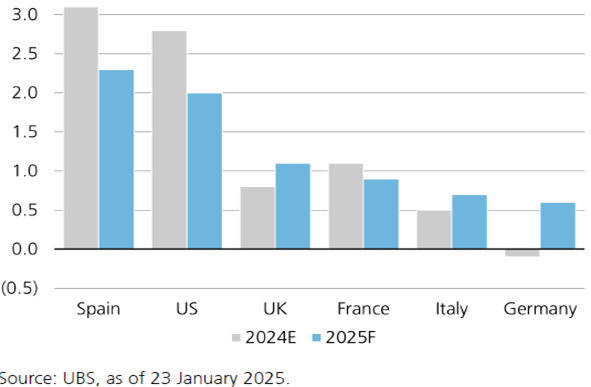

Es wird erwartet, dass einige dieser Belastungen nachlassen werden, was dazu beitragen dürfte, dass sich das wirtschaftliche Bild nach der Wahl aufhellt (Abbildung 5). Die Europäische Zentralbank (EZB) befindet sich auf einem Lockerungspfad, der laut UBS die Leitzinsen bis Juni auf 2 % oder darunter bringen wird, falls sich Abwärtsrisiken wie ein neuer Handelskonflikt mit den USA verwirklichen sollten.

UBS-Prognose für das reale BIP ausgewählter Volkswirtschaften, in % im Jahresvergleich

Deutschland mit seinem großen und kapitalintensiven Industriesektor könnte von einer Belebung der Investitionsausgaben, auch im Baugewerbe, überproportional profitieren. Auch die Verbraucherausgaben haben sich dank robuster Zuwächse bei den Realeinkommen zu erholen begonnen, auch wenn die Erholung angesichts des mangelnden Vertrauens in die Wirtschaftsaussichten bislang nur schwach ausgeprägt ist.

Eine zentrale Herausforderung, der sich die nächste Regierung stellen muss, ist jedoch die strukturelle Schwäche der Wachstumsaussichten. Ungünstige demografische Trends, im Vergleich zu anderen Ländern unzureichende Investitionen in die öffentliche Infrastruktur und Gegenwind für Unternehmensinvestitionen haben dazu beigetragen, dass die Wirtschaft nach Schätzungen des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung in den nächsten zehn Jahren nur mit einer Trendrate von etwa einem halben Prozentpunkt pro Jahr wachsen wird - weit entfernt von einer durchschnittlichen jährlichen Wachstumsrate von fast 2 % im Jahrzehnt vor der COVID-19-Pandemie.

Es gibt nach Einschätzung der UBS einige Hebel, an denen die nächste Regierung ansetzen könnte, um diesen Druck zu verringern, auch wenn es die Studienautoren als unwahrscheinlich einstufen, dass die Wirtschaft ihre früheren Leistungen wiederholen kann. Die Erleichterung der Zuwanderung von Fachkräften und die Förderung einer höheren Erwerbsbeteiligung, die Senkung der Energiepreise und die Verringerung der regulatorischen Belastungen in der gesamten Wirtschaft sind einige Vorschläge, die in allen Parteiprogrammen Unterstützung finden und das Wachstumspotenzial der Wirtschaft steigern könnten. Und auf der fiskalpolitischen Seite sind von der nächsten Regierung zumindest einige Impulse zu erwarten, entweder durch eine Reform der Schuldenbremse oder eine stärkere Nutzung von Kapitaltransaktionen zur Finanzierung von mehr Investitionsausgaben, wie von der SPD vorgeschlagen.

Es wird jedoch einige Zeit dauern, bis diese Maßnahmen den Gesetzgebungsprozess durchlaufen haben und sich in der Wirtschaft bemerkbar machen, so die UBS. Kurzfristig besteht die Hoffnung, dass ein überzeugendes Wahlergebnis den Weg für eine entschlossene Reformagenda ebnet, die das Vertrauen von Unternehmen und Verbrauchern stärken und der Wirtschaft in Form von mehr privatem Verbrauch und Investitionen zugutekommen könnte. Auf der anderen Seite besteht das Risiko, dass eine Koalition entsteht, die - ähnlich wie ihre Vorgängerin - durch interne Streitigkeiten schnell an Kraft verliert. Aus heutiger Sicht scheint ein Ergebnis zwischen diesen beiden Fällen - d.h. eine gewisse Verbesserung der Aussichten, wobei jedoch strukturelle Herausforderungen bestehen bleiben – nach Meinung der UBS das wahrscheinlichste Szenario zu sein.

Die Aussichten für die Industrie

Bei der Diskussion über die wirtschaftlichen Aussichten Deutschlands wird häufig die Frage nach dem Industriesektor gestellt. Es liegt für die UBS auf der Hand, dass die Industrieunternehmen in dem Maße, in dem es der nächsten Regierung gelingt, das allgemeine wirtschaftliche Umfeld zu verbessern, auch davon profitieren würden. Dies gilt vor allem für Probleme wie den Verwaltungsaufwand bei der Regulierung, die hohen Energiepreise und die Leichtigkeit, mit der qualifizierte Mitarbeiter angeworben werden können.

Ebenso könnte ein Impuls für Investitionsausgaben - sei es durch die Regierung oder durch öffentliche Maßnahmen - die Investitionsgüterhersteller unterstützen. Die Wahlprogramme von SPD und Grünen enthalten auch Maßnahmen, die sich an bestimmte Branchen richten, wie etwa die Förderung von grünem Stahl oder finanzielle Anreize für den Kauf von Elektrofahrzeugen, obwohl die Aussichten, diese unter einer unionsgeführten Regierung zu verabschieden, nach Ansicht der UBS ungewiss sind.

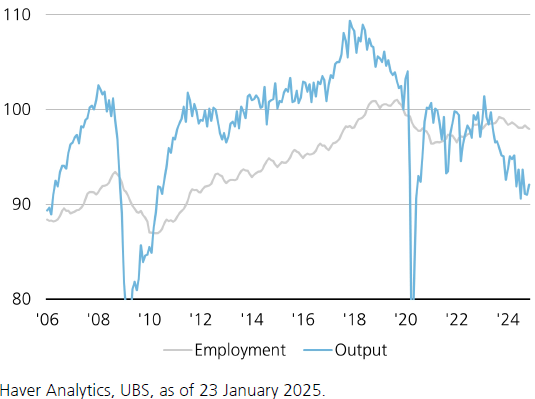

Würden diese potenziellen Impulse ausreichen, um den anhaltenden Rückgang der Produktion und der Beschäftigung im verarbeitenden Gewerbe umzukehren? Wie bereits erwähnt, wäre es laut UBS vielleicht zu viel erwartet, dass der langfristige strukturelle Gegenwind schnell nachlässt. Es wird einige Zeit dauern, bis Druckfaktoren wie die zunehmende Konkurrenz aus China, die Bevölkerungsalterung und die hohen Produktionskosten beseitigt sind. Daher könnte der Industriesektor Schwierigkeiten haben, in absehbarer Zeit zu seiner früheren Stärke zurückzukehren.

Produktionsvolumen und Beschäftigung im verarbeitenden Gewerbe (4Q19=100).

Langfristig gesehen muss sich dies gemäß UBS jedoch nicht negativ auf die Wirtschaft auswirken: Wenn es eine Lehre gibt, die man aus dem Draghi-Bericht des letzten Jahres ziehen kann, dann die, dass es eine ebenso wichtige Aufgabe der nächsten Regierung sein wird, sich nicht nur auf die bestehenden Industrien zu konzentrieren, sondern auch die Bedingungen für die Ansiedlung neuer Sektoren in Deutschland zu schaffen, wenn sie die langfristigen Aussichten der Wirtschaft verbessern will.

Die Bedeutung der Wahl für die Finanzmärkte

Annahmen für den Aktienmarkt

Die UBS ist der Ansicht, dass ein Wechsel zu einer wachstumsfreundlicheren politischen Agenda sowohl für europäische als auch für deutsche Aktien leicht positiv ist. Das Potenzial für niedrigere Unternehmenssteuern - insbesondere in Anbetracht der Tatsache, dass Deutschland globale Gewinne besteuert -, niedrigere Energiepreise, eine wirtschaftsfreundlichere Politik und eine gewisse fiskalische Lockerung sollten Aktien begünstigen und könnten die Stimmung in einer Region verbessern, die durch zyklische und strukturelle Herausforderungen belastet wurde.

Für sich allein genommen dürfte dies jedoch kaum einen Einfluss auf die Aussichten haben. Die UBS schätzt, dass nur etwa 20 % der Erträge im deutschen Large-Cap-Index (DAX) im Inland erzielt werden. Daher ist der Einfluss auf Large-Cap-Aktien in Europa begrenzt. Außerdem sind viele der strukturellen Probleme Deutschlands tief verwurzelt und werden sich in naher Zukunft wahrscheinlich nicht ändern. Daher ändert die UBS auch ihre neutrale Haltung zu europäischen Aktien im intern unterstellten Basisfall nicht.

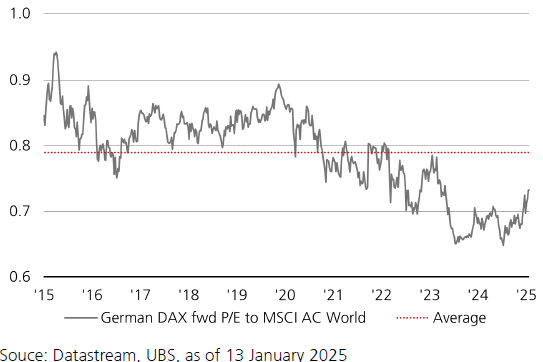

Da die Bewertungen im Vergleich zum MSCI AC World Index jedoch unterdurchschnittlich sind und mit einem positiven Kurskatalysator in Sichtweit, empfiehlt das Kreditinstitut eine Positionierung für einen kurzfristigen Aufwärtstrend des DAX, der die Aktienmärkte unterstützen und die Stimmung in einer Region verbessern könnte, die durch zyklische und strukturelle Herausforderungen belastet ist.

Das Verhältnis des geschätzten KGVs des deutschen DAX-Index zum MSCI AC Welt-Index

Der größere Nutznießer der Wahl dürfte der deutsche Mittelstand sein, der das industrielle Herz des Landes bildet und aufgrund seines höheren Inlandsengagements die Vorteile eines wachstumsfreundlichen Politikwechsels eher spüren dürfte. Diese Sichtweise könnte besser durch mittlere und kleine börsennotierte Unternehmen zum Ausdruck kommen, die laut UBS im Vergleich zu größeren Unternehmen zurückgeblieben sind und mit einem starken Bewertungsabschlag im Vergleich zur Vergangenheit gehandelt werden.

Der deutsche MDAX-Index ist seit Anfang 2022, als die zyklischen Bedenken aufgrund der Straffung der Leitzinsen und des Krieges zwischen Russland und der Ukraine zunahmen, um fast 60 % hinter dem DAX-Index für große Unternehmen zurückgeblieben. Daher sieht die zitierte Bank in kleineren Unternehmen einen attraktiven Wert und man stuft Small- und Mid-Caps der Eurozone in der hausinternen globalen Aktienstrategie als attraktiv ein. Da 26 % des MSCI EMU Small- und Mid-Cap-Index auf deutsche Unternehmen entfallen, kann dieses Segment von einem günstigeren politischen Hintergrund in Deutschland sowie von einer Bodenbildung des europäischen Wachstums und einer Lockerung der Geldpolitik profitieren, heißt es.

Maximilian Kunkel, Chefanlagestratege für UBS in Deutschland, fasst die Einschätzung wie folgt zusammen: "Die Umfragen sind in den letzten Wochen weitgehend stabil geblieben und deuten auf eine "Große Koalition" zwischen Union und SPD als wahrscheinlichstes Ergebnis hin. Eine solche Regierung wird wahrscheinlich auf eine wachstumsfreundliche politische Agenda setzen, auch wenn Veränderungen in einigen Bereichen nur schrittweise vorangetrieben werden könnten. Die Aussicht auf niedrigere Unternehmenssteuern und Energiepreise, eine wirtschaftsfreundlichere Politik und eine gewisse fiskalische Lockerung sollten die Stimmung gerade bei Unternehmern in Deutschland verbessern und den Investitionsstau der letzten Jahre teilweise lösen.

Vor allem europäische und deutsche Aktien sollten hiervon profitieren, insbesondere der kleinen und mittelgroßen Unternehmen. Diese sind stärker binnenwirtschaftlich orientiert, hinkten in den letzten zwei Jahren im Zuge zyklischer Sorgen und höherer Leitzinsen deutlich hinterher und handeln aktuell mit einem historisch gesehen signifikanten Bewertungsabschlag gegenüber großkapitalisierten europäischen Unternehmen."

Annahmen für den Anleihenmarkt

Bei den Anleihen erinnert die UBS daran, bereits früher darauf hingewiesen zu haben, dass die Wahlen wahrscheinlich nicht die Renditen von Bundesanleihen beeinflussen werden, da man davon ausgeht, dass sich die Bereitschaft zu Mehrausgaben innerhalb einer neuen Regierungskoalition nur begrenzt ändern wird. Die Aussichten für die EZB-Politik sollten der wichtigere Treiber für die Renditen sein, und dieser dürfte weniger empfindlich auf die deutschen Wahlen und die Regierungsbildung reagieren.

Da die UBS davon ausgeht, dass die Zinssätze in den kommenden Monaten sinken werden, was die Cash-Renditen schmälern wird, bleiben die Analysten angesichts der attraktiven Renditen positiv für High-Grade- und Investment-Grade-Anleihen. Investment-Grade-Anleihen sind nach Erachten der Großbank auch unter dem Gesichtspunkt des Risikomanagements interessant, da sie sich gut entwickeln sollten, wenn sich die wirtschaftlichen Aussichten ab jetzt verschlechtern.

Für Anleger, die bereit sind, das Risiko einzugehen, kann die Ergänzung von Investment-Grade-Anleihen mit risikoreicheren Krediten aus Sicht der UBS die Diversifizierung verbessern und die Renditen steigern, ebenso wie bei Aktienertragsstrategien.

Annahmen für den Devisenmarkt

An den Devisenmärkten hat die politische Instabilität in Europa den Euro belastet, obwohl divergierende Makrodaten und Zollrisiken wichtigere Faktoren waren, die EUR/USD nach unten trieben. Eine wachstumsfreundliche Lösung der festgefahrenen Situation in der deutschen Politik könnte der Gemeinschaftswährung daher eine gewisse Unterstützung bieten, doch dürfte aus Sicht der UBS die Erleichterung gering ausfallen, da sich die innenpolitischen Aussichten nach den Wahlen wahrscheinlich nicht schnell ändern werden.

Eine Ausnahme könnte die Aussicht auf einen umfangreichen fiskalischen Stimulus sein, aber die UBS hält die Wahrscheinlichkeit dafür derzeit für gering. Kurzfristig sehen die Analysten daher angesichts besserer Makrodaten in den USA und des anhaltenden Risikos von Zöllen nur begrenzten Spielraum für eine Aufwertung des EUR/USD, und ein Rückgang unter die Parität sei nicht auszuschließen. Mittelfristig könnte sich die Einheitswährung jedoch von ihrer starken Unterbewertung gegenüber dem Dollar leicht erholen, da der Markt seinen Fokus auf die von Trumps Politik ausgehenden Wachstumsrisiken in den USA verlagert und die europäische Wirtschaft an Schwung gewinnt, so das Urteil.

Bildherkunft: AdobeStock_1080610545

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!