Die drei günstigsten Dividenden-Aristokraten mit Moat, deren Aktien Anleger jetzt laut Morningstar kaufen sollten

Dividenden-Aristokraten sind Unternehmen, die ihre Dividenden in 25 aufeinander folgenden Jahren oder mehr erhöht haben. Morningstar hat diese Elitetruppe nach Aktien durchforstet, die über einen wirtschaftlichen Schutzgraben verfügen und deutlich unterbewertet sind. TraderFox berichtet und mit nur einem Klick erfahren Sie, welche drei Dividenden-Aristokraten gemäß dem zitierten US-Finanzdienstleister momentan gemessen an ihren fairen Wert am günstigsten zu haben sind.

Dividenden-Aristokraten sind bei Anlegern beliebt. Das ist auch kein Wunder. Denn welcher Dividendenanleger würde nicht gerne Aktien von Unternehmen besitzen, die ihre Dividenden in der Vergangenheit kontinuierlich erhöht haben?

Als Dividenden-Aristokraten werden Unternehmen bezeichnet, die ihre Dividende seit 25 Jahren oder länger jedes Jahr erhöht haben. Unter den im S&P 500-Index enthaltenen Unternehmen gibt es derzeit laut Susan Dziubinski lediglich etwas mehr als 60 Dividendenaristokraten.

Anleger kaufen häufig Dividenden-Aristokraten, weil sie davon ausgehen, dass Unternehmen, die in der Vergangenheit ein Dividendenwachstum verzeichnet haben, auch in Zukunft in der Lage sein werden, ihre Dividenden zu erhöhen, so die zuvor erwähnte Morningstar-Mitarbeiterin weiter. Darüber hinaus handelt es sich bei Dividenden-Aristokraten um reife Unternehmen mit ausreichenden Erträgen, um ihre Dividenden weiterhin zu erhöhen, und sie werden von Managementteams geführt, die der Dividende in der Kapitalstruktur Priorität einräumen.

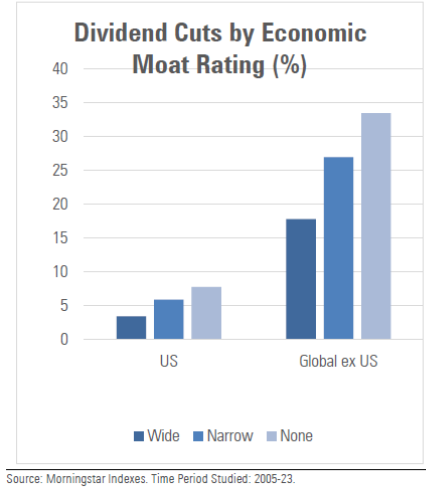

Die Existenz von Moats macht Dividendenkürzungen unwahrscheinlicher

Dennoch sind auch Dividendenaristokraten nicht gegen Dividendenkürzungen gefeit. Anfang 2024 hat beispielsweise der ehemalige Dividendenaristokrat Walgreens Boots Alliance seine Dividende fast um die Hälfte gekürzt. Angesichts dieses Negativbeispiels stellt sich die Frage, wie können Anleger diejenigen Dividenden-Aristokraten meiden, bei denen eine Dividendenkürzung wahrscheinlicher ist?

"Unternehmen mit einem breiten wirtschaftlichen Burggraben haben seltener ihre Dividenden gekürzt als Unternehmen mit einem engen Burggraben", erklärt dazu Morningstar Index-Stratege Dan Lefkovitz in seinem neuen Forschungspapier. "Bei Unternehmen ohne Burggraben werden dagegen die Dividenden am ehesten gekürzt."

Unternehmen mit einem wirtschaftlichen Burggraben kürzen ihre Dividende seltener

Bei der Suche nach derzeit interessanten Dividenden-Aristokraten hat Morningstar jene Titel durchforstet, die im ProShares S&P 500 Dividend Aristocrats ETF NOBL enthalten sind. Ein weiteres Selektionskriterium war ein Morningstar Economic Moat Ratings von eng (narrow) oder breit (wide). Gemeint sind damit wirtschaftliche Schutzgraben in der Form von Wettbewerbsvorteilen, die beim Kampf mit der Konkurrenz um Marktanteile ein wichtiger Vorteil sind.

Die nachfolgend vorgestellten Aktien sind jenes Trio, das bei dem skizzierten Screening als Dividenden-Aristokraten hervorgegangen sind, die mit dem Stand vom 16. August 2024 mit den größten Abschlägen zu den Morningstar-Schätzungen zum jeweiligen fairen Wert gehandelt wurden.

Günstigster Dividenden-Aristokrat mit Moat: Albemarle (ISIN: US0126531013, Kurs am 04.09.24: 84,75 USD, fairer Wert: 225,00 USD)

Albemarle führt die Morningstar-Liste der besten Dividendenaristokraten an: Die Aktie wird satte 65 % (Stand vom 16. August) unter dem von Morningstar geschätzten fairen Wert von 225 USD gehandelt. Aufgrund der Volatilität der Lithiumpreise stuft Stratege Seth Goldstein den weltgrößten Lithiumproduzenten mit einer sehr hohen Unsicherheitsbewertung ein. Die Dividendenpolitik des Unternehmens bezeichnet er als "leicht überschaubar", da die Dividenden in den letzten fünf Jahren im Durchschnitt nur 17 % des Nettogewinns ausmachten. "Wir halten dies für angemessen, da die Lithiumpreise wahrscheinlich volatil bleiben werden und eine niedrigere Ausschüttungsquote es wahrscheinlicher macht, dass Albemarle in der Lage sein wird, die Dividende weiter zu erhöhen", fügt er hinzu.

Quelle: Qualitäts-Check TraderFox

Albemarle ist einer der größten Lithiumproduzenten der Welt, der den Großteil der Gesamtgewinne erwirtschaftet. Das Unternehmen produziert Lithium über seine eigenen Salzsoleanlagen in Chile und den Vereinigten Staaten sowie über zwei Joint-Venture-Beteiligungen an australischen Minen, Talison (Greenbushes) und Wodgina. Das chilenische Unternehmen gehört zu den kostengünstigsten Lithiumquellen der Welt. Talison ist eine der besten Spodumen-Ressourcen der Welt, die es Albemarle ermöglicht, einer der kostengünstigsten Lithiumhydroxid-Produzenten zu sein, da Spodumen direkt in Hydroxid umgewandelt werden kann.

Wodgina ist ein weiteres hochwertiges Spodumen-Vorkommen, das Albemarle eine dritte große Ressource bietet, die jedoch im Vergleich zu Talison höhere Kosten aufweist. Albemarle besitzt auch Ressourcen in den USA und Argentinien, die sich noch in der frühen Erschließungsphase befinden, was es dem Unternehmen ermöglichen dürfte, seine Lithiummengen durch die Entwicklung neuer Projekte in den kommenden Jahrzehnten zu steigern.

Mit der zunehmenden Verbreitung von Elektrofahrzeugen erwartet Goldstein ein zweistelliges jährliches Wachstum der weltweiten Lithiumnachfrage. Als Reaktion darauf nimmt jedoch auch das weltweite Lithiumangebot rasch zu. Albemarle steigert sein Lithiumvolumen durch den Bau neuer Lithiumraffinerien, hat aber angesichts der zyklisch niedrigen Lithiumpreise neue Expansionspläne weitgehend auf Eis gelegt. Morningstar geht davon aus, dass Albemarle bei einer Erholung der Preise seine Lithium-Raffineriekapazitäten erhöhen wird, und zwar größtenteils durch Brownfield-Erweiterungen in bestehenden Betrieben.

Albemarle ist der weltweit zweitgrößte Hersteller von Brom, einer Chemikalie, die hauptsächlich in Flammschutzmitteln für die Elektronikindustrie verwendet wird. Die Bromnachfrage dürfte langfristig steigen, da die steigende Nachfrage für den Einsatz in Servern und in der Automobilelektronik teilweise durch einen Rückgang der Nachfrage bei Fernsehern, Desktops und Laptops ausgeglichen wird. Langfristig erwartet der US-Finanzdienstleister, dass Albemarle aufgrund seiner Niedrigkostenposition am Toten Meer gesunde Bromgewinne erzielen wird.

Albemarle ist auch ein führender Hersteller von Katalysatoren für die Ölraffination und die petrochemische Produktion. Diese Chemikalien sind in hohem Maße auf bestimmte Raffinerien zugeschnitten. Dieses Geschäft wurde jedoch so strukturiert, dass es getrennt vom Rest von Albemarle geführt wird, und könnte in Zukunft veräußert werden.

Zweitgünstigster Dividenden-Aristokrat mit Moat: Becton, Dickinson (ISIN: US0758871091, Kurs am 04.09.24: 236,34 USD, fairer Wert: 325,00 USD)

Becton Dickinson ist die Aktie mit der niedrigsten Rendite auf der Morningstar-Liste mit den derzeit kaufenswertesten Dividenden-Aristokraten. Direktor Alex Morozov der Meinung, dass der weltweit größte Hersteller und Vertreiber medizinisch-chirurgischer Produkte wie Nadeln, Spritzen und Entsorgungseinheiten für scharfe Gegenstände einen schmalen wirtschaftlichen Schutzgraben ausgehoben hat. Er bezeichnet den Cashflow des Unternehmens, das auch vorgefüllte Geräte, diagnostische Instrumente und Reagenzien sowie Durchflusszytometrie- und Zellbildgebungssysteme herstellt, als "ziemlich vorhersehbar" und die Langlebigkeit seiner hohen Kapitalrenditen als "besonders bemerkenswert". Die Aktie sieht attraktiv aus, da sie um 27 % unter der Fair-Value-Schätzung von 325 USD von Morningstar handelt.

Nach einigen turbulenten Jahren befindet sich Becton, Dickinson in einer Kurskorrektur. Die Einnahmen aus dem Covid-19-Programm wurden reinvestiert, was das Wachstum des Kerngeschäfts des Unternehmens in den kommenden Jahren ankurbeln dürfte, da die Einnahmen aus dem Testgeschäft zurückgegangen sind. Mit der Rückkehr von Alaris auf den Markt ist die letzte verbleibende Ungewissheit beseitigt, auch wenn sich erst noch zeigen muss, ob der Schaden, den das Franchise-Unternehmen erlitten hat, von Dauer sein wird oder ob das Infusionssystem seinen marktführenden Anteil rasch zurückgewinnen kann. Die erste Entwicklung ist ermutigend.

In der Vergangenheit galt Becton Dickinson als ein nahezu rezessionsresistentes Unternehmen. Die Unverzichtbarkeit vieler hauseigener medizinischer Produkte hat das Unternehmen in der Regel vor investitionsbedingten Schwankungen geschützt, und dieses Geschäft hat sich auch während der durch das Coronavirus bedingte Verlangsamung der Krankenhausaufnahme gut entwickelt. Viele der mit Bard erworbenen Geschäftsbereiche haben das Unternehmen jedoch einer Umsatzvolatilität ausgesetzt. In Verbindung mit den Rückschlägen und der Umsatzverlangsamung im Peripheriesegment war die Übernahme von Bard kein durchschlagender Erfolg. Morozov ist noch nicht ganz bereit dazu, diese Übernahme als kapitalvernichtend zu bezeichnen, aber der hohe Preis, der gezahlt wurde, gebe der Gesellschaft nur sehr wenig Spielraum für Fehler.

Der Alaris-Rückruf stellte auch einen bedeutenden Makel in der zuvor sehr sauberen Ausführungsbilanz des Unternehmens dar. Das Ausmaß des Schadens für das Pumpengeschäft ist noch ungewiss, aber basierend auf den ersten Impulsen denkt Morozov, dass Becton Dickinson viele seiner Installationen behalten sollte. Das Unternehmen braucht in den kommenden Jahren eine nahezu fehlerfreie Ausführung, um die Skepsis der Anleger gegenüber seiner Leistung zu überwinden, so das Urteil.

Drittgünstigster Dividenden-Aristokrat mit Moat: Medtronic (ISIN: IE00BTN1Y115, Kurs am 04.09.24: 91,03 USD, fairer Wert: 112,00 USD)

Die Medtronic-Aktie scheint im Vergleich zur Fair-Value-Schätzung von Morningstar von 112 USD um 24 % unterbewertet zu sein. Als eines der weltweit größten Unternehmen für medizinische Geräte strebt Medtronic an, mindestens 50 % seines jährlichen freien Cashflows an die Aktionäre auszuschütten. In den letzten Jahren lag die Ausschüttungsquote jedoch zwischen 60 % und 70 %, so Morningstar Senior Analyst Debbie Wang. Sie denkt, dass die Ausschüttungen angemessen waren.

Quelle: Dividenden-Check TraderFox

Die Position von Medtronic als größter reiner Hersteller medizinischer Geräte ist nach wie vor eine ernstzunehmende Größe in der Medizintechniklandschaft (zum Portfolio gehören Herzschrittmacher, Defibrillatoren, Herzklappen, Stents, Insulinpumpen, Wirbelsäulenfixierungsgeräte, neurovaskuläre Produkte, fortschrittliche Energietechnik und chirurgische Instrumente.). Die Kombination des diversifizierten Produktportfolios von Medtronic, das auf ein breites Spektrum chronischer Krankheiten abzielt, mit der umfangreichen Auswahl an Produkten für die Akutversorgung in Krankenhäusern hat die Position von Medtronic als wichtiger Partner für seine Krankenhauskunden gestärkt.

Medtronic hat sich in der Vergangenheit auf Innovationen konzentriert und Geräte für die Herzversorgung, neurologische und Wirbelsäulenerkrankungen sowie Diabetes entwickelt und hergestellt. Seit jeher ist das Unternehmen seiner grundlegenden Innovationsstrategie weitgehend treu geblieben. Das Unternehmen ist oft als erstes mit neuen Produkten auf dem Markt und hat viel in die interne Forschung und Entwicklung sowie in den Erwerb von neuen Technologien investiert.

In der Welt des Gesundheitswesens nach der Reform, in der die Hürden für die Erstattung von Technologien der nächsten Generation höher sind, hat Medtronic seine Strategie jedoch leicht geändert und arbeitet nun enger mit seinen Krankenhauskunden zusammen, indem es ein breiteres Spektrum an Produkten und Dienstleistungen anbietet, die Krankenhäusern helfen, effizienter zu arbeiten.

Durch eine engere Zusammenarbeit und eine stärkere Integration in den Krankenhausbetrieb ist Medtronic nach Erachten von Morningstar gut positioniert, um mehr Geschäftsmöglichkeiten im Umfeld der wertorientierten Kostenerstattung zu nutzen. Insbesondere hat Medtronic bei einigen seiner Herz- und Diabetesprodukte Pionierarbeit bei der risikobasierten Vertragsgestaltung geleistet, was nach Meinung des US-Finanzdienstleisters für Krankenhauskunden und Kostenträger gleichermaßen attraktiv ist.

Wie viele andere Hersteller von Medizinprodukten hat Medtronic seine internen Innovationen durch die Übernahme von Technologieplattformen ergänzt und ist dabei Gefahr gelaufen, zu hohe Preise zu zahlen. Die große Übernahme von Covidien drückte die Renditen weitaus länger, als dies bei Fusionen und Übernahmen von Geräteherstellern üblich ist. Wang ist nach wie vor besorgt, dass Medtronic aufgrund seiner Größe und seines Cashflows einer der wenigen Wettbewerber im Bereich der Medizintechnik bleibt, der eine weitere wirklich große Übernahme in Erwägung ziehen könnte.

Bildherkunft: AdobeStock_801549405

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!