Halbleiterfirmen sind erstmals die größte Branchengruppe im S&P 500 – das sind die Top-6-Aktien für diesen Megatrend

Jüngst hat der Halbleiterbereich den Softwarebereich überholt und ist nun erstmals die größte Branchengruppe im S&P 500 Index. CFRA Research sieht die Halbleiterumsätze weiter steigen. Bei ausgewählten Halbleiteraktien sieht der US-Finanzdienstleister weiter gute Kurschancen. TraderFox berichtet und nennt die sechs Top-Favoriten rund um diesen Trend.

Zum ersten Mal überhaupt ist die Halbleiterindustrie die größte Branchengruppe im S&P 500. Dies geschah nach den Berechnungen von CFRA Research offiziell am 24. Mai 2024, wobei der jüngste Performance-Schub durch die besser als erwarteten Gewinne von Nvidia ausgelöst wurde. Unabhängig davon, welchen Zeitraum man seit dem Tiefpunkt der Finanzkrise im Jahr 2009 betrachtet, haben Halbleiter eine bessere Performance erzielt als jeder andere Bereich des Technologiesektors, so der zitierte US-Finanzdienstleister.

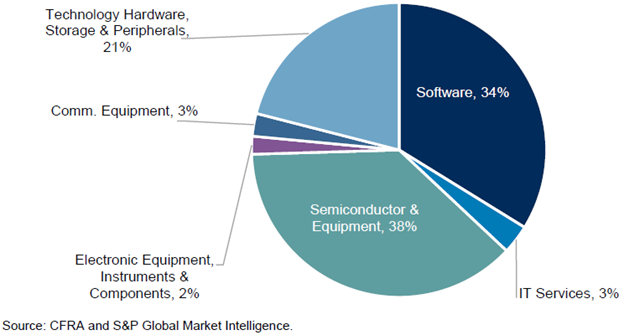

Halbleiter machen dadurch inzwischen satte 38 % der Gewichtung des Technologiesektors und 11,7 % des gesamten S&P 500 aus (Stand: 29. Mai). Software, die zweitgrößte Branchengruppe, macht etwa 34 % des Technologiesektors und 10,6 % des Gesamtmarktes aus. Die Nvidia-Aktien, die seit Jahresbeginn um 130 % und seit dem Tiefststand im Oktober 2023 um 181 % zugelegt haben, waren der größte Treiber für die Performance bei Halbleitern (der Index ist seit Jahresbeginn um 61 % gestiegen und hat sich seit Oktober verdoppelt).

In einer aktuellen Studie gibt CFRA Research Einblicke in die jüngste Outperformance von Halbleitern, erklärt die Gründe für die Beibehaltung einer positiven Anlagehaltung gegenüber dem Halbleiterbereich und nennt die sechs Top-Aktienpicks in dem Segment.

Die Gewichtung der Teilbereiche im S&P 500 Information Technology Sector Index, die am S&P 500 Index einen Anteil von 30,88 % haben

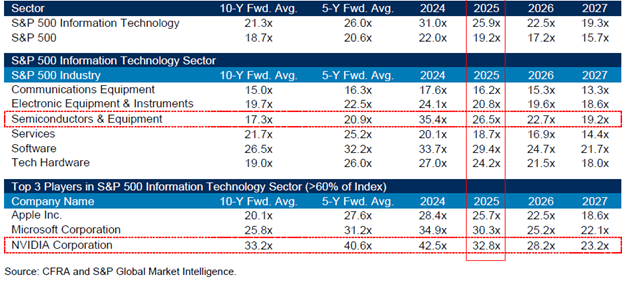

Die Bewertungen sind nicht mehr unwiderstehlich, aber immer noch angemessen

Die Halbleiterindustrie handelt mit einem größeren Aufschlag zu ihren historischen Fünf- und Zehnjahresdurchschnitten als jede andere Gruppe innerhalb des S&P 500 IT-Sektors, was CFRA teilweise auf die gestiegene Gewichtungen von NVIDIA und Broadcom zurückführt, die zusammen etwa 65 % der Marktkapitalisierung stellen.

Interessanterweise handelt Nvidia selbst dabei deutlich unter den eigenen historischen Durchschnittswerten, während die stärkere Vertretung von Broadcom im Bereich Software (nach der Übernahme von VMware) und Künstliche Intelligenz (KI) zu einer höheren Neubewertung der Aktien beigetragen hat. Wobei das laut CFRA angesichts des geringeren zyklischen Engagements auch sinnvoll ist.

Unabhängig davon weisen die Analysten darauf hin, dass viele der in zyklischeren Märkten (z. B. Industrieunternehmen) tätigen Chiphersteller, sich vermutlich in einer Talsohle befinden, in der auch die Multiplikatoren in der Regel am höchsten sind. Die Studienautoren vertreten die Meinung, dass die Bewertungsmltiplikatoren bei Halbkeiteraktien ein Risiko darstellen könnten im Zuge des alternden Zyklus, wenn die Unternehmen in ihre derzeitigen Multiplikatoren hineinwachsen sind, was aber nicht bedeute, dass die Aktienkurse jetzt eine Kehrtwende machen werden.

Die Bewertung des S&P 500 Information Technology Sector im Überblick

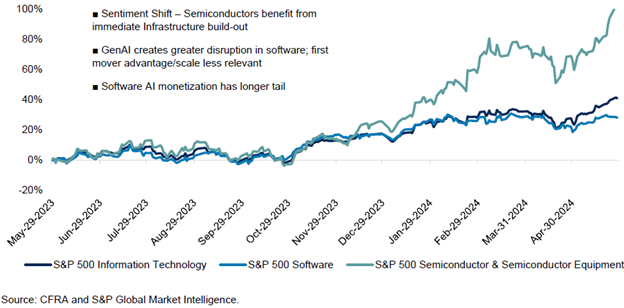

Die Performance von Halbleitern hat die von Software seit Anfang des Jahres bei weitem übertroffen, da der Fokus der Anleger auf der Monetarisierung von KI liegt. Laut CFRA waren in den vergangenen Monaten deutliche Anzeichen für einen Stimmungsumschwung in Richtung Chips zu sehen, wobei Nvidia eindeutig die Führung übernommen habe, da die Branche als unmittelbarer Nutznießer des vor uns liegenden mehrjährigen Infrastrukturaufbaus angesehen werde.

Darüber hinaus dürften eine zyklische Talsohle in der Industrie/Automobilbranche in der ersten Jahreshälfte 2024 und eine verstärkte KI im Edge-Bereich (PCs und Smartphones) in der zweiten Jahreshälfte dazu beitragen, die Halbleiterrallye auszuweiten. Zu den Bedenken auf der Softwareseite gehöre dagegen die Erkenntnis, dass die Monetarisierung von Software-KI länger dauern werde als erwartet, da Unternehmen zögerten, ihr Portemonnaie zu öffnen, bis mehr Klarheit über die Vorteile der Investitionsrendite bestehe.

Außerdem könnte die Einführung von generativer KI (GenAI) zu einer stärkeren Disruption im Softwarebereich führen, da Software-as-a-Service (SaaS)-Unternehmen zunehmend mit Mega-Cap-Tech-Unternehmen sowie neuen, aufkommenden Angeboten konkurrieren müssen. Unabhängig davon haben, wie es weiter heißt, eine Reihe von Softwareunternehmen die Konsenserwartungen verfehlt (jüngstes Beispiel: Salesforce Inc.) und teilweise makroökonomische Faktoren dafür verantwortlich gemacht.

Entwicklung des S&P 500 Semiconductor im Vergleich zum Software- und Informationstechnologiesektor

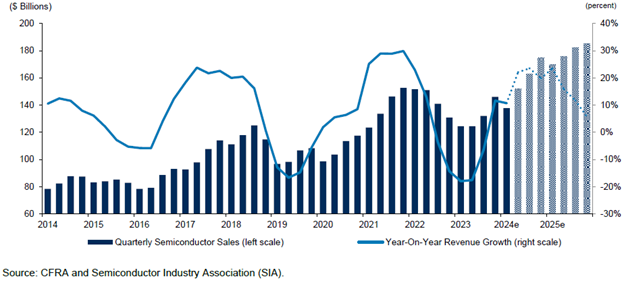

Die Halbleiterumsätze dürften eine neue Höchstmarke erreichen

CFRA konstatiert auch, dass unter den zehn am höchsten gewichteten Halbleiternamen im S&P 500 (das entspricht 92% der Gewichtung der Halbleiterindustrie) acht der zehn Unternehmen im Jahr 2024 positive Gewinne erzielen werden und für alle werde ein Ergebniswachstum je Aktie im Jahr 2025 erwartet. Die beiden Absteiger für 2024 seien Texas Instruments und Analog Devices, beides industrielastige Namen (die 2023 mit härteren Vergleichszahlen zu kämpfen haben) und bei denen in der ersten Jahreshälfte ein Gewinnrückgang erwartet werde. Die vier größten Namen im Index (Nvidia (NVDA), Broadcom (AVGO), Advanced Micro Devices (AMD), Qualcomm (QCOM) seien allesamt Computer-/Netzwerkunternehmen, die als direkte Nutznießer der künstlichen Intelligenz angesehen würden.

CFRA geht davon aus, dass die Erholung im Halbleiterbereich im Jahr 2025 an Schwung gewinnen wird, während der Beitrag der KI ebenfalls zunehmen dürfte. Das sei der Grund, warum sich das Ergebniswachstum je Aktien bei allen Unternehmen mit Ausnahme von Nvidia im nächsten Jahr beschleunigen werde (Nvidia sei mit einer höheren Vergleichsbasis konfrontiert).

Die Studienautoren erwarten, dass die vierteljährlichen Halbleiterumsätze bis Ende 2024 neue Höchststände erreichen werden. In den letzten 15 Jahren folgte auf jeden zyklischen Abschwung ein neues zyklisches Hoch, und die Analysten setzen darauf, dass das auch diesmal nicht anders sein wird. Man rechnet zwar damit, dass die Durchlaufrate für Smartphones, PCs, Tablets und andere Geräte unter dem Niveau der Pandemie liegen wird, doch das wichtigste Thema für Halbleiter sei immer ein größeres Wachstum der Inhalte pro Gerät. KI werde genau das über die meisten Geräte und Endmärkte hinweg bewirken, wobei der Schlüssel zum Content-Wachstum im Jahr 2024/2025 in den Servern der Rechenzentren liege.

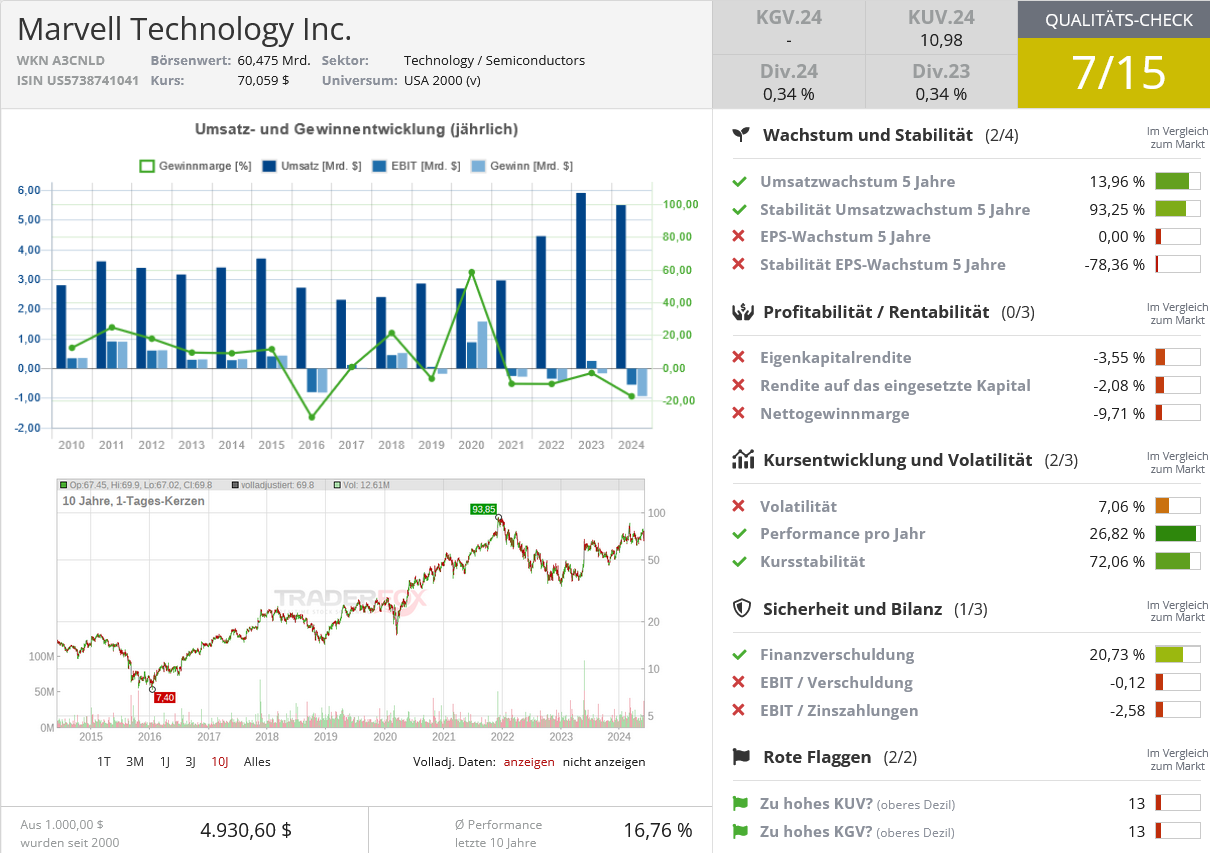

Quelle: Qualitäts-Check TraderFox

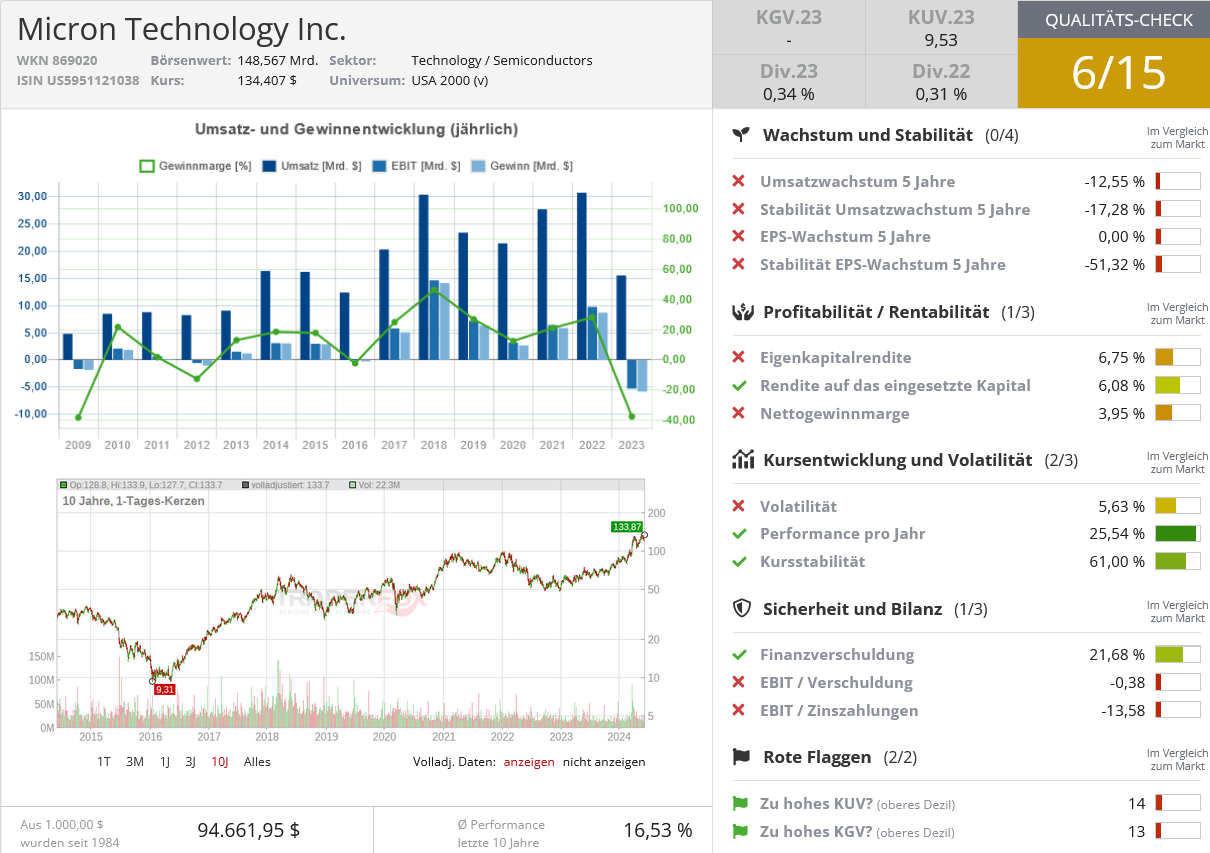

Quelle: Qualitäts-Check TraderFox

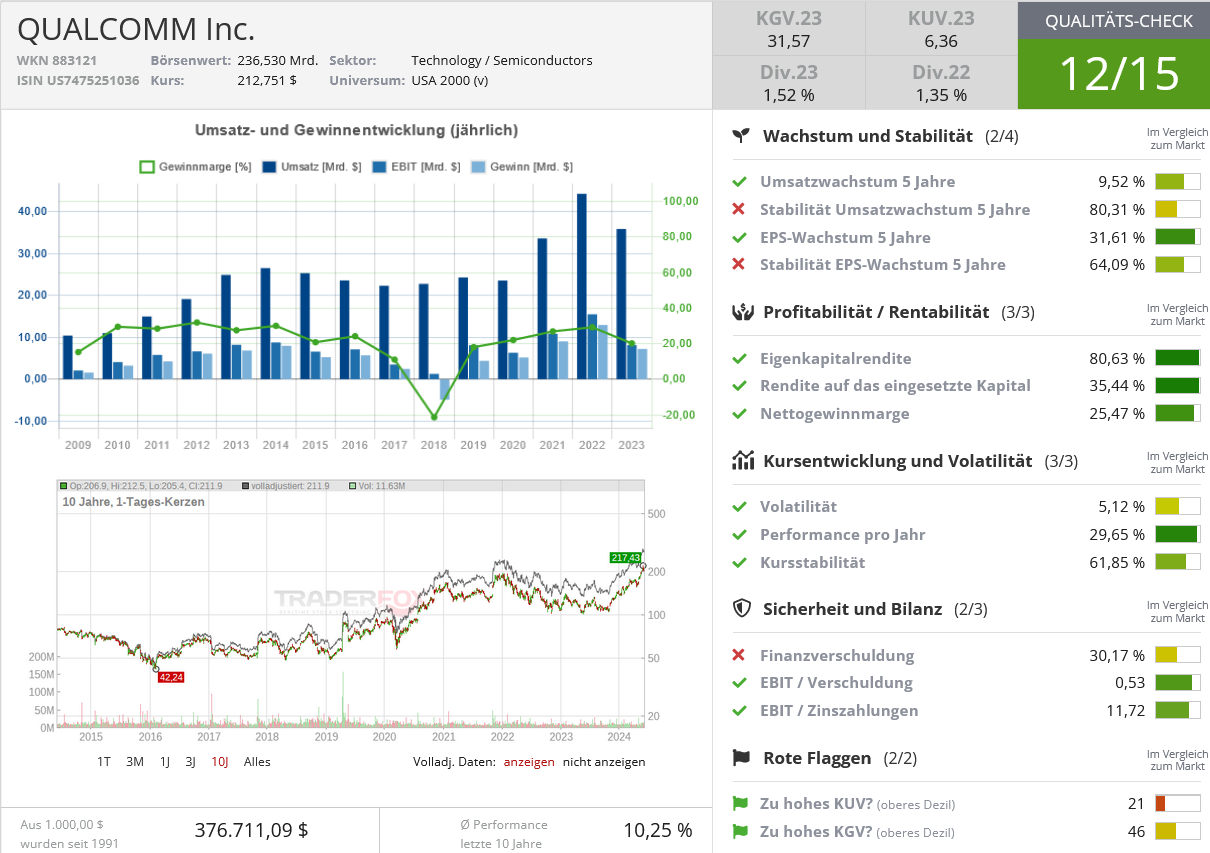

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Entwicklung der vierteljährlichen Halbleiterumsätze, in Mrd. USD - 2014 bis 2025e

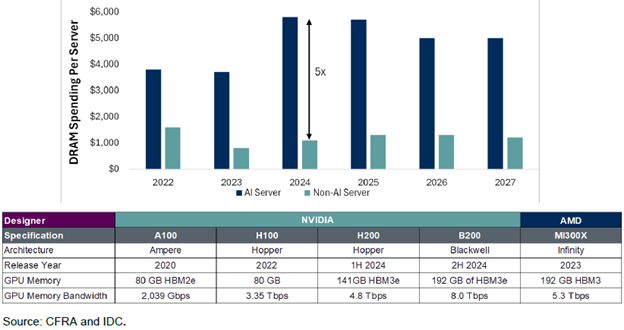

Ein KI-Server hat ein fünfmal höheres Wachstumspotenzial für Halbleiterinhalte als ein herkömmlicher Server

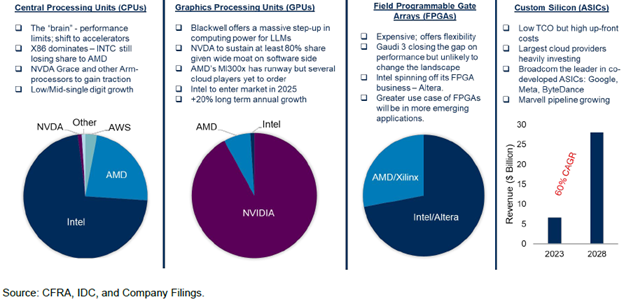

CFRA hebt unverändert drei spezifische Bereiche der Branche (Rechen-, Netzwerk- und Speichertechnologie) hervor, die in den kommenden Jahren mehr als alle anderen vom massiven Ausbau der Infrastruktur von KI-Rechenzentren profitieren werden. Das größte inhaltliche Wachstum ist demnach auf der Rechenseite zu verzeichnen, da die nächste Generation von Großsprachenmodellen stärker auf NVIDIAs Grafikprozessoren angewiesen sein wird, während kundenspezifische Siliziumchips (ASICs) wahrscheinlich eine deutlich höhere Marktdurchdringung erfahren werden, um die steigenden Infrastrukturkosten auszugleichen. Auf der Netzwerkseite erfordere die KI mehr Anschlüsse und höhere Netzwerkgeschwindigkeiten. Auf der Speicherseite schließlich werde die Einführung von Speicher mit hoher Bandbreite durch den Bedarf an mehr DRAM-Inhalt unterstützt, der an GPUs in KI-basierten Servern angeschlossen sei.

Der größte Nutznießer auf der Rechenseite ist aus der Sicht des US-Finanzdienstleisters nach wie vor Nvidia, wobei AMD immer noch eine "Show-me"-Geschichte als zweite brauchbare Alternative sei. Die Analysten weisen darauf hin, dass bestimmte Cloud-Anbieter, insbesondere Alphabet und AWS, sich offenbar damit zufrieden geben, ausschließlich Nvidias Grafikprozessoren und ihre eigenen, intern entwickelten Siliziumchips zu nutzen. AMDs enge Beziehungen zu Microsoft ermöglichten es dem Unternehmen wahrscheinlich, in diesem Jahr etwa 4 Mrd. USD an GPU-Umsätzen zu generieren (immer noch ein Bruchteil der GPU-Umsätze von NVDA), während Intel den Anschluss weitgehend verpasst habe. Broadcom und Marvell seien interessante Möglichkeiten, in den nächsten drei bis fünf Jahren auf dem Markt für Kundensilizium mitzuspielen, da dieser Markt explodiere.

Compute Outlook - CPUs, GPUs, FPGAs und ASICs

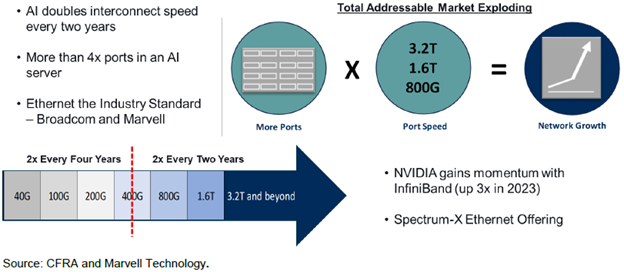

Die größten Halbleiterprofiteure im Netzwerkbereich sind Broadcom, Marvell Technology und Nvidia. Die Geschichte von Broadcom sei bekannt, denn das Unternehmen ist der führende Anbieter von Ethernet-Switches, während das Optikgeschäft von Marvell ein exponentielles Wachstum verzeichne. Das InfiniBand-Geschäft von Nvidia ist auf der Netzwerkseite sehr erfolgreich, was zum Teil daran liegt, dass das Unternehmen das Angebot als Teil einer Gesamtlösung mit seinen GPUs verkaufen kann. Das neue Spectrum-X-Ethernet-Angebot habe jedoch das Potenzial, den adressierbaren Markt von Nvidia zu erweitern und bis zum Kalenderjahr 2025 Mrd. von Dollar zu generieren.

Networking-Ausblick – Ein wachsender adressierbarer Markt

Die DRAM-Ausgaben pro Server werden in den Jahren 2024/2025 deutlich ansteigen, was auf die Kombination aus einer stärkeren Dynamik für High-Bandwidth-Memory (HBM) und einer Preiserholung auf dem Markt zurückzuführen ist, so CFRA. HBM sei eine standardisierte Stapelspeichertechnologie, die sehr breite Datenkanäle biete, sowohl innerhalb des Stapels als auch zwischen dem Speicher und der Logik. Ein HBM-Stapel könne bis zu acht DRAM-Module enthalten und biete eine wesentlich höhere Bandbreite als herkömmliche DDR-Speichermodule.

HBM könne auch dazu beitragen, die Batterielebensdauer zu verlängern und den Energieverbrauch zu senken, da weniger Energie für die Datenübertragung zwischen Speicher und Prozessor benötigt werde. Indem mehr Speicherchips vertikal gestapelt werden, erreiche HBM insgesamt höhere Geschwindigkeiten, mehr Effizienz und weniger Platzbedarf. Große Mengen an DRAM würden für KI-Computing bevorzugt und benötigt, da sie einen schnellen Zugriff auf große Datenmengen ermöglichten, die KI-Algorithmen in Echtzeit verarbeiten müssen. Die Entwicklung fortschrittlicherer Datenverarbeitungsfunktionen in einem Server werde einen ähnlichen Bedarf an mehr DRAM-Inhalt nach sich ziehen.

DRAM-Content-Wachstum in einem KI-Server im Vergleich zu einem Nicht-KI-Server

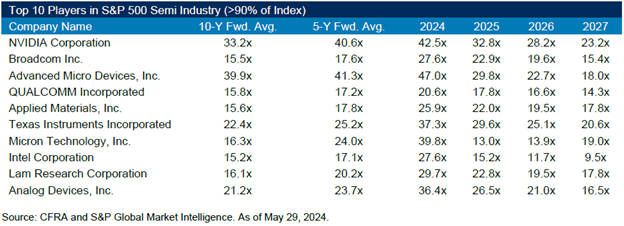

Bewertungen der Top-Branchenvertretr zumeist auf dem historischen Niveau

Die Bewertungen der zehn wichtigsten Komponenten der S&P 500-Halbleiterindustrie bewegen sich bis auf wenige Ausnahmen alle auf historischem Niveau. Der größte Ausreißer im Vergleich zu den historischen Durchschnittswerten scheint Broadcom zu sein, aber CFRA führt dies auf die Neubewertung des Unternehmens nach der Übernahme von VMware zurück, die das zyklische Risiko reduziert und auch den Wachstumspfad des Softwaregeschäfts erheblich verbessert hat.

Die beiden industriebezogenen Namen Texas Instruments und Analog Devices befinden sich an zyklischen Tiefpunkten und werden daher über den historischen Niveaus gehandelt, da die zuständigen Analysten davon ausgehen, dass eine Erholung den Gewinn pro Aktie nach oben treiben kann. Dennoch spiegeln 3-Sterne-Empfehlungen (Halten) für beide Titel die Ansicht wider, dass die Börse dies bereits eingepreist zu haben scheint.

Schließlich werden die beiden Halbleiterausrüstungswerte Applied Materials und Lam Research ebenfalls über dem historischen Niveau gehandelt, da sie das Potenzial haben, dass die Ausgaben für Speichermedien wieder stark ansteigen werden, und da die langfristige säkulare Chance besteht, dass die Halbleiterhersteller ihre geografische Präsenz ausweiten müssen. CFRA weist auch noch darauf hin, dass der Multiplikator von Nvidia auf Basis des Kalenderjahres 2025 im Vergleich zur Vergangenheit und angesichts des größeren Potenzials des Unternehmens beim freien Cashflow attraktiv erscheint.

Bewertungen der zehn führenden S&P 500 Halbleiterunternehmen im Überblick

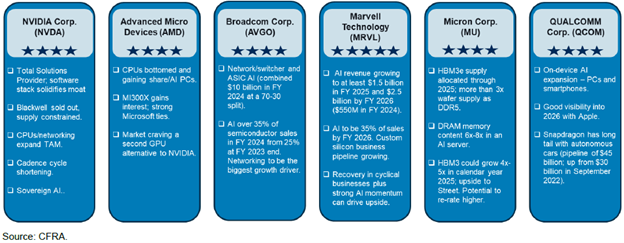

Der nachfolgenden Tabelle sind zum Abschluss die Namen der sechs Top-Halbleiteraktien-Favoriten cvon CFRA Research unter Nennung von einigen der wichtigsten Kaufargumente. Fünf Sterne stehen für das Anlage-Rating "Strong Buy" und vier Sterne für "Buy".

Bildherkunft: AdobeStock_347506722

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!