PepsiCo, Coca-Cola & Co.: 4 Softdrink-Aktien, die Value, Dividenden und Inflationsschutz bieten

Angesichts steigender Zinsen und hoher Inflation sind die Analysten von CFRA Research der Ansicht, dass die Anlagechancen mit Softdrink-Aktien so gut sind wie schon lange nicht mehr. Zur Begründung heißt es, Erfrischungsgetränke-Aktien wie Coca-Cola, Keurig, Monster Beverage und PepsiCo seien tendenziell defensiver, wert- und einkommensorientierter. Zudem hätten sie relativ stabile Umsätze und Ergebnisse, starke Gewinnspannen und freien Cashflow sowie attraktive Dividenden zu bieten. Und vor diesem Hintergrund taugten sie auch als eine gute Inflationsabsicherung. TraderFox berichtet.

Da die US-Notenbank eine Reihe von Zinserhöhungen angekündigt hat und die Inflation den höchsten Stand seit 1982 erreicht hat, sind die Analysen bei CFRA Research der Ansicht, dass die Marktbedingungen für defensivere und wert- bzw. einkommensorientierte Aktien der Erfrischungsgetränkeindustrie günstig geworden sind.

Erfrischungsgetränkeunternehmen besitzen laut dem US-Finanzdienstleister einige der bekanntesten Marken der Welt, was ihnen die Möglichkeit gibt, höhere Kosten in Form von Preiserhöhungen an die Verbraucher weiterzugeben. Studien haben demnach gezeigt, dass die Verbraucher im Allgemeinen nicht bereit sind, unabhängig vom wirtschaftlichen Umfeld Cola oder Pepsi durch Eigenmarkenprodukte der Einzelhandelsketten zu ersetzen. Aufgrund dieses hohen Grades an Nachfrageunelastizität sowie ihrer stabilen Cashflows und attraktiven Dividenden betrachtet man Softdrink-Aktien als gute Inflationsabsicherung.

Die Erfrischungsgetränkeindustrie gehört zum Sektor der Basiskonsumgüter. Unternehmen des Basiskonsumgütersektors zeichnen sich laut CFRA Research im Allgemeinen durch mehrere Merkmale aus: 1) Unternehmen mit größerer Marktkapitalisierung und relativ stabilen Umsätzen und Erträgen, unabhängig vom makroökonomischen Umfeld; 2) großzügige Dividendenrenditen und eine lange Tradition der Erhöhung (und nicht nur der Beibehaltung) ihrer Ausschüttungen; 3) geringere Volatilität im Vergleich zum gesamten Aktienmarkt, gemessen am Beta-Wert; und 4) relativ niedrige Verschuldungsquoten (Nettoverschuldung/EBITDA und Nettoverschuldung/Kapazität).

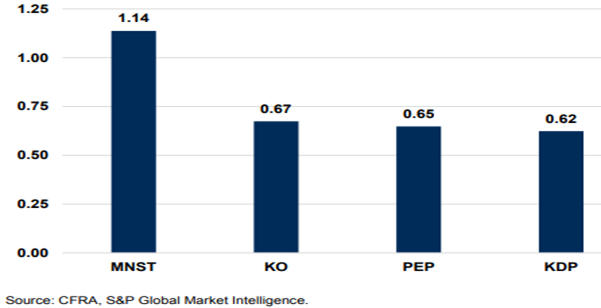

Aktien von Erfrischungsgetränken sind defensivere Anlagen mit geringerem Beta

Laut Investopedia wird Beta als Maß für die Volatilität oder das systemische Risiko einer Aktie im Verhältnis zum Gesamtmarkt definiert. Per Definition hat der Markt (z. B. der S&P 500 Index) ein Beta von 1,0. Eine Aktie, die im Laufe der Zeit stärker schwankt als der Markt, hat ein Beta von mehr als 1,0, und eine Aktie, die sich weniger bewegt als der Markt, hat ein Beta von weniger als 1,0. Aktien mit hohem Beta sind risikoreicher, bieten aber ein höheres Renditepotenzial, während Aktien mit niedrigem Beta ein geringeres systemisches Risiko darstellen, aber auch ein geringeres Renditepotenzial bieten.

Bei einer Aktie mit einem Beta von 2,0 beispielsweise ist theoretisch davon auszugehen, dass sie doppelt so stark steigt oder fällt wie der Gesamtmarkt. Umgekehrt wird erwartet, dass eine Aktie mit einem Beta von 0,5 nur halb so stark schwankt wie der Gesamtmarkt. Wie aus Abbildung 1 hervorgeht, liegt der Fünfjahresdurchschnitt des Betas der Unterbranche Erfrischungsgetränke bei 0,81, wobei Monster Beverage ein höheres Beta (1,14) im Vergleich zu Keurig Dr. Pepper (0,62), PepsiCo (0,65) und Coca-Cola (0,67) aufweist.

5-Jahres-Durchschnitt der Betas der wichtigsten Softdrink-Unternehmen

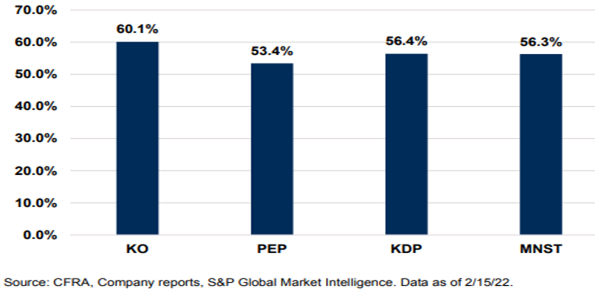

Erfrischungsgetränkeunternehmen sind zudem ebenfalls Unternehmen, die hohe Margen erzielen und einen starken freien Cashflow generieren. Für die portraitierte Gruppe liegen die Bruttomargen im Jahr 2021 zwischen 53,4 % (PepsiCo) und 60,1 % (Coco-Cola), wobei die Margen von Monster Beverage (56,3 %) und Keurig (56,4 %) auch in diesem Bereich liegen dürften.

Der freie Cashflow betrug bzw. wird 2021 voraussichtlich zwischen 1,4 Mrd. USD (Monster) und 11,3 Mrd. USD (Coco-Cola) liegen, und - was laut CFRA Research besonders wichtig ist - kein Erfrischungsgetränkehersteller hat in den letzten zehn Jahren einen negativen Gewinn oder freien Cashflow verzeichnet. Die Analysten betrachten diese Tatsache als Beweis für die Ertragsstabilität und die starke Margenerzeugung der Erfrischungsgetränkeunternehmen.

Bruttomargen der wichtigsten Softdrink-Unternehmen, 2021A/E

Gut laufende Geschäfte führen oft zu Kapitalrückführungen an die Aktionäre

Erfrischungsgetränke-Aktien sind in der Regel auch eher wert- und einkommensorientiert und bieten großzügige Dividendenrenditen. Tatsächlich sind zwei der vier in diesem Bericht erwähnten Softdrink-Unternehmen Mitglieder des S&P Dividend Aristocrats Index (Unternehmen, die ihre Dividenden seit mehr als 25 Jahren in Folge erhöht haben).

Coca-Cola hat seine Dividende sogar in 59 aufeinanderfolgenden Jahren auf das aktuelle Niveau von 1,68 USD/Aktie auf Jahresbasis erhöht und zahlt seit 1920 jedes Jahr eine Dividende, während PepsiCo seine Dividende seit 50 aufeinanderfolgenden Jahren auf das aktuelle Niveau von 4,60 USD/Aktie auf Jahresbasis erhöht hat, und schon seit 1965 eine vierteljährliche Dividende zahlt.

Darüber hinaus haben sowohl Coco-Cola als auch PepsiCo eine lange Tradition im Rückkauf von Aktien, obwohl die Aktienrückkäufe bei beiden Unternehmen seit dem Ausbruch der Pandemie zurückgegangen sind. Keurig hat erst vor kurzem damit begonnen, eine großzügigere Dividende zu zahlen, da sich das Unternehmen in den letzten Jahren auf den Schuldenabbau konzentrierte und seine Verschuldungskennzahlen auf ein niedrigeres Niveau brachte. Monster zahlt keine Dividende, hat aber in der Vergangenheit immer wieder Aktien zurückgekauft und verfügt über eine schuldenfreie Bilanz.

Verschuldung oft unterdurchschnittlich hoch

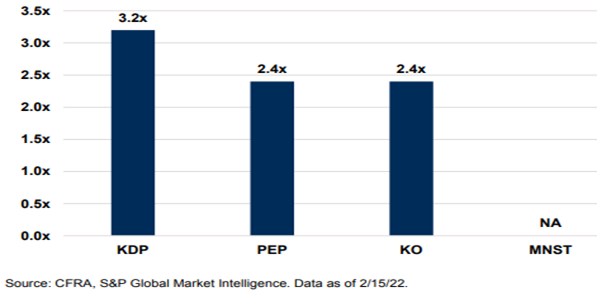

Was den Verschuldungsgrad betrifft, so weisen Erfrischungsgetränkeunternehmen in der Regel niedrigere Verschuldungsgrade auf als andere Aktienwerte. Die nächste Grafik unten zeigt das durchschnittliche Verhältnis von Nettoverschuldung/EBITDA der wichtigsten Erfrischungsgetränkeunternehmen, während die übernächste Abbildung das durchschnittliche Verhältnis von Nettoverschuldung/Kapazität zeigt.

Obwohl der Verschuldungsgrad von Keurig im Vergleich zu den anderen Unternehmen immer noch hoch ist, hat das Unternehmen seit der Gründung des aktuellen Unternehmens nach der Fusion von Keurig Green Mountain und Dr. Pepper Snapple im Juli 2018 fleißig Schulden abgebaut. In der Tat hat Keurig seine Nettoverschuldung/EBITDA-Ratio von 5,4x Ende 2018 auf 4,5x Ende 2019, 3,6x Ende 2020 und 3,2x Ende Q3 2021 reduziert.

Das Verhältnis Nettoverschuldung/Kapazität ist etwas höher, aber CFRA Research hält dies für eine weniger wichtige Kennzahl für die finanzielle Verschuldung und man stellt fest, dass sich viele Erfrischungsgetränke- und Basiskonsumgüterunternehmen aufgrund der sehr unelastischen und rezessionsresistenteren Nachfrage nach ihren Produkten höhere Quoten leisten können.

Kurzfristige Nettoverschuldung/TTM-EBITDA-Verhältnisse der größten Softdrink-Unternehmen

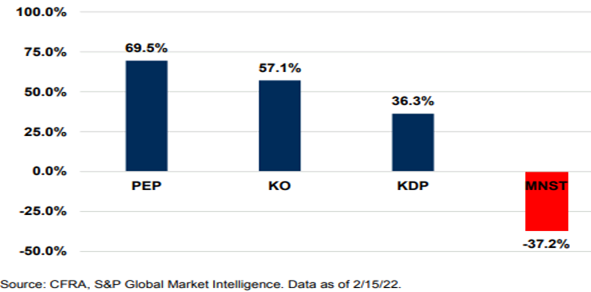

Aktuelles Verhältnis zwischen Nettoverschuldung und Kapitalausstattung der größten Softdrink-Unternehmen

Wachstum des US-Getränkeabsatzes korreliert stark mit dem Bevölkerungswachstum

Die endgültigen Daten der Beverage Marketing Corporation für 2021 werden zwar erst in diesem Frühjahr veröffentlicht, aber das Wachstum der Getränkenachfrage in den USA zwischen 2018 und 2020 zeigt folgendes: Trotz der Auswirkungen der Covid-19-bedingten Schließungen auf die Verkäufe vor Ort (Restaurants, Bars, Kinos und Veranstaltungsorte) stieg das US-Getränkevolumen im Jahr 2020 um 0,5 % im Jahresvergleich, nachdem es 2019 um 1,4 % und 2018 um 2,2 % gestiegen war.

Tatsächlich litten die Preisrealisierungen im Jahr 2020 mit einem Rückgang von 2,2 % stärker als die Verkaufsvolumina, aber die jüngsten Gewinnveröffentlichungen der Erfrischungsgetränkeunternehmen deuten darauf hin, dass sich die Preisgestaltung im Jahr 2021 stark erholte, da die Erfrischungsgetränkeunternehmen erfolgreich Preiserhöhungen mit geringen negativen Auswirkungen auf die Volumina durchsetzen konnten und dabei die Stärke ihres Markenwerts nutzten.

Erwähnenswert ist aus Sicht von CFRA Research auch, wie Covid-19 das Wachstum bestimmter Getränkearten wie trinkfertigen Kaffee und Sportgetränke beschleunigt hat, wobei die Trends "Arbeiten von zu Hause aus" und "Zuhause als Treffpunkt" einen dramatischen Einfluss hatten. Andere Getränkearten litten zusätzlich zum Rückgang der Verkäufe vor Ort in besonderem Maße unter denselben Trends, insbesondere kohlensäurehaltige Erfrischungsgetränke und trinkfertiger Tee.

Die Einschätzungen von CFRA Research zu den vier großen Softdrink-Unternehmen

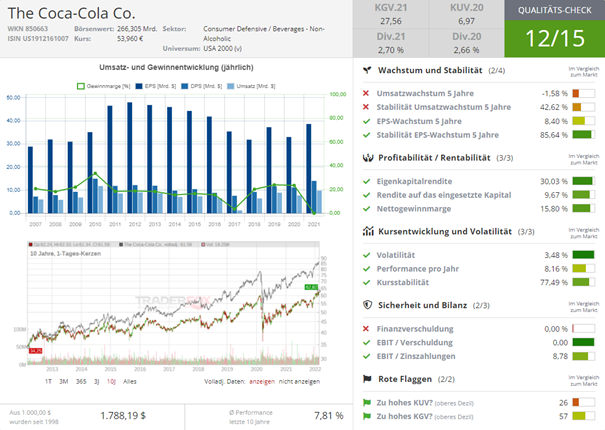

The Coca-Cola Company (ISIN: US1912161007): Die Aktien von Coca-Cola hält man bei CFRA Research auch deshalb für interessant, weil die Aktie drei Jahre in Folge hinter ihrem Erzrivalen PepsiCo und dem breiteren Markt zurückgeblieben ist. Am 4. Januar hat man den Titel von Halten auf Kaufen hochgestuft, verbunden mit einem Kursziel von 70,00 USD.

Einer der Gründe für die Underperformance ist die Tatsache, dass es sich um einen reinen Getränkehersteller handelt, der stark im stationären Handel engagiert ist, der seit dem Ausbruch der Covid-19-Pandemie stark gelitten hat. Der Konzern ist außerdem stark von kohlensäurehaltigen Erfrischungsgetränken abhängig, einer Getränkekategorie, die durch den Trend zur Heimarbeit in Mitleidenschaft gezogen wurde. Tatsächlich machten kohlensäurehaltige Erfrischungsgetränke im Jahr 2020 69 % des weltweiten Verpackungsvolumens von Coca-Cola aus, und auf Cola-Cola-Getränke entfielen 47 % des Verpackungsvolumens.

Der letzte Gegenwind kommt in Form eines bevorstehenden Gerichtsurteils. Seit einigen Monaten wartet man auf eine Entscheidung des U.S. Circuit Court of Appeals for the Eleventh Circuit in der Berufung gegen einen Steuerfall beim IRS, die in den kommenden Wochen oder Monaten ergehen könnte. Die potenzielle Verbindlichkeit eines negativen Urteils wurde auf 12 Mrd. USD berechnet, was den effektiven Steuersatz des Unternehmens um etwa 3,5 % erhöhen würde.

Unabhängig vom Ausgang des Verfahrens ist man bei CFRA der Meinung, dass eine Entscheidung einen großen Überhang beseitigen wird, so dass sich die Anleger auf die Fundamentaldaten und die starke zugrunde liegende Dynamik aufgrund des Aufschwungs bei den Verkäufen vor Ort und des robusten Preisumfelds konzentrieren können. Auch wenn der Ausgang des Steuerverfahrens schwer abzuschätzen ist, dürften die Folgen eines negativen Ergebnisses durch den Cashflow aus verbesserten Konzentratverkäufen und Preis/Mix (+9 % bzw. +6 % im Jahr 2021) weitgehend ausgeglichen werden.

Quelle: Qualitäts-Check TraderFox

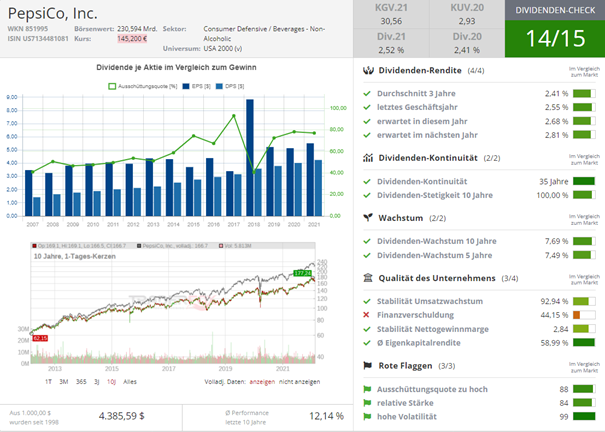

PepsiCo Inc. (ISIN: US7134481081): Bei PepsiCo handelt es sich für CFRA Research um eine Aktie, die man aufgrund ihres überdurchschnittlichen Wachstumsprofils und ihrer Diversifizierung im Bereich Getränke/Nahrungsmittel und Snacks, von der sie während der Pandemie profitiert hat, weiterhin man.

Tatsächlich machten Lebensmittel und Snacks im Jahr 2020 etwa 55 % des Gesamtumsatzes aus. Die margenstarken Geschäftsbereiche von PepsiCo, Frito-Lay und Quaker Foods, haben besonders von den Trends zu Hause zu bleiben profitiert und dazu beigetragen, die Herausforderungen beim Verkauf von Softdrinks auszugleichen. Das PepsiCo-Segment Frito-Lay North America (25 % des Gesamtumsatzes und 51 % des gesamten Betriebsergebnisses im Jahr 2021) wächst kräftig, und das Segment Quaker Foods North America trug im vergangenen Jahr weitere 4 % zum Gesamtumsatz und 5 % zum gesamten Betriebsergebnis bei.

Im Vergleich dazu entfielen im vergangenen Jahr rund 45 % der Gesamteinnahmen auf den Verkauf von Getränken, von denen nur ein Teil kohlensäurehaltige Erfrischungsgetränke waren. Das Engagement von PepsiCo im Bereich Lebensmittel und Snacks hat in den letzten Jahren stetig zugenommen und ist von 48 % des Gesamtumsatzes im Jahr 2011 auf 55 % im Jahr 2020 gestiegen. Das Unternehmen hat auch die Bereitschaft gezeigt, sein Portfolio durch die Übernahme schneller wachsender, aufstrebender Marken zu erweitern. Das Kursziel im Rahmen einer Kaufempfehlung beträgt hier 200,00 USD

Quelle: Dividenden-Check TraderFox

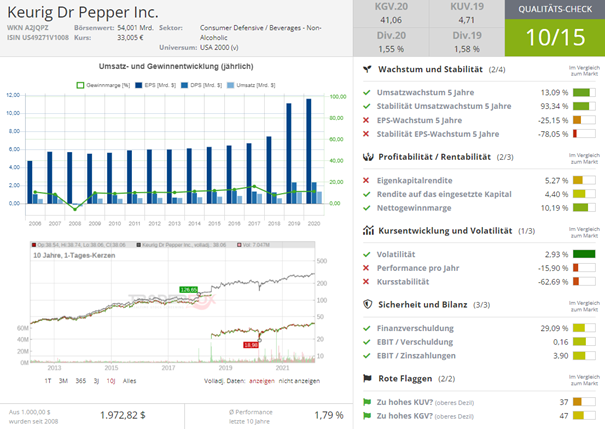

Keurig Dr. Pepper Inc. (ISIN: US49271V1008): In Keurig Dr. Pepper sehen die CFRA Research-Analysten ein Unternehmen, das seine Bilanz in den letzten Jahren drastisch verbessert hat und dank seines Keurig-Segments enorm von der Zunahme der Verkäufe von trinkfertigem Kaffee seit dem Beginn von Covid-19 profitiert hat.

Keurig ist die meistverkaufte Einzelportionsbrühmaschine in den USA und Kanada und besitzt auch die zweit- und fünftmeistverkauften K-Cup-Pads in den USA (Green Mountain bzw. Original Donut Shop) sowie die zweitmeistverkauften Pads in Kanada (Van Houtte).

Das Unternehmen konzentriert sich seit der Fusion von Keurig Green Mountain und der Dr. Pepper Snapple Group, aus der das aktuelle Unternehmen im Juli 2018 hervorging, auf den Schuldenabbau (die Pro-Forma-Eigentümerschaft des Unternehmens betrug etwa 87 % Keurig Green Mountain / 13 % Dr. Pepper Snapple Group-Aktionäre). Keurig hat seine Nettoverschuldung/EBITDA-Ratio von 5,4x zum Jahresende 2018 auf 4,5x zum Jahresende 2019, 3,6x zum Jahresende 2020 und 3,2x zum Ende des dritten Quartals 2021 reduziert.

Erreicht hat man dies durch eine Kombination aus Schuldentilgung und Steigerung des EBITDA durch operative Verbesserungen und die Realisierung von Fusionssynergien erreicht. Aufgrund des geringeren Verschuldungsgrads ist CFRA Research optimistischer, was die Cash-Renditen von Keurig für die Aktionäre angeht, und man glaubt, dass der Absatz von trinkfertigem Kaffee auf absehbare Zeit stark bleiben wird, unterstützt durch die Nachhaltigkeit des Trends zum Arbeiten von zu Hause aus.

Das Unternehmen hat erst vor kurzem damit begonnen, eine großzügigere Dividende zu zahlen, die es von 0,60 USD auf 0,75 USD pro Aktie auf Jahresbasis erhöht hat, zusätzlich zu einer im Oktober angekündigten Ermächtigung zum Rückkauf von Aktien im Wert von 4 Mrd. USD. Das im Zuge einer bestehenden Kaufempfehlung vergebene Kursziel beträgt 45,00 USD.

Quelle: Qualitäts-Check TraderFox

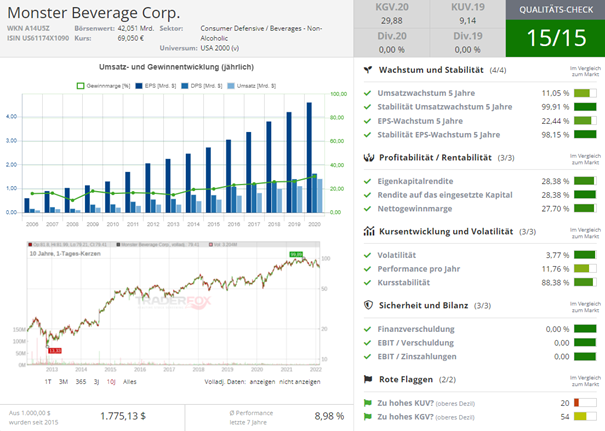

Monster Beverage Corp. (ISIN: US61174X1090): Wie die CFRA Research-Analysten ausführen, erzielte Monster Beverage im Jahr 2020 branchenführende Bruttomargen, zudem verfügt das Unternehmen über eine Nettoverschuldungsbilanz und man konzentriert sich auf Energy Drinks, eine der am schnellsten wachsenden Getränkekategorien vor der Pandemie. Am 13. Januar hat man die Meinung zu dem Titel von Halten auf Kaufen angehoben, verknüpft mit einem Kursziel von 115,00 USD.

Nach der enttäuschenden Performance der Aktie im Jahr 2021, als der Kurs nur um 3,8 % stieg, während der S&P 500 um 26,9 % zulegte, sieht man wir Chancen für wieder bessere Kurszeiten. Zu den Gegenwinden, die den Titel in den letzten Monaten belasteten, gehörten ein schwächeres Umsatzwachstum bei Energydrinks seit dem Beginn von Covid-19 und die Kosteninflation (Aluminium, Versand und andere Inputkosten). Der Silberstreif an diesen Herausforderungen ist, dass Monster Beverage im Jahr 2022 von leichteren Jahresvergleichen profitieren sollte.

Die Analysten glauben auch, dass das Unternehmen gerade erst an der Oberfläche seines internationalen Wachstumspotenzials kratzt, da andere Länder als die USA und Kanada im Jahr 2020 nur 33 % des Gesamtnettoumsatzes ausmachten (ein Prozentsatz, der von 25 % im Jahr 2016 stetig gewachsen ist). Trotz der jüngsten Herausforderungen weist die Gesellschaft mit einem erwarteten Wachstum von 12,8 % zwischen 2020 und 2023 den stärksten EPS-CAGR in der Gruppe auf.

Letzten Monat hat Monster einen Schritt unternommen, der nach Meinung der Analysten einen bedeutenden strategischen Schritt darstellt, indem es von Energydrinks in den Markt für alkoholische Getränke expandiert hat. Denn man verkündete die Übernahme von CANarchy Craft Brewery Collective LLC für 330 Mio. USD in bar, ein Geschäft, das voraussichtlich noch in diesem Quartal abgeschlossen wird.

Zu CANarchy gehören unter anderem Cigar City (Jai Alai IPA) und Oskar Blues (Dale's Pale Ale) sowie andere Craft Beer- und Hard Seltzer-Marken. In der Vergangenheit haben Softdrinkunternehmen gezögert, in den Alkoholmarkt einzutreten, was nach Einschätzung von CFRA Research zu verpassten Chancen geführt hat. Obwohl es sich um ein relativ kleines Zusatzgeschäft handelt (und die Märkte für Craft Beer und Hard Seltzer zunehmend übersättigt sind), hält man den Vorstoß für sinnvoll, zumal der Schritt dem Unternehmen zu einem höheren Maß an Diversifizierung und Wachstumsoptionen für die Zukunft verhelfe.

Monster Beverage zahlt keine Dividende, hat aber in der Vergangenheit durch aggressive Aktienrückkäufe Barmittel an die Aktionäre zurückgegeben. Das Unternehmen könnte auch ein M&A-Ziel sein. Am 14. Februar berichtete Bloomberg, dass MNST in Fusionsgesprächen mit dem Getränkehersteller Constellation Brands steht. Die Analysten denken, dass der Bericht das Interesse anderer Getränkehersteller wie Coca-Cola, mit dem das Unternehmen eine Vertriebsvereinbarung hat, an Monster wecken könnte.

Bildherkunft: AdobeStock_271107628

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!