Top-Trends für das Jahr 2021: Diese 3 Aktien könnten profitieren!

Liebe Leser,

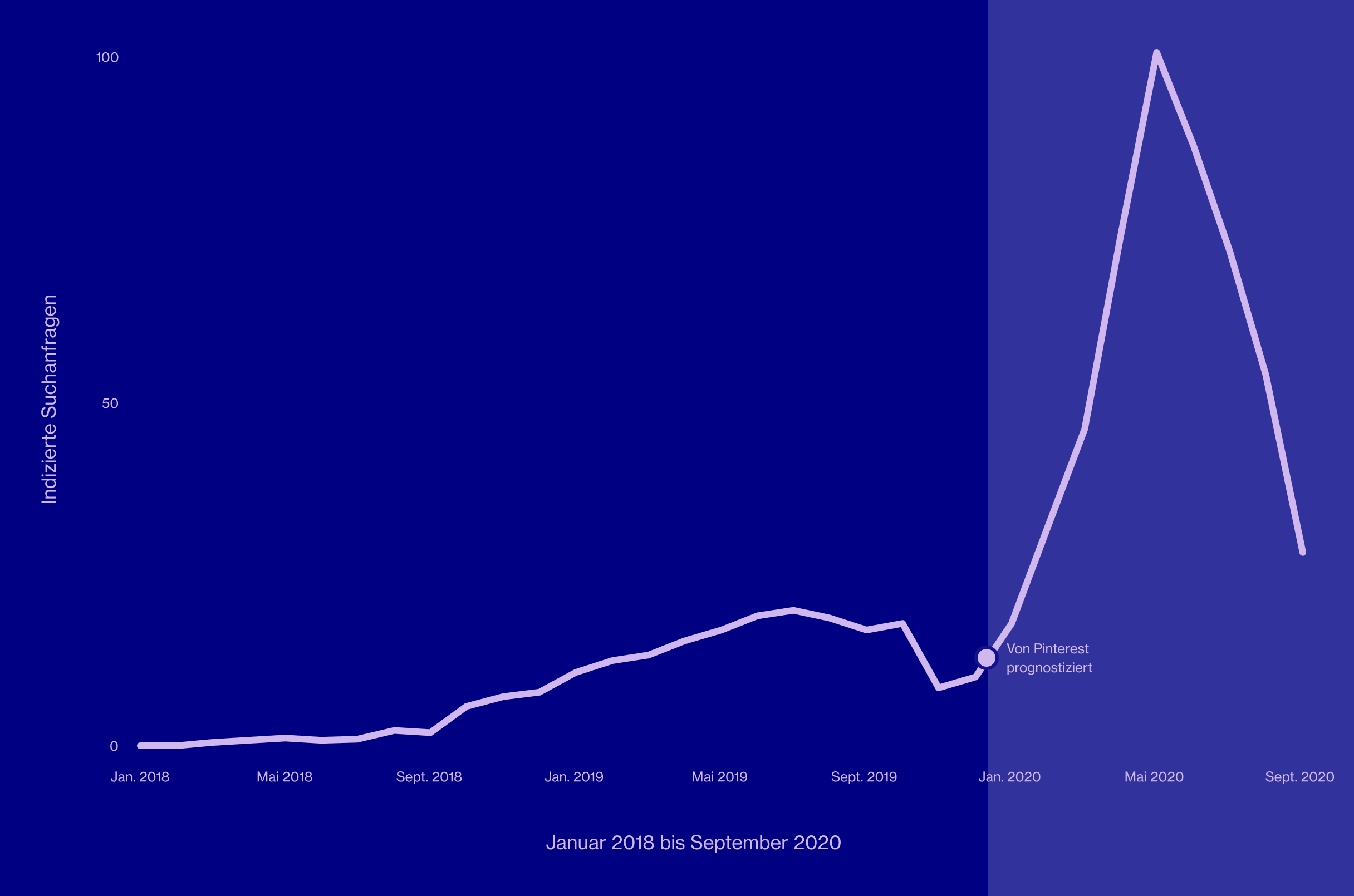

riesige Datenmengen an Posts, Likes und Suchanfragen erlauben es den Betreibern der großen Social-Media-Plattformen, Markt- und Konsumtrends frühzeitig zu identifizieren. Insbesondere trifft dies auf die Ideenplattform Pinterest zu. Die Online-Pinnwand veröffentlicht jährlich Trendprognosen für das kommende Jahr auf Basis der Suchanfragen auf der Plattform. Für 2020 wurden 100 Prognosen veröffentlicht, von denen 80 eingetreten sind – und das trotz der unvorhersehbaren Pandemie, die in diesem Jahr alles dominiert hat. Die Grafik zeigt eindrucksvoll, wie beispielsweise der von Pinterest prognostizierte Trend Outdoor-Bars im Sommer 2020 tatsächlich eingetreten ist.

Quelle: Pinterest

Für 2021 hat das Unternehmen bereits Anfang des Jahres 150 Trendprognosen erstellt. Wir wollen die Prognosen von Pinterest nutzen, um Einblicke in das Such- und Kaufverhalten der Konsumenten zu bekommen und so möglicherweise Trends identifizieren, die man als Anleger nicht direkt auf dem Schirm hat. Wenn wir einen überzeugenden Trend finden, suchen wir ein Unternehmen am Aktienmarkt, welches von dem Trend profitieren dürfte. In diesem Artikel schauen wir uns die Top-3-Trends an, welche Pinterest für das Jahr 2021 prognostiziert!

Invest in Rest – Zzz time is the new me time

Laut Pinterest zeichnen die Suchergebnisse einen eindeutigen Trend ab: Die Menschen interessieren sich für die Verbesserung ihrer eigenen Schlafqualität. Die neue Homeoffice-Kultur und die Lockdowns haben dazu geführt, dass manch ein Schlafzimmer in ein Büro umfunktioniert wurde. Dass sich dies nicht positiv auf die Schlafqualität auswirkt, leuchtet ein. Pinterest prognostiziert die folgenden prozentualen Anstiege bei Suchanfragen: "Night Affirmations Sleep" (+ 100 %), "Before Sleep Workout" (+ 300 %) und "Sleep Yoga" (+ 90 %).

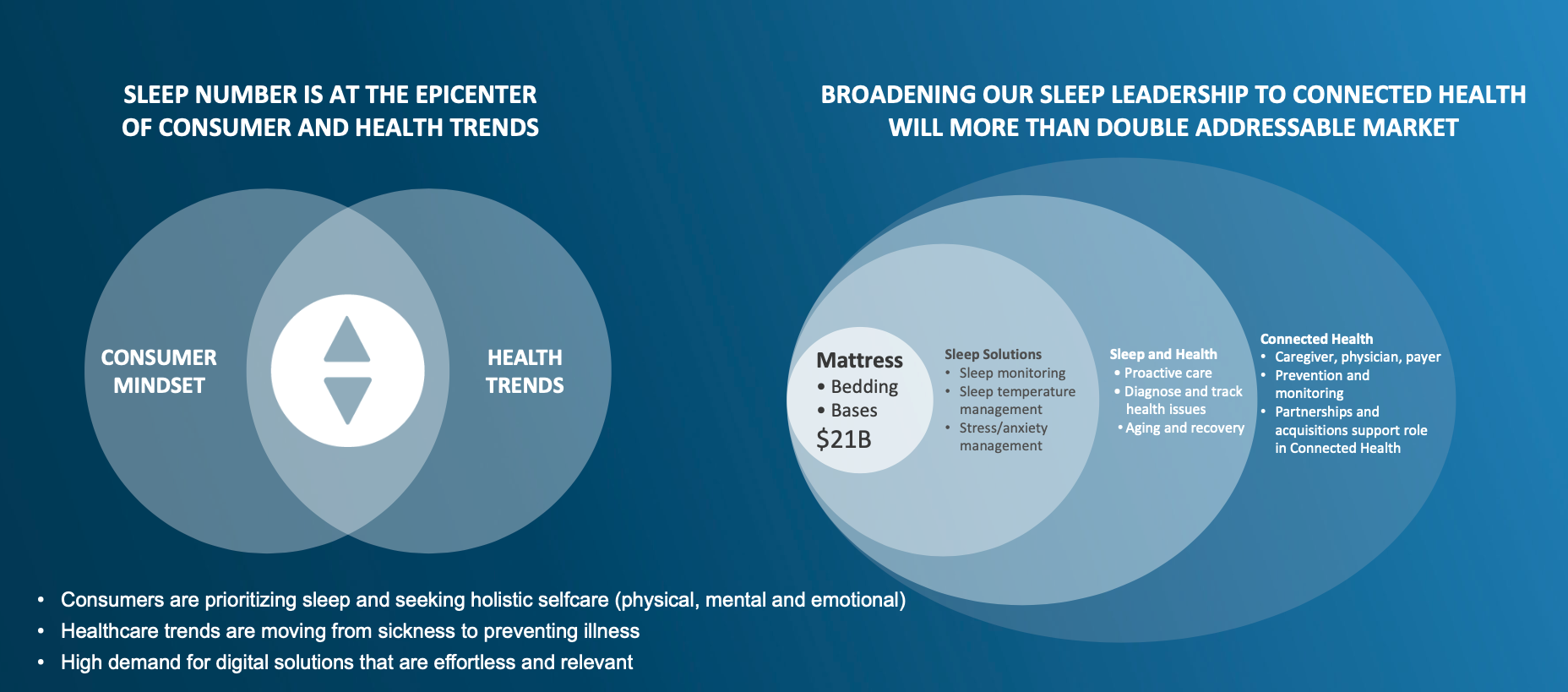

Ein indirekter Profiteur des Trends zu gesünderem Schlaf könnte das Unternehmen Sleep Number sein. Sleep Number gilt in den USA als einer der führenden Hersteller und Verkäufer von Matratzen, Betten und Polstern. Interessant ist das Unternehmen aber aufgrund seines Flaggschiff-Produkts, dem 360 Smart Bed. Das Multifunktionsbett verfügt nicht nur über Kühl- und Wärmefunktionen, sondern kann auch den Schlaf tracken und macht die Statistiken über eine App einsehbar. Sogar das Schnarchen des Partners kann durch eine "Anti-Schnarch-Funktion" unterbunden werden. Die Technologie soll zudem dabei helfen, schneller einzuschlafen und in der bestmöglichen Phase des Schlafzyklus aufzuwachen. Durch die gesammelten Daten und die Vorreiterposition im Bereich der Schlafwissenschaft möchte Sleep Number in den nächsten Jahren neben dem Verkauf der Betten auch weitere Einkommensströme erschließen.

Quelle: Sleep Number

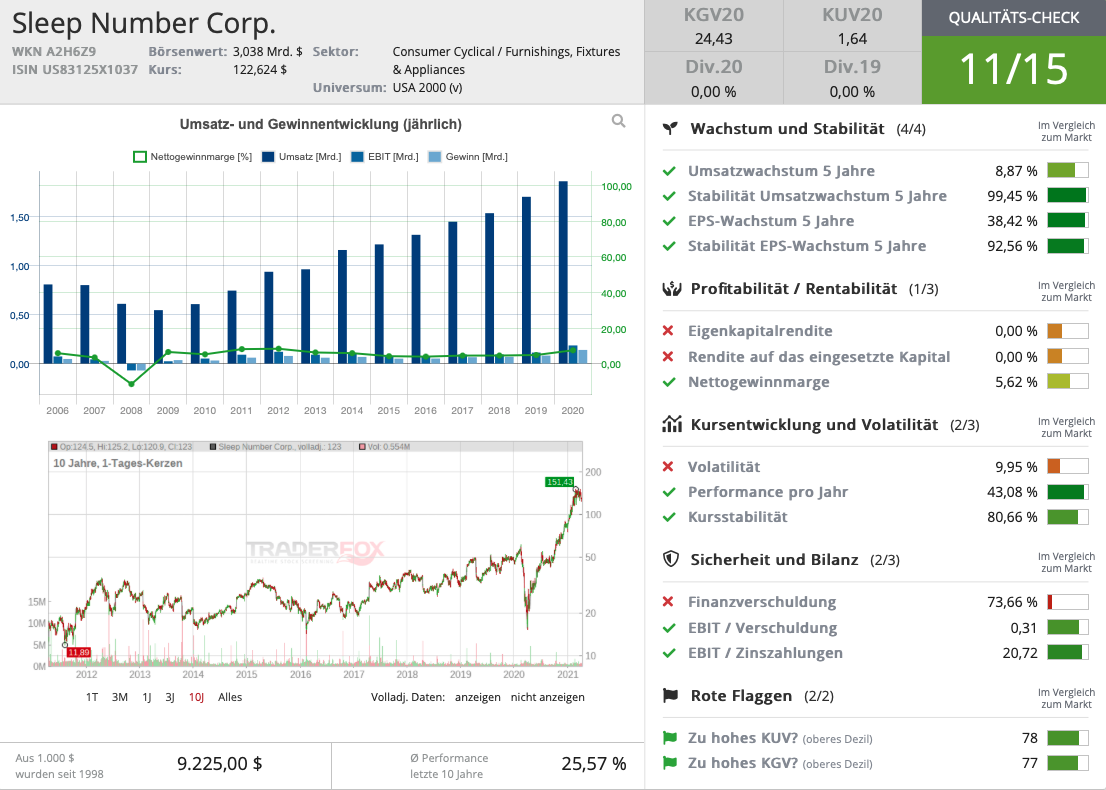

Sleep Number hat in den letzten fünf Jahren ein durchschnittliches Umsatzwachstum von knapp 9 % pro Jahr erzielt. Der Gewinn konnte in derselben Zeit um durchschnittlich 24,6 % pro Jahr gesteigert werden, der Gewinn je Aktie sogar um durchschnittlich 38,4 %. Grund für jene Diskrepanz sind Aktienrückkäufe: Seit 2012 hat Sleep Number mehr als die Hälfte der ausstehenden Aktien zurückgekauft, weshalb das Unternehmen auch seit 2018 ein negatives Eigenkapital aufweist. Die Analystenerwartungen wurden im vergangenen Jahr mit einem 9,3 %igen Umsatzwachstum und einem 70 %igen Gewinnwachstum deutlich übertroffen. Die Sleep Number Aktie ist infolgedessen von ehemals 15,27 USD zu Zeiten des Corona-Tiefs auf in der Spitze 151,34 USD gestiegen. Im Jahr 2020 hat Sleep Number einen Umsatz von 1,86 Mrd. USD und einen Gewinn je Aktie von 5,03 USD erzielt. Der Free-Cashflow lag 2020 bei 243 Mio. USD und war damit 87 % höher als im Vorjahr! Für das Jahr 2023 erwarten die Analysten einen jährlichen Umsatz von 2,35 Mrd. USD sowie einen Gewinn je Aktie von 7,65 USD. Mit einem KUV21 von 1,6 und einem KGV21 von 21 ist das Unternehmen trotz der Rallye immer noch attraktiv bewertet. Im TraderFox-Qualitäts-Check erzielt Sleep Number 11 von 15 Punkten.

(Zum Qualitäts-Check von Sleep Number)

Dish it out – Shelfies are the new gallery walls

Selberkochen ist in der Corona-Pandemie zu einem Trend geworden. Durch geschlossene Restaurants und Homeoffice haben sich Mittag- und Abendessen zwangsläufig von der Kantine bzw. dem Restaurant in die heimischen vier Wände verlagert. Viele Menschen haben vermutlich auch aus Langeweile begonnen, selbst in der Küche kreativ zu werden – und Gefallen daran gefunden. Zudem wird der Homeoffice-Trend auch nach der Pandemie weiter Bestand haben. Aber nicht nur auf die Gerichte selbst wird wertgelegt, sondern auch auf das Drumherum. All dies sind Gründe dafür, dass Pinterest von Trends in den Bereichen Kücheneinrichtung und -zubehör ausgeht! So erwartet Pinterest, dass die Suchanfragen zu "Copper cookware" (+ 35 %), "Colored Glasware" (+ 135 %), "Kitchen floating shelves décor" (+ 130 %), "Plate racks in kitchen" (+ 130 %) und "Clay plates" (+ 105 %) nach oben schießen!

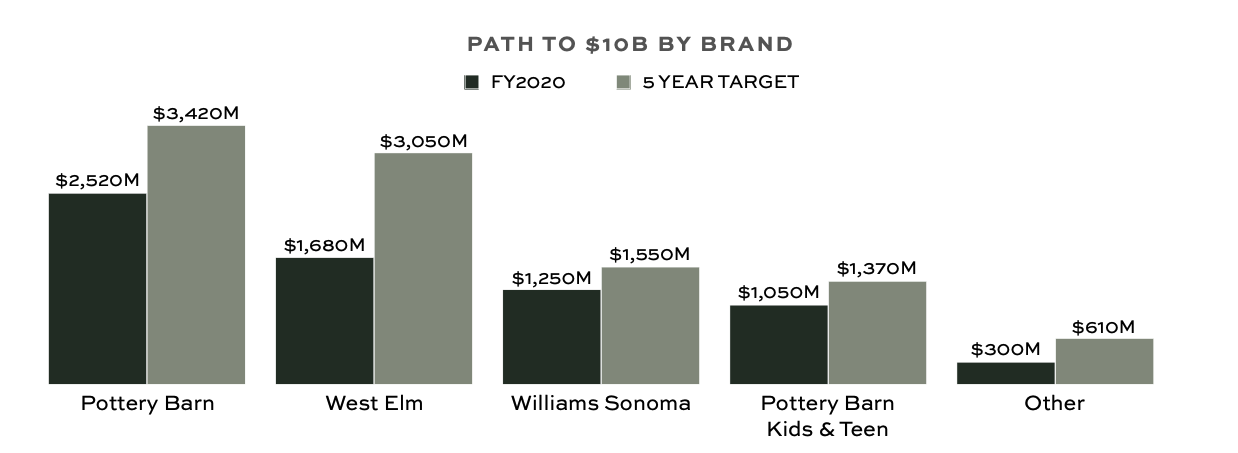

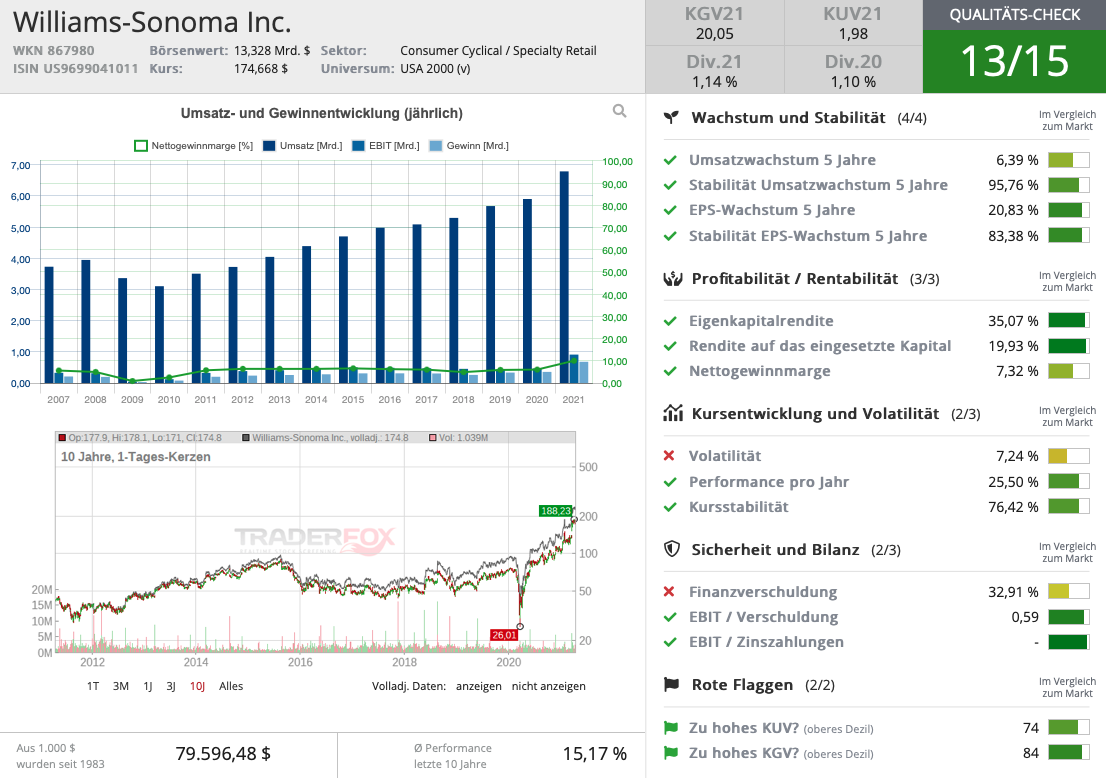

Ein Profiteur des Trends zu hochwertigeren Kücheneinrichtungen könnte das US-amerikansiche Unternehmen Williams-Sonoma sein. Das Unternehmen ist einer der führenden Anbieter für Kochutensilien, Haushaltswaren und Möbel. Die Kochutensilien werden unter dem Markennamen Williams Sonoma angeboten und machen knapp 20 % des Umsatzes aus. Einrichtung wird unter den Marken West Elm und Pottery Barn bzw. Pottery Barn Kids vertrieben, die zusammen rund 77 % des Umsatzes ausmachen. Vom Stay-at-home-Trend hat das Unternehmen bereits 2020 profitiert. So konnte der Umsatz des Unternehmens in 2020 um insgesamt 17 % wachsen, wobei alle Marken mindestens ein Umsatzwachstum von 15 % verzeichneten. Insgesamt betrug der Umsatz im Jahr 2020 6,78 Mrd. USD, während der Gewinn je Aktie bei 8,81 USD lag. Im Durchschnitt der letzten fünf Jahre ist der Umsatz um 6,39 % und der Gewinn je Aktie um 20,83 % pro Jahr gestiegen. Für den Zeitraum bis 2025 hat sich das Unternehmen zum Ziel gesetzt, 10 Mrd. USD Umsatz pro Jahr zu erzielen. Zeitgleich soll die operative Marge auf 15 % gesteigert werden. In den letzten fünf Jahren gelang es dem Unternehmen bereits, die operative Marge von 9,8 % auf 14,2 % zu steigern.

Quelle: Williams-Sonoma

In der Pandemie ist dem Unternehmen die starke Aufstellung im Bereich E-Commerce zugutegekommen: Der E-Commerce-Umsatz ist 2020 um über 45 % gestiegen. Williams-Sonoma hat die Analystenschätzungen für das Jahr 2020 übertroffen, was die Entwicklung des Aktienkurses beflügelte: Von rund 26 USD im Tief schoss die Aktie auf bis zu 188,23 USD im Hoch. Positiv ist zudem, dass in der Vergangenheit hohe Aktienrückkäufe getätigt wurden, so wurde die Anzahl der Aktien von über 100 Mio. in 2011 auf ca. 76 Mio. in 2021 reduziert. Die Dividendenrendite lag im Jahr 2020 bei 1,14 %. Williams Sonoma ist derzeit mit einem KGV21 von rund 21 und einem KUV21 von 2 moderat bewertet. Im TraderFox Qualitäts-Check erhält die Aktie starke 13/15 Punkte und ist daher ein interessanter Kandidat für die Watchlist.

Bet on yourself – CEO is the new DIY

Ob als Café-Betreiber oder Instagram-Influencer: Immer mehr Menschen wollen Geld als Selbstständiger oder Unternehmer verdienen und ihre eigenen Ideen in die Tat umsetzen. Pinterest prognostiziert, dass sich der Trend auch in 2021 fortsetzen wird und so erwartet man einen deutlichen Anstieg der Suchanfragen für die Themen "Branding your business" (+ 105 %), "Podcast design" (+ 130 %), "Entrepreneur Motivation" (+ 200 %), "Small business ideas" (+ 90 %) und sogar "Accounting basics" (+ 150 %).

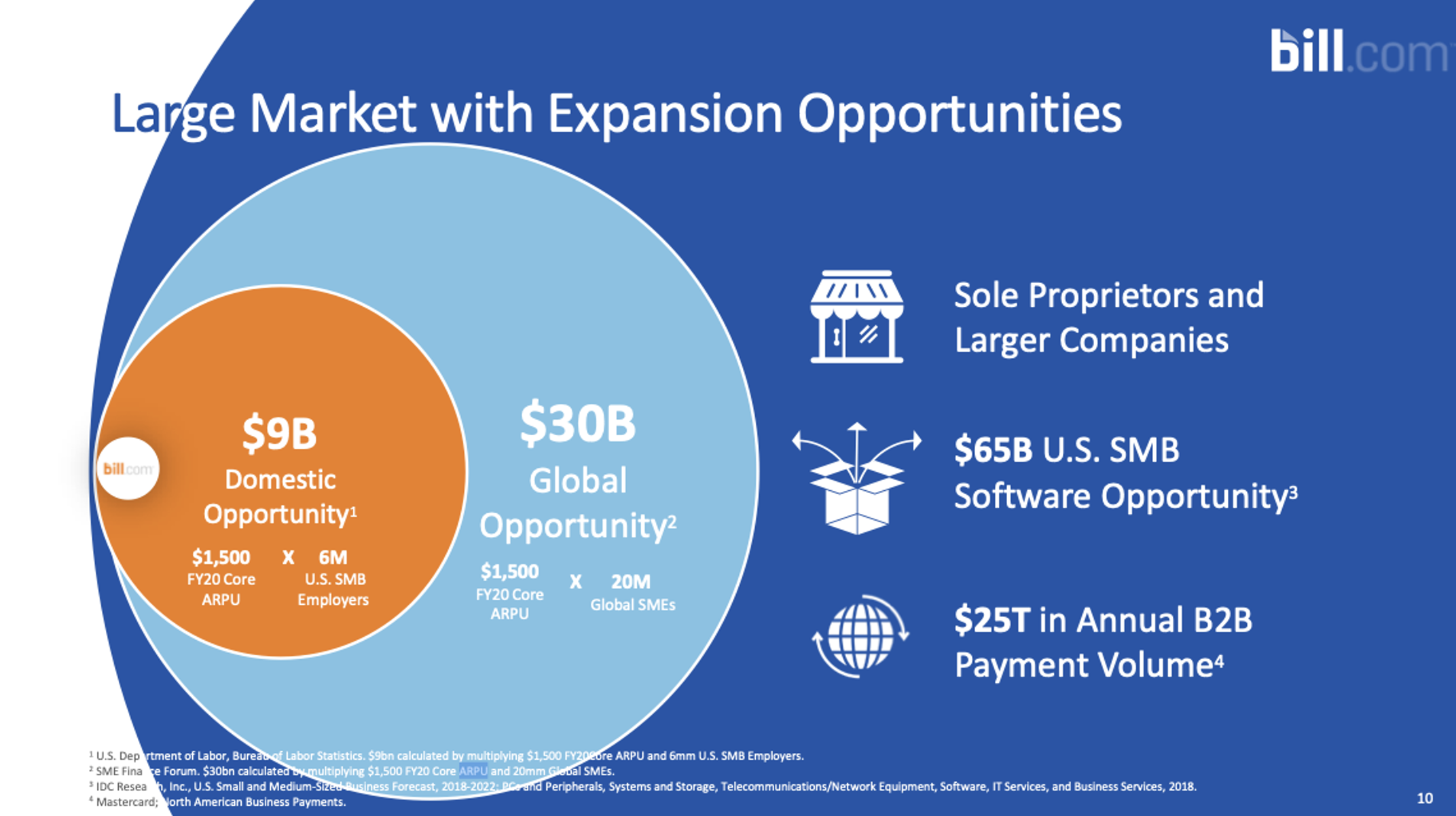

Der Reiz der Selbstständigkeit geht leider auch mit lästiger Bürokratie einher. Prozesse wie die Buchhaltung, das Schreiben von Rechnungen oder die Belegverwaltung verursachen für die meisten Kleinunternehmer ein Papierchaos. Im Jahr 2016 schätzte der SMB Technology Adoption Index, dass 97 % der US-amerikanischen KMUs immer noch auf Papierschecks angewiesen sind, um Zahlungen zu verarbeiten. Auch heute dürfte dies noch auf die große Mehrheit zutreffen. Doch Software kann Abhilfe schaffen und die Prozesse digitalisieren und weitgehend automatisieren. Unternehmen wie Bill.com setzen genau hier an. Bill.com ist ein junges Silicon-Valley-Unternehmen, das sich auf Cloud-basierte Software-Lösungen für das Back-Office mit klarem Fokus auf KMUs spezialisiert. Die Software wird über ein Abo-Modell angeboten, das ab 39 USD im Monat startet. Etwa die Hälfte der Umsätze stammen aus den Abonnements, die andere Hälfte aus nutzungsabhängigen Gebühren, die durch Transaktionen über die Software anfallen. Bill.com wurde 2018 gegründet und verzeichnet bereits über 109.000 Kunden. Das Unternehmen profitiert durch die umfangreiche Integration von anderer Software, Buchhaltungsfirmen und Banken, was die Prozesse deutlich vereinfacht. Ausgehend von einem Durchschnittsumsatz von 1.500 USD pro Kunde umfasst der Markt ein Volumen von 9 Mrd. USD in den USA und 30 Mrd. USD international. Darüber hinaus wird durch den Trend zum einen die Anzahl der KMUs steigen und zum anderen werden diese von jungen, digitalaffineren Menschen gegründet, die eine geeignete Software dem Papier und der Excel-Tabelle vorziehen dürften.

Quelle: Bill.com

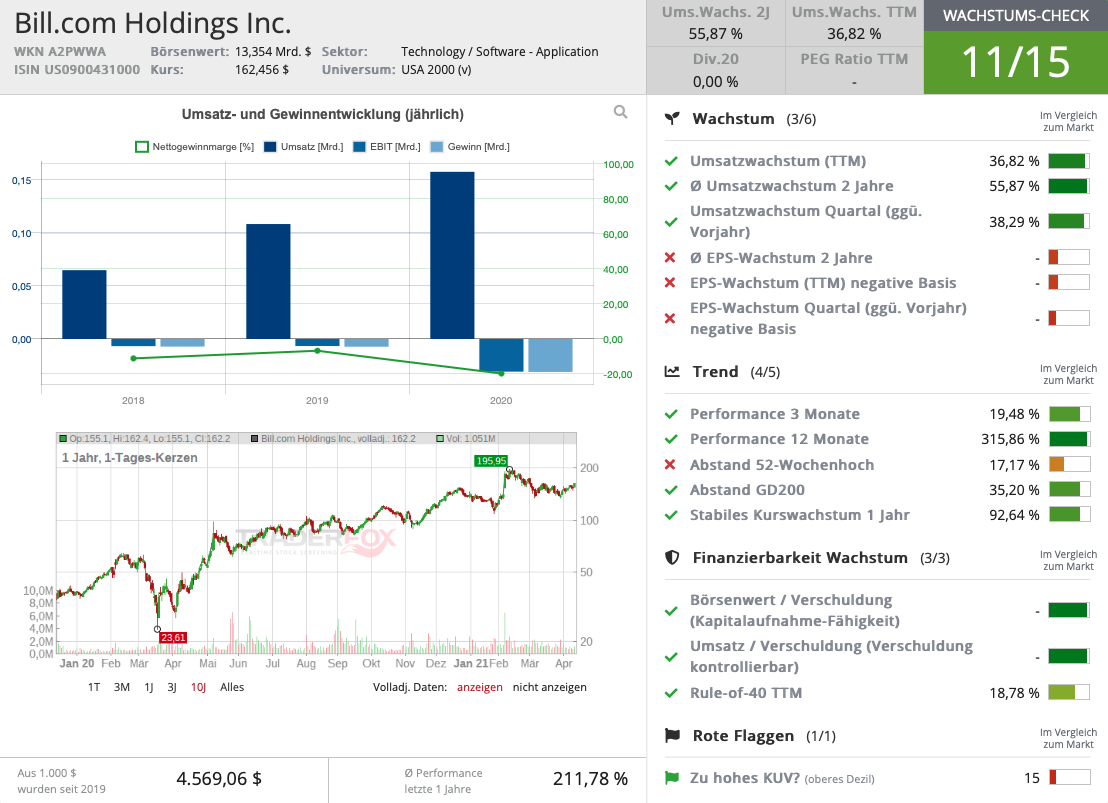

Das Unternehmen konnte seinen Umsatz in den letzten zwei Jahren um durchschnittlich 56 % auf 158 Mio. USD im Jahr 2020 steigern. In den nächsten drei Jahren soll das steile Wachstum Analystenschätzungen zufolge anhalten: Für 2023 wird ein Umsatz von 367 Mio. USD prognostiziert. Bill.com ist derzeit noch nicht profitabel und wird auch in den nächsten drei Jahren voraussichtlich keine Gewinne verzeichnen. Seit dem Börsengang im Dezember 2019 hat sich der Kurs des Silicon-Valley-Startups vervierfacht. Das Unternehmen ist mit einem KUV21 von rund 63 aktuell sehr hoch bewertet und eignet sich eher für Wachstumsinvestoren, die darauf spekulieren wollen, dass das Unternehmen die Wachstumserwartungen der Analysten übertrifft. Im TraderFox Wachstums-Check weist Bill.com 11/15 Punkten auf!

Viele Grüße

Max Henß

Tipp: Das Morningstar-Datenpaket beinhaltet nicht nur die Fundamentaldaten von über 15.000 Unternehmen, sondern auch die TraderFox Screening-Software, sowie Zugriff auf sämtliche Funktionen des TraderFox Aktien-Terminals zur fundamentalen Aktienanalyse.

Bildherkunft: Unsplash