US-Momentum-Aktien, die passend zu einer neuen UBS-Momentum-Strategie überdurchschnittliche Anlageergebnisse versprechen

Momentum als Anlageansatz war sehr langfristig erfolgreich, im vergangenen Jahrzehnt war die Bilanz aber nur durchschnittlich. Unter Berücksichtigung des Anlageverhaltens privater Anleger verspricht eine neue UBS-Momentum-Anlagestrategie bessere Resultate. Wir stellen die Vorgehensweise inklusive dazu passender US-Einzeltitel vor.

Aufbauend auf Anlagefaktoren zu investieren ist beliebt bei den Anlegern. Gemeint sind damit Strategien, die auf Stile wie Value, Momentum, Qualität oder Volatilität etc. setzen. Laut den Analysten der UBS gibt es beispielsweise starke Hinweise dafür, dass Momentum ein dauerhafter und robuster Anlagefaktor ist. Auch weil die Märkte immer effizienter würden, gebe es aber eindeutig eine Notwendigkeit, die Definition von Momentum und wie man damit am besten zum Anlageerfolg kommt, zu überdenken.

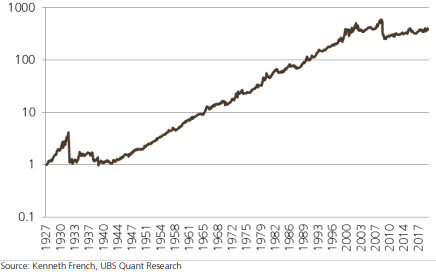

Die überdurchschnittlich guten Ergebnisse, die sich Hilfe eines Momentum-Ansatzes erzielen lassen, sei erstmals von Jegadeesh & Titman 1993 dokumentiert worden. Auch andere Untersuchungen deuteten darauf hin, dass Momentum wie bereits oben erwähnt nachhaltig funktioniere. Allerdings zeige die den Zeitraum von 1927 bis 2020 abdeckende nachfolgende Grafik auch, dass Momentum rund 60 Jahre lang praktisch ununterbrochenen Wachstums von 1939 bis 2000 sehr gut gelaufen ist. Gleichzeitig sei es aber auch immer wieder zu heftigen Rückschlägen gekommen. Das sei etwa während der großen Finanzkrise sowie der Coronavirus-Pandemie zu beobachten gewesen. Von diesen beiden Rückschlagen habe sich dieser Faktoransatz noch nicht erholt, was wiederum dazu führe, dass Momentum in den vergangenen 10 Jahren nur mittelmässig in Sachen Performance abgeschnitten habe.

Historische Performance des Momentum-Ansatzes

Von Privatanleger noch wenig beachtete Momentum-Aktien versprechen Überrenditen

In einer Studie zum Thema Momentum geht die UBS der Fragestellung nach, wie sich die Vorgehensweise an das heutige Umfeld mit dem Ziel anpassen lässt, wieder bessere Ergebnisse zu erzielen. Die Ausgangs-Feststellung dabei lautet, dass die jüngste Geschichte für Quantenfaktor-Portfoliomanager schwierig war. Denn während der Markt seit dem Tiefststand im März 2009 um 417 % gestiegen sei und sich auch schnell von den Auswirkungen der COVID-19-Pandemie erholt habe, hätten Faktorportfolios einen ganz anderen Zyklus einer beständigen Performanceerosion durchlaufen.

Wie es weiter heißt, habe es dabei den Anschein, als ob die Faktoransätze die Erwartungen der Anleger in Bezug auf die Performance nicht erfüllt haben. Das wiederum sollte Vermögensverwalter dazu veranlassen, ihre Faktorinvestment-Thesen zu überdenken und nach neuen Ansätzen zu suchen, bei denen Faktoren und alternative Daten in Verbund mit praktischem Fachwissen und Künstlicher Intelligenz zum Einsatz kommen.

Als Ergebnis der Überlegungen ist die Schweizer Privatbank auf eine Strategie gestoßen, die in der Rückberechnung sehr gute Ergebnisse geliefert hat. Diese knüpft daran an, dass firmeneigene Daten der UBS darauf hindeuten, dass die Performance von Momentum als Anlagefaktor davon abhängt, wie viel Aufmerksamkeit Privatanleger einem Einzeltitel schenken. Demnach funktioniert der Ansatz bei extremen Stimmungen unter den Privatanlegern besonders gut. Will heißen, Momentum schnitt dann besonders gut ab, wenn niemand auf einen Einzeltitel achtete. Gemessen wird das am Verhältnis der Umsätze bei einer Aktie durch Privatanleger zum gesamten Handelsvolumen.

Zum besseren Verständnis sei an dieser Stelle noch erwähnt, dass auf Ebene von Einzelwerten mit einem Momentum-Ansatz Aktien gemeint sind, die in der Vergangenheit im Vergleich zur Vergleichsgruppe besonders gut oder schlecht abgeschnitten haben und anknüpfend daran unterstellt der Ansatz, dass sich diese Outperformance bzw. Unterperformance auf künftig weiter fortsetzen wird.

Laut Rückberechnung, welche die UBS von August 2013 bis August 2020 durchführte, kam diese Vorgehensweise aus einer Kombination aus Kursdynamik und noch geringer Aufmerksamkeit unter den Privatanlegern auf eine Rendite von 14,7 % p.a. Allerdings war mit 32,9 % p.a. auch die Volatilität höher. Unter dem Strich fiel der Sharpe-Quotient, der die erzielte Überrendite gegenüber dem risikofreien Zinssatz ins Verhältnis zur Volatilität setzt, mit 0,45 aber höher aus als bei einer Vorgehensweise, die nur auf das Momentum bei einer Aktie an sich achtet. Die UBS bringt das zu dem Ergebnis, dass sich Momentum besser verhält und den Anlegern eine zuverlässigere Ertragsquelle bietet, wenn noch niemand auf solche Momentum-Aktien achtet.

Die nachfolgende Tabelle zeigt auf der Long- und auf der Short-Seite jene Aktien, die geordnet nach Marktkapitalisierung für jeden Sektor derzeit am besten zur skizzierten Momentum-Anlagestrategie passen.